La séance d’hier n’aura pas été trépidante comme les autres. La victoire du Bitcoin sur le sommet des 100'000 aura été l’occupation principale des traders hier et le reste était quelque peu mis en pause en attendant la publication des chiffres de l’emploi qui seront publiés à 14h30 cette après-midi. Les trois indices américains ont terminé dans le rouge démontrant l’urgence de ne rien faire tant qu’on n’en sait pas plus et l’Europe terminait en hausse, parce que finalement, le fait que la France n’ait pas de gouvernement n’intéresse personne sauf la fange politique française qui rivalise à coup de joutes verbales pour expliquer aux Français que le coupable… ben, c’est SURTOUT pas eux.

L’Audio du 6 décembre 2024

Du côté des USA

Du côté américain, si l’on observe ce qui s’est passé du point de vue macro et du point de vue global des indices, on peut clairement dire que le marché était dans le coma et que tant que l’on ne saurait pas de quoi sont fait les chiffres de l’emploi de tout à l’heure, personne ne prendra le risque de prendre des risques. Les experts sont tous conscients que les NFP’s, tout bidouillés qu’ils seront, resteront quand même le dernier chiffre économique important qui sera mis à disposition de la FED avant le FOMC Meeting du 17-18 décembre. Powell et ses amis vont devoir utiliser ces chiffres pour savoir s’ils décident de baisser, puis de ne plus rien faire jusqu’à nouvel ordre. Ou de ne rien faire du tout. Ou éventuellement, de baisser et de laisser planer le doute sur ce qu’ils pourraient éventuellement faire lors du prochain meeting agendé à la fin du mois de janvier. Actuellement, entre 70 et 77% des intervenants parient sur le fait que la FED va baisser les taux de 25 bp et le reste parie sur le statuquo. Réponse plus tard dans la journée. Même si on sait que les chiffres seront de toutes manières FAUX et qu’ils seront révisés à la baisse en janvier et peut-être même en février. Hier il était donc important de brasser de l’air et mais de donner quand même un peu l’impression que l’on réfléchissait.

En revanche, du côté des titres individuels, des histoires particulières, il y avait tout de même des choses à raconter. Et cela tournait autour de 2 actions : United Healthcare et Nvidia. Du côté de l’assurance, tout le monde revient sur le meurtre du CEO de la société hier dans les rues de New York. L’enquête avançant, on a appris que les balles qui on servit à tuer Brian Thompson étaient gravées avec des mots comme « nier-défendre-et déposer » et son épouse a déclaré que « des gens le menaçaient depuis quelques temps ». Les marchés financiers se sont emparés de l’affaire et estiment désormais qu’il y a un mécontentement grandissant dans la population américaine en ce qui concerne les couvertures et les remboursements de la part des assurances maladies. On vient de se rendre compte que ce sont des sociétés qui sont surtout basées sur leurs profits personnels et qui font tout pour éviter de rembourser leurs clients. Allant jusqu’à faire traîner les dossiers et utilisant des algorithmes pour choisir quel remboursement ne sera pas remboursé. Du coup, Wall Street a pris froid sur le sujet et le titre s’est fait taper dessus durant toute la séance d’hier.

Autre sujet du jour : Nvidia. Le Zinedine Zidane de l’intelligence artificielle a brièvement traité en terrain positif parce qu’Elon Musk a annoncé que sa société xAI prévoit d’intégrer un minimum d’un million de GPU dans son centre de SuperOrdinateurs à Memphis. Immédiatement, tout le monde a sorti sa calculatrice et sachant qu’GPU de dernière génération made in NVIDIA coûte entre 30 et 40’000$, je vous laisse faire le calcul. On sait bien que Jensen Huang devrait faire des rabais pour des tailles pareilles, mais le marché se dit que ça ferait quand même une jolie vente autour de 30 ou 35 milliards de dollars. Nvidia ne s’est pas envolée sur la nouvelle, mais disons que cela « rassure » sur les futur-ventes de la société californienne.

En Europe, la France ne fait pas recette

Pour ce qui est du côté européen, on dira que les marchés ont relativement bien tenu, compte du fait que l’économie et la politique sont relativement mal en point. On notera les prévisions un peu déprimantes de Safran qui leur aura coûté près de 8% hier et le fait qu’Air France KLM remontait de presque 6% parce que le budget Barnier ne passera pas et que les taxes supplémentaires sur les billets d’avion ne verront pas le jour en janvier. Normalement. Je dis normalement parce que le clown de l’Élysée a parlé hier et il s’est fendu d’une allocution à deux balles qui a probablement été écrite par ChatGPT avec le prompt suivant :

« Bonjour ChatGPT, peux-tu me rédiger un discours qui s’adresse à ces imbéciles de Français qui ne savent pas que je suis génial. Un discours dans lequel tu dirais que suis super-fort, beau et intelligent – mais sans que ça se voit trop – ET QUE JE NE DÉMISSIONNERAI JAMAIS, il te faudra préciser que ce qui se passe actuellement – N’EST PAS DE MA FAUTE – que les EXTRÊMES, c’est eux les méchants qui ne font rien qu’à m’embêter et que si la France sombre dans le chaos c’est tout de la faute des députés qui ont voté la motion de censure et surtout de Marine Le Pen et Mélenchon (mais sans donner leurs noms). Il te faudra aussi mentionner que J’AI RÉUSSI les JO de Paris et que J’AI RÉUSSI la reconstruction de Notre Dame de Paris et que c’est quand même pas rien. Dis-leur aussi que je vais leur coller un Premier Ministre qui sera même style que Barnier en pire et qu’en aucun cas il y aura un Ministre qui vient de la France Insoumise ou du RN, même si ça veut dire que je crache au visage de près de la moitié des Français. Et tu termines par VIVE LA RÉPUBLIQUE ET VIVE LA FRANCE. Et tout ça doit tenir en 10 minutes parce qu’après j’ai un coaching de boxe et y a mon photographe qui vient prendre des photos de mes biceps ».

Hier soir, à la fin du sketch de Manu, on a pris conscience que rien ne changerait en France, que le pays restera ingouvernable pendant 30 mois et que l’autre débile allait continuer à parler des JO et de Notre Dame pendant ces mêmes 30 mois pour justifier son job. Et, heureusement, les investisseurs semblent avoir compris que la classe politique française dans sa TOTALITÉ ne sont que des cafards et que les sociétés qui composent le CAC ne font pas trop de politique et surtout beaucoup de fric à l’étranger. Du coup, les marchés européens sont restés calmes et haussiers durant la séance d’hier et je ne suis pas certain que le ramassis de conneries déblatérées hier soir par le roitelet français change quelque chose au marché ce matin.

Du côté de l’Asie

Ce matin en Asie le Nikkei est en baisse de 1%, un peu comme la Corée du Sud qui est toujours en pleine crise politique. En revanche, la Chine et Hong Kong sont tous les deux en hausse de 1.2% vivant dans un autre monde qui est le leur. Il faut dire que ces derniers jours, les chiffres économiques chinois ont démontré que les choses étaient en train de s’améliorer et qu’avec un peu de bol, le pire était derrière. Pendant ce temps, le pétrole revient autour des 68$, malgré que l’OPEP ait annoncé qu’ils n’allaient pas rouvrir les robinets de la production dans l’immédiat, l’or ne fait pas grand-chose et le Bitcoin se fait des swings monumentaux, puisqu’hier soir la cryptomonnaie a chuté jusqu’à 92’000$ avant de se reprendre quelque peu. Ce matin le BTC est à 97’500$ et l’on pense que ce sont des vagues de prises de profits qui ont mis la pression sur le Bitcoin. Il est tout de même assez fou de voir qu’à un certain moment de la journée, en l’espace de 2 minutes, la crypto a perdu 10% de sa valeur, soit 200 milliards de capitalisation qui s’est volatilisé. C’est une nouvelle façon d’investir, mais il ne faut pas avoir de prédisposition à la crise cardiaque.

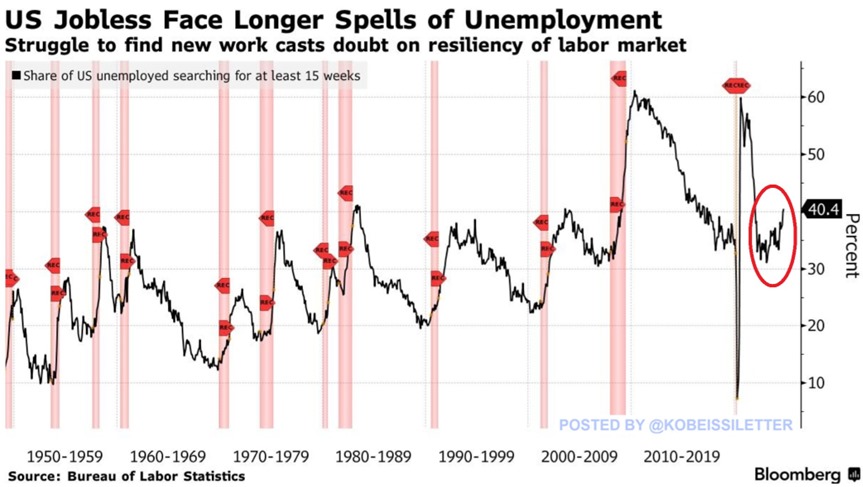

Et puis, comme le marché est en mode attente et que cette après-midi nous aurons des chiffres importants pour la FED et pour l’emploi de l’Américain moyen ; on peut parler un peu de l’emploi, puisqu’il y a quelques chiffres qui sont sortis récemment et qui sont à retenir afin de pouvoir mettre en perspective les chiffres des Non Farm Payrolls que l’on attend religieusement depuis lundi matin. Sachez donc que – selon les dernières données statistiques qui sont sorties récemment : que la proportion de chômeurs à la recherche d’un emploi depuis au moins 4 mois a atteint 40 %. C’est le niveau le plus élevé depuis trois ans. Au cours des deux dernières années, cette proportion a augmenté d’environ 8 points de pourcentage. Aujourd’hui, le nombre de chômeurs de plus de 15 semaines a atteint les 2.8 millions et c’est une hausse de 1 million en 18 mois. C’est marrant dis-donc, parce que ça correspond plus ou moins aux nombres d’emplois qui ont été révisés à la baisse du côté du Bureau of Labor Statistics depuis les « MÊMES » 18 mois….

Que nous dit le passé

Il faudra aussi noter – comme le démontre le graphique ci-dessous qu’au cours des cycles économiques précédents, chaque fois que cette proportion a augmenté au rythme actuel, les États-Unis sont entrés en récession. Oups ! L’Amérique pourrait donc entrer en récession ??? MAIS BIEN SUR QUE NON !!! Puisque Trump va nous sauver. Bon, ceci dit, on se souviendra quand même que, parallèlement, 1.6 million d’Américains sont au chômage depuis plus de 27 semaines, soit le chiffre le plus élevé depuis février 2022. Conclusion : on peut le prendre comme on veut, on peut le retourner comme on veut, on peut l’interpréter comme bon nous semble, mais : Le marché du travail américain est en train de se planter dans l’ornière.

Et c’est pas tout. Non, parce que sinon ça serait trop facile. Selon une autre statistique publiée récemment, il semblerait que les engagements ne soient plus non plus au top de leur jeu. Le nombre d’embauches en pourcentage de l’emploi total est tombé à 3,3 % en novembre, soit le niveau le plus bas depuis 2020. Au cours des trois dernières années, le taux d’embauche a diminué de 1,3 point de pourcentage, soit la plus forte baisse jamais enregistrée. Aujourd’hui, alors que l’Amérique se prépare à être GREAT AGAIN, « le taux d’embauche » – si je puis m’exprimer ainsi – est plus bas que la période pré-COVID et ce, pendant 14 mois consécutifs. Un même « le taux d’embauche » qui est inférieur à la récession de 2001 – après l’explosion de la bulle internet et le 11 septembre. Et si l’on va fouiller dans les chiffres de ces 25 dernières années, « le taux d’embauche » n’a plus été aussi mauvais que depuis 2008. On peut donc en tirer la conclusion suivante :

• Le marché du travail américain est en train de se planter dans l’ornière.

• Mais en plus, il est terrorisé de faire quoi que ce soit, comme le lapin qui est scotché dans la lumière des phares d’une voiture au milieu d’un forêt des Carpates en plein mois de novembre.

Et puis il reste l’Euphorie

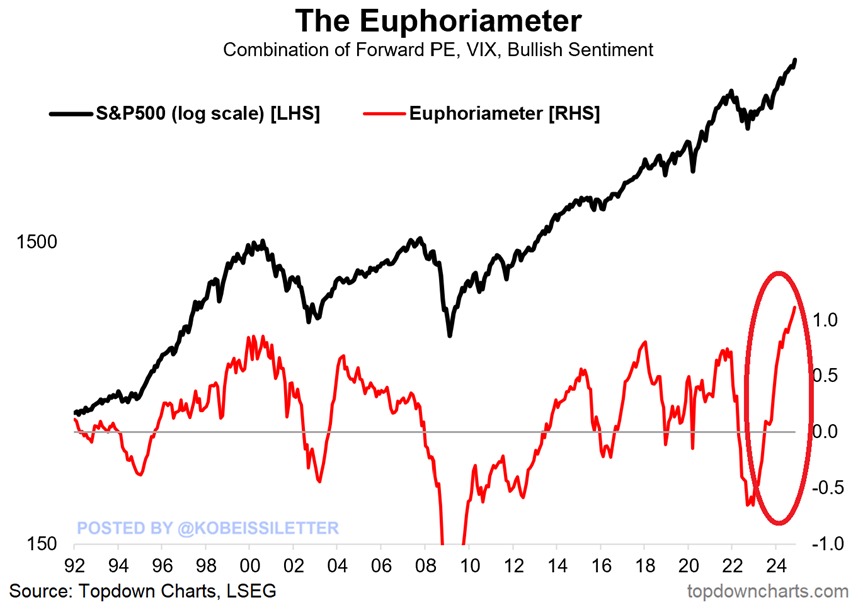

Et pour terminer ce ramassis de bonnes nouvelles, je vous apporte à la conclusion d’une semaine qui n’aura cessé de battre des records, on peut se référer à l’EUPHORIAMETER. Alors. L’Euphoriameter est un indicateur qui mesure le sentiment des investisseurs basé sur le ratio cours/bénéfice à terme du S&P 500, l’indice de volatilité et le « bullish sentiment » des investisseurs. Ensuite, ils mettent le tout dans un shaker (et pas à la cuillère) et on apprend donc que cet indicateur a atteint un niveau record ces derniers jours. Il a désormais dépassé le précédent record enregistré lors de la bulle Internet de 2000. Notons également qu’en l’espace de deux ans, le sentiment du marché est passé de la déprime à l’euphorie et durant cette même période, le S&P500 est monté de 50%.

Alors vous me direz : « mais que faut-il en retirer de tout cela ?? ». Pas grand-chose. Il faut surtout retenir que les arbres ne montent jamais au ciel et que jamais dans l’histoire des marchés boursiers nous n’avions été AUSSI OPTIMISTES sur l’avenir. Après, si vous suivez les théories des contrariants qui se basent sur la bonne vieille citation : « When it’s obvious, it’s obviously wrong » – autrement dit : « quand c’est évident, c’est évidemment faux », on peut se dire que ça commence à sentir le pâté, tout en gardant à l’esprit qu’il est toujours EXTRÊMEMENT DIFFICILE de repérer le point d’exagération dans un marché euphorique. Mais souvenez-vous que le jour où l’euphorie va se dégonfler, va falloir courir vite.

Les nouvelles et les chiffres

Dans les nouvelles du jour, on notera que l’Inde a révisé la croissance de son PIB à la baisse pour 2025, que Lululemon a publié des chiffres nettement meilleurs que les attentes, les ventes à l’étranger ont cartonné et compensé la faiblesse ressentie à l’intérieur des USA. Le titre prenait 9% after close. Et puis, du côté des nominations, Donald Trump a déclaré que le spécialiste du capital-risque David Sacks rejoindrait son administration en tant que « tsar de l’IA et des crypto-monnaies ». Le futur-Président a déclaré que dans ce rôle important, Sacks guidera la politique américaine en matière d’intelligence artificielle et de crypto-monnaies, deux domaines essentiels pour l’avenir de la compétitivité américaine. Il a également ajouté : « David s’attachera à faire de l’Amérique le leader mondial incontesté dans ces deux domaines. »

Du côté des chiffres de la journée, on sait tous que les Non Farm Payrolls feront office d’épouvantail. Les EXPERTS s’attendent à 202’000 créations d’emplois, contre les 12’000 du mois dernier et le taux de chômage devrait être de 4.2%, le mois dernier nous étions à 4.1%. Mais on peut faire confiance au marché et aux experts afin de trouver le bon angle pour nous dire que TOUT VA BIEN ! Enfin, jusque-là. Si vous êtes pro-européen, notez le PIB de l’Union sera publié ce matin et que ça sera déjà bien si on est au-dessus de 0.

C’est ainsi que se termine cette semaine passionnante placée sous le signe du Bitcoin à 100’000$, du plein emploi aux USA et du génial Trump qui n’aura plus de repos tant qu’il n’aura pas rendu sa liberté et sa joie au monde entier, pendant que Macron sautillera sur le parvis de Notre Dame.

Excellente journée à tous, excellent week-end à tous et on se retrouve lundi pour de nouvelles aventures et pour décortiquer les chiffres de l’emploi de cette après-midi !

Thomas Veillet

Investir.ch

“Life is what happens when you’re busy making other plans.” – John Lennon