«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Depuis quelque temps, notre indicateur de croissance aux États-Unis est en baisse, ce qui est généralement le signe qu’une récession se prépare dans l’économie.

- Les données « hard data » présentent une situation différente, avec une économie très résiliente, à l’exception du secteur de l’immobilier.

- Historiquement, notre indicateur de nowcasting doit être inférieur à 30% pour diagnostiquer définitivement une récession – nous sommes actuellement proches de ce seuil, affaire à suivre!

Nos lecteurs réguliers le savent sans doute: depuis un certain temps déjà, nos indicateurs de nowcasting chez LOIM ont commencé à déceler une détérioration de la croissance. Notre compréhension de ce message a semblé claire lorsque le « nowcaster » de la croissance américaine est passé sous le seuil des 45% au quatrième trimestre de l’année dernière, créant une orientation naturellement plus conservatrice dans notre allocation d’actifs : une récession était progressivement en train de mûrir au sein de l’économie américaine. Et pourtant. Les chiffres de cette semaine montrent une fois de plus que l’économie américaine reste résistante. Beaucoup a déjà été écrit sur le sujet, y compris de notre part, listant tous les éléments qui contribuent à expliquer la résilience de l’économie américaine : excès d’épargne, réouverture de la Chine, mesures fiscales… Cette semaine, dans notre chronique, nous nous concentrons davantage sur l’énigme quantitative que posent nos indicateurs : même avec tous ces éléments potentiellement spécifiques, notre indicateur de croissance américaine reste fermement à des niveaux bas. S’agit-il d’un faux signal? Faut-il reconsidérer l’indicateur lui-même? Comparons le comportement de nos indicateurs au cours des trois dernières récessions pour tenter d’évaluer le niveau qui devrait effectivement déclencher la datation d’une récession.

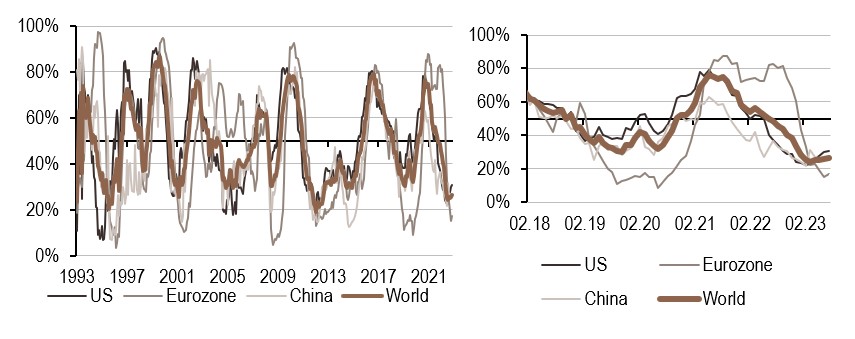

Le point sur notre indicateur

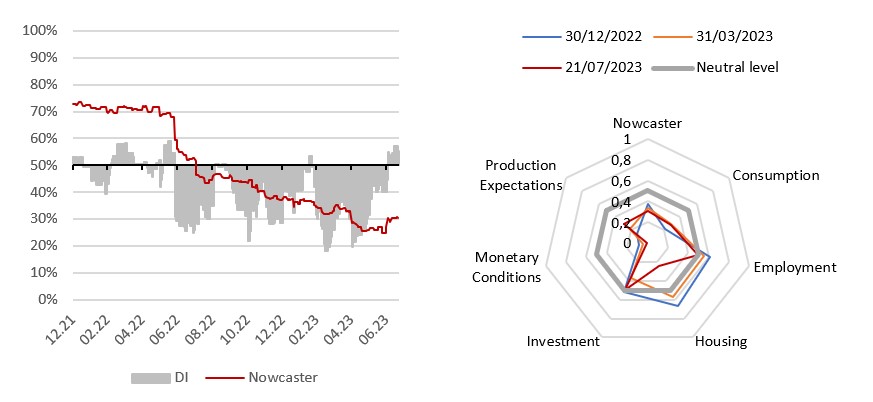

La figure 1 montre l’évolution quotidienne de notre indicateur de croissance américain (nowcasting) ainsi que son indice de diffusion. L’indicateur se lit comme suit: il va de 100% (croissance excellente) à 0% (croissance très faible), tandis que son indice de diffusion indique le pourcentage de données en amélioration qu’il contient. Le graphique met clairement en évidence un ralentissement macroéconomique aux États-Unis qui a débuté en juin 2022 et qui s’est poursuivi depuis. Le pourcentage d’amélioration des données est resté inférieur à 50% depuis lors, à l’exception de quelques jours en février 2023 et depuis le début du mois de juillet. Autour du 14 juillet, ce pourcentage d’amélioration des données a atteint 57% – un chiffre important, mais pas encore suffisant pour parler de reprise. La décomposition du signal ci-dessous montre que la plupart des types de données indiquent un ralentissement de l’activité, le principal facteur étant les conditions monétaires. Ce sombre panorama de la croissance se reflète-t-il dans les «hard data»?

Des “hard data” très positives

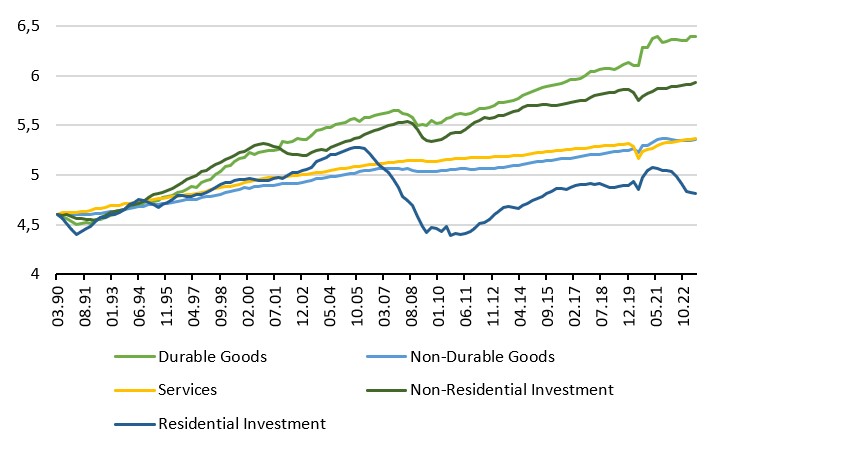

La réponse courte est « non ». La figure 2 montre l’évolution rebasée des différents éléments qui constituent la croissance américaine, de la consommation durable et non durable aux services et à l’investissement (résidentiel et non résidentiel). Globalement, la consommation de biens a connu une évolution stable sur 2022, mais aussi une hausse au cours du premier trimestre de cette année. L’industrie des services est orientée à la hausse depuis son déclin dû à la pandémie. L’investissement non résidentiel a repris la tendance lente qu’il affichait depuis 2008. Le seul signe que quelque chose de négatif se prépare dans l’économie américaine est l’investissement résidentiel : là, la baisse qui a commencé au deuxième trimestre 2022 (conformément à notre indicateur de nowcasting) est maintenant importante – de l’ordre de grandeur de celle de la récession de 1990. Cette situation favorable appelle-t-elle une situation de « no-landing »? Pas tout à fait: le graphique montre comment une baisse du marché du logement a précédé chacune des trois dernières récessions, pour déclencher ensuite un ralentissement de la consommation de biens. C’est un premier appel à la prudence: ce qui se passe aujourd’hui est probablement moins exceptionnel qu’il n’y paraît à première vue.

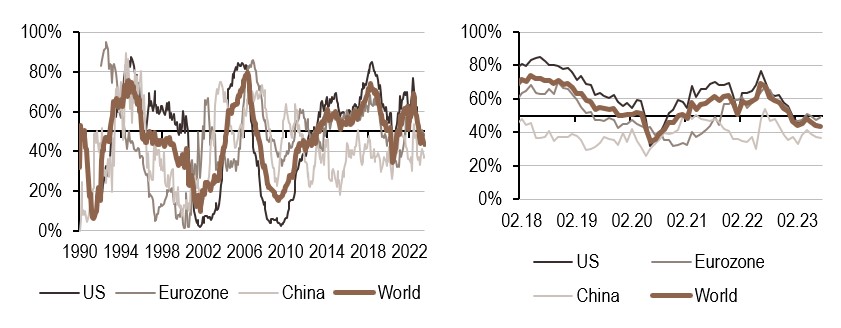

Le seuil historique de récession

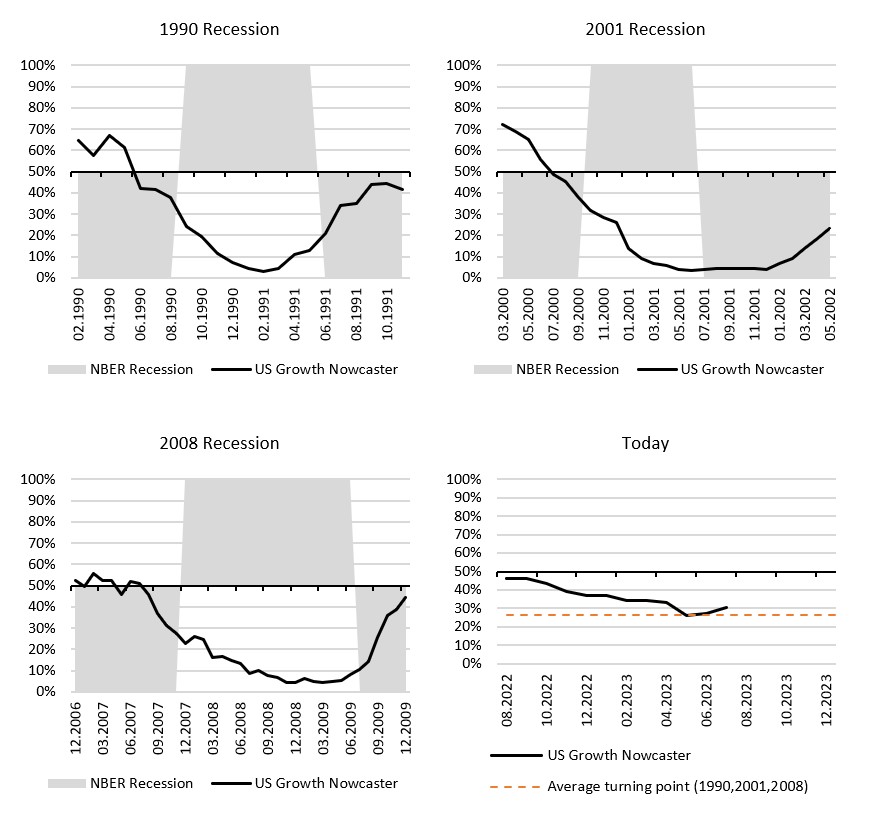

La situation du secteur immobilier (en termes réels) nous a amenés à nous interroger sur le niveau de notre indicateur de croissance qui indique généralement qu’une récession est sur le point de commencer. La figure 3 montre comment notre indicateur s’est comporté lors des récessions américaines de 1990, 2001 et 2008. Si 45% est le seuil que nous avons retenu pour conduire notre stratégie de » macro risk premia » à détourner notre allocation des actions et du crédit (les marchés sont généralement prospectifs), lorsqu’il s’agit de dater les récessions, un seuil bien inférieur à celui-là est nécessaire. Historiquement, notre indicateur a coïncidé avec une récession aux États-Unis lorsqu’il était inférieur à 30%. Il en a été ainsi au cours des trois dernières récessions, et les valeurs actuelles en sont proches. Il est tombé à 26% en juin, mais se situe actuellement à 30,5%: de ce point de vue, il reste difficile de parler de début de récession aux États-Unis. Nous nous trouvons en fait au seuil même qui fera probablement une grande différence en termes d’investissement pour les six prochains mois : si nous franchissons ce niveau pour atteindre des valeurs beaucoup plus basses, une récession deviendra très probable. Si l’amélioration actuelle prend le dessus et que la croissance s’améliore au cours des prochains trimestres, cette deuxième possibilité correspondrait au fonctionnement naturel de la politique monétaire, mais la singularité de la situation actuelle ouvre la porte à des scénarios inattendus. Une leçon à retenir : surveillons de près notre indicateur de croissance, car son évolution dans les semaines à venir pourrait être un signal significatif en termes d’allocation d’actifs.

Pour dire les choses simplement, notre indicateur de croissance n’est pas encore suffisamment bas pour que l’on puisse parler de récession. Son évolution au cours des deux prochaines semaines pourrait cependant fournir des informations significatives en termes d’allocation d’actifs.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de prévision indiquent actuellement :

- Le changement de régime de notre indicateur de croissance a été confirmé par cette nouvelle semaine de données macroéconomiques : les conditions de croissance ont cessé de s’améliorer récemment. Ceci reflète essentiellement la détérioration de la situation européenne actuellement.

- Peu d’informations relatives à l’inflation ont été publiées cette semaine et notre indicateur nowcasting de l’inflation reste fermement ancré à des niveaux bas.

- Tant la Fed que la BCE ont confirmé le message de notre indicateur de politique monétaire : la modération de la banque centrale est en cours.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.