Qualité d’entreprise: la proximité, un atout en termes de connaissances.

Par Marc Hänni, Head of Swiss Equities et Seraina Benz, Client Portfolio Manager

En bref

- Dans un contexte de placement toujours exigeant, nous anticipons une détente économique au second semestre 2024.

- Par rapport aux niveaux de valorisation relevés dans le passé, nous trouvons que le niveau de valorisation actuel des petites et moyennes capitalisations suisses est attrayant.

- Nous exigeons une qualité élevée et sommes proches des entreprises dans l’intention d’acquérir un avantage en termes de connaissances.

2023, une année moyenne pour la Bourse suisse

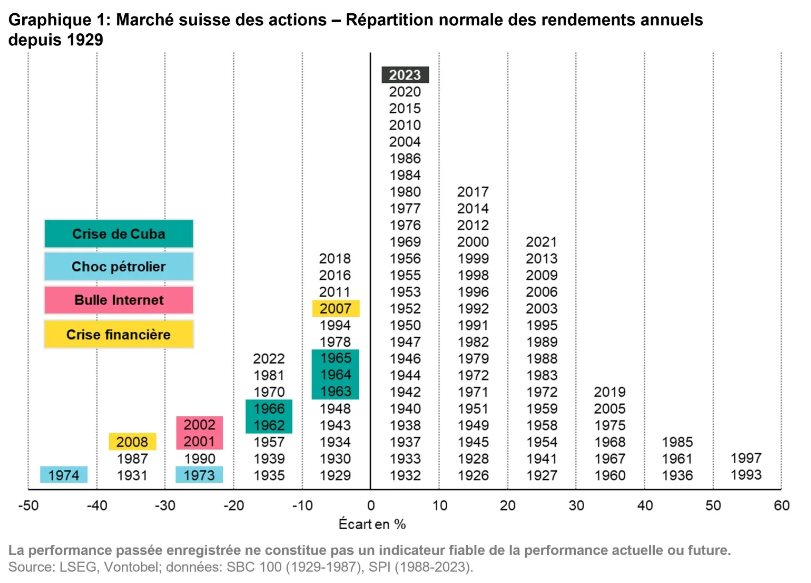

2023 fait historiquement figure d’année moyenne pour le marché suisse des actions, avec une performance de 6,1%, mesurée par le très diversifié Swiss Performance Index (SPI). Ses rendements annuels des 95 dernières années se situaient, selon la répartition normale de la théorie financière moderne, entre 0 et 10% (graphique 1). Des positions très positives ou très négatives par rapport à cette fourchette étaient plutôt rares, et plusieurs années boursières négatives consécutives représentant plutôt l’exception. Depuis le milieu des années 60, le rendement est toujours resté positif sur cinq années consécutives pour les investisseurs du marché suisse des actions. C’est pourquoi il nous semble judicieux d’investir dans des actions sur un horizon de placement à moyen ou long terme, d’autant plus que le contexte de placement actuel est entaché d’incertitudes conjoncturelles et géopolitiques.

2023 fait historiquement figure d’année moyenne pour le marché suisse des actions, avec une performance de 6,1%, mesurée par le très diversifié Swiss Performance Index (SPI). Ses rendements annuels des 95 dernières années se situaient, selon la répartition normale de la théorie financière moderne, entre 0 et 10% (graphique 1). Des positions très positives ou très négatives par rapport à cette fourchette étaient plutôt rares, et plusieurs années boursières négatives consécutives représentant plutôt l’exception. Depuis le milieu des années 60, le rendement est toujours resté positif sur cinq années consécutives pour les investisseurs du marché suisse des actions. C’est pourquoi il nous semble judicieux d’investir dans des actions sur un horizon de placement à moyen ou long terme, d’autant plus que le contexte de placement actuel est entaché d’incertitudes conjoncturelles et géopolitiques.

Petites et moyennes capitalisations suisses – Une success-story

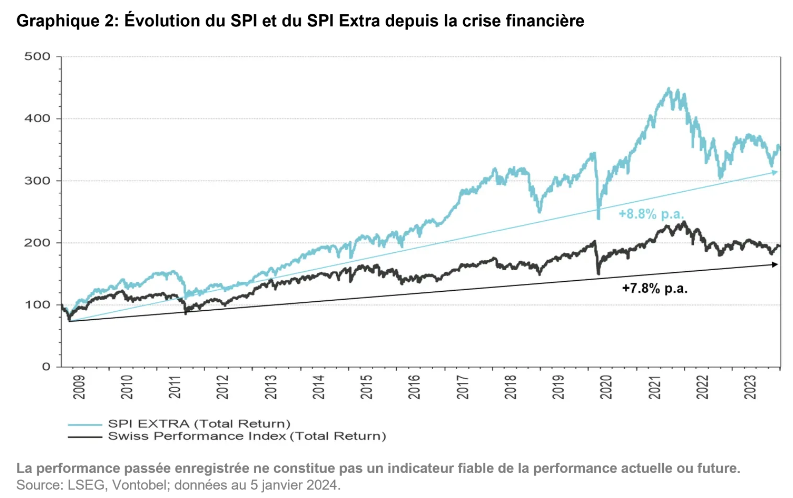

Sur les 15 dernières années, de la crise financière mondiale entre 2009 et fin 2023, les petites et moyennes capitalisations suisses ont généré un rendement annuel de 8,8%, selon l’indice SPI Extra, surperformant ainsi le SPI de 1% (graphique 2). La différence de performance globale depuis 1995 jusqu’à fin 2023 est encore plus impressionnante: 1080% pour le SPI Extra contre 570% pour le SPI. Cela s’explique par la réussite de nombreuses entreprises suisses à capitalisation boursière initialement faible ou moyenne qui, au cours des 30 dernières années, sont devenues des leaders mondiaux dans de nombreux secteurs, par exemple Kühne + Nagel, Lindt & Sprüngli, Logitech, Sika, Straumann et VAT.

Sur les 15 dernières années, de la crise financière mondiale entre 2009 et fin 2023, les petites et moyennes capitalisations suisses ont généré un rendement annuel de 8,8%, selon l’indice SPI Extra, surperformant ainsi le SPI de 1% (graphique 2). La différence de performance globale depuis 1995 jusqu’à fin 2023 est encore plus impressionnante: 1080% pour le SPI Extra contre 570% pour le SPI. Cela s’explique par la réussite de nombreuses entreprises suisses à capitalisation boursière initialement faible ou moyenne qui, au cours des 30 dernières années, sont devenues des leaders mondiaux dans de nombreux secteurs, par exemple Kühne + Nagel, Lindt & Sprüngli, Logitech, Sika, Straumann et VAT.

Avoir confiance malgré la voix modérée des entreprises

A l’occasion de nos dialogues constants avec les entreprises, nous sentons actuellement qu’elles ont peu de visibilité sur les mois à venir. Déjà les chiffres pour le quatrième trimestre 2023 montraient que les entrées de commandes dans le secteur industriel, par exemple, ne cessaient de diminuer. Ainsi, les perspectives des entreprises pour l’année courante devraient être en grande partie modérées. En effet, elles ne veulent pas susciter d’attentes trop élevées. Cependant, la situation de l’économie mondiale devrait, selon nous, s’améliorer au second semestre 2024, soutenue par les baisses des taux directeurs de plusieurs banques centrales.

Beaucoup d’entreprises mentionnent comme obstacle supplémentaire la force persistante du franc suisse. Une situation qui pose surtout problème aux entreprises qui, pour diverses raisons, ne peuvent pas délocaliser leurs sites de production à l’étranger ou les rapprocher de leurs clients. De nombreuses entreprises basées en Suisse sont pourtant confrontées à cette problématique depuis plus de 20 ans. Beaucoup d’entre elles ont su s’adapter avec une rapidité surprenante à l’évolution de la situation, ont fait preuve d’agilité, surtout en ce qui concerne les coûts, et ont fait preuve d’innovation. Elles ont ainsi pu transformer le désavantage concurrentiel du franc fort en un avantage.

Mieux se positionner à l’avance

Sur un horizon de placement de plus d’un an, nous sommes globalement positifs sur les actions suisses. Nous pensons que les petites et moyennes capitalisations suisses retrouveront leur vigueur d’antan à moyen et long terme. Trouver le bon moment pour commencer à investir est parfois le plus grand défi de l’investissement. Mais le passé a démontré qu’il valait mieux pour les investisseurs à succès se positionner un peu à l’avance que trop tard pour la prochaine reprise économique.

Nous détenons actuellement un portefeuille équilibré de valeurs suisses de qualité et défensives en début de cycle. Compte tenu du contexte incertain actuel, nous prenons nos décisions d’investissement avec un horizon de placement à moyen et long terme de 18 à 24 mois. Pour notre sélection d’entreprises, nous plaçons la barre très haut en termes de qualité. Sur ce point, nous ne faisons aucun compromis.

Plus les temps sont incertains, plus la proximité avec les entreprises est importante, selon nous. Nos entretiens réguliers avec les représentants des directions et des conseils d’administration et nos visites d’entreprises directement sur place nous permettent à chaque fois de tirer des enseignements importants. Cette longueur d’avance en matière de connaissances, associée à l’expérience accumulée au fil des ans par notre équipe spécialisée dans les actions suisses, constitue le fondement d’un investissement réussi.

La performance passée enregistrée ne constitue pas un indicateur fiable de la performance actuelle ou future. Les prévisions reposent sur des estimations et sur certaines hypothèses, et ne constituent pas un indicateur fiable de la performance future.