Les gérants de fortune allouent davantage de capitaux de leurs clients aux actifs privés. Nous examinons les raisons pour lesquelles ils sont si nombreux dans ce cas, et pourquoi ils le font maintenant.

Par James Lowe, Investment Trust Business Development Manager

Les gérants de fortune de la clientèle privée avancent de solides arguments en faveur de l’allocation à des actifs privés depuis un certain temps déjà. En 2021 au Royaume-Uni, quatre gérants de fortune sur cinq avaient investi une partie de l’argent de leurs clients dans des actifs privés.1

Les gérants de fortune de la clientèle privée avancent de solides arguments en faveur de l’allocation à des actifs privés depuis un certain temps déjà. En 2021 au Royaume-Uni, quatre gérants de fortune sur cinq avaient investi une partie de l’argent de leurs clients dans des actifs privés.1

Ces allocations sont généralement effectuées dans le but d’améliorer la performance et la diversification, arguments que les données historiques continuent de soutenir. Mais d’autres facteurs, tels que l’émergence de nouveaux véhicules d’investissement en actifs privés et la baisse du nombre d’entreprises cotées en bourse, sont également à l’origine de cette tendance.

En outre, les investisseurs surveillent l’évolution du paysage d’investissement et évaluent la résilience des portefeuilles dans un environnement très différent. Parmi les grands thèmes du moment, comme l’intelligence artificielle et la transition vers les énergies renouvelables, beaucoup nécessitent un soutien du capital privé.

Les arguments relatifs à la performance et à la diversification sont-ils solides?

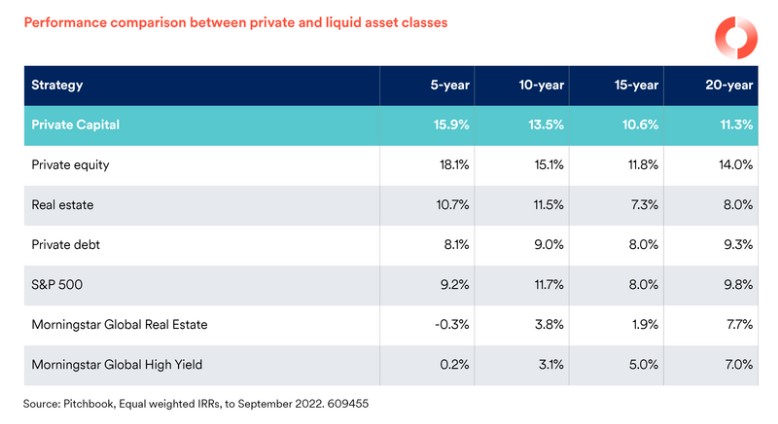

Les performances passées de nombreuses classes d’actifs privés soutiennent la comparaison avec les types d’investissement liquides, comme les actions et les obligations traditionnelles, sur des horizons d’investissement plus longs.

Les marchés privés ont également un historique de performance différent de celui des marchés liquides, et c’est là un aspect crucial.

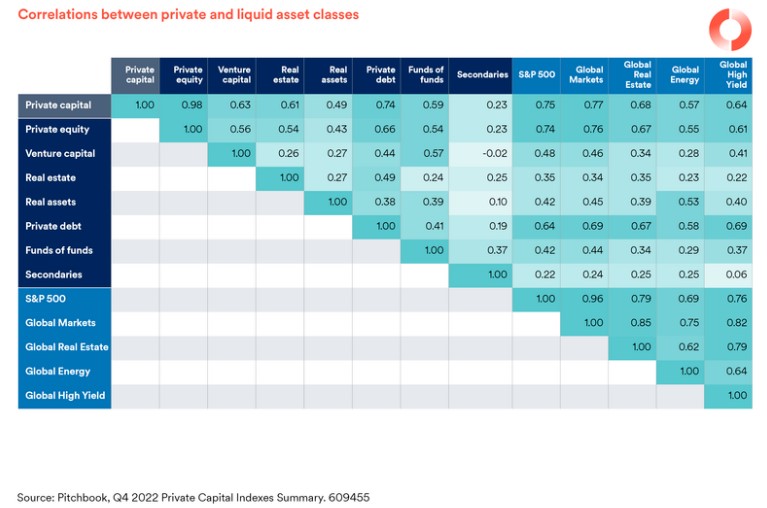

Il est essentiel de mesurer l’évolution des différents investissements par rapport aux autres, c’est-à-dire leur corrélation, pour diversifier un portefeuille efficacement. Là aussi, les données indiquent que les actifs privés peuvent contribuer à la diversification du portefeuille.

Que signifient les chiffres?

Une corrélation de 1,0 (le terme technique est «coefficient de corrélation») signifie que deux actifs évoluent exactement de la même manière. Les chiffres en dessous de 1 indiquent une corrélation plus faible.

James Ellison, Head of Private Assets Data Insights chez Schroders Capital, explique:

«Les investissements sur les marchés privés offrent un moyen convaincant de diversifier un portefeuille. La corrélation entre les classes d’actifs privés et les actifs cotés est plus faible, comme le montre le tableau. Les actifs privés offrent donc des avantages en termes de diversification puisqu’ils varient indépendamment des marchés cotés.

Non seulement ils évoluent différemment des marchés cotés, mais ils ont aussi tendance à se comporter différemment les uns des autres; les portefeuilles d’actifs privés bien équilibrés peuvent donc contribuer à atténuer le risque. En outre, la stratégie d’investissement elle-même peut créer une diversification supplémentaire, comme l’investissement dans le private equity dans le segment des petites et moyennes entreprises.»

De nouveaux véhicules d’investissement offrent une exposition aux actifs privés de type institutionnel pour les gérants de fortune et leurs clients

Les arguments ci-dessus expliquent les raisons pour lesquelles les conseillers et leurs clients sont séduits par les actifs privés.

Mais la question est: pourquoi maintenant? Qu’est-ce qui a changé?

Même si une allocation aux marchés privés existe, la part globale qu’elle représente dans les portefeuilles reste faible. L’Investment Association a constaté que les investissements sur les marchés privés représentaient en moyenne 5% des actifs sous gestion des gérants de fortune britanniques en 20212. Par comparaison, nos propres recherches indiquent que les investisseurs institutionnels avaient alloué 14% de leur portefeuille à des actifs privés la même année3.

Cet écart s’explique en partie par le fait que les investisseurs institutionnels ont eu accès à un éventail beaucoup plus large de solutions, de structures et de gérants d’actifs privés. En revanche, le choix pour les investisseurs individuels, conseillés ou non, est resté limité.

Au Royaume-Uni, les investisseurs individuels n’ont pu obtenir une exposition à cette classe d’actifs que par le biais de fonds d’investissement. Cependant, la croissance et le développement continus du secteur des actifs privés changent la donne.

Les Long Term Asset Funds (LTAF) ont été créés par la Financial Conduct Authority (FCA), le régulateur britannique, en tant que «nouvelle catégorie autorisée de fonds ouverts conçus pour investir efficacement dans des actifs de long terme.»

La FCA a institué un nouveau régime réglementaire en 2021 pour réaliser la structure LTAF.

Dans un premier temps, les LTAF ont été conçus pour orienter le capital retraite vers des investissements soutenant la croissance économique à long terme du Royaume-Uni et sa transition vers une économie à faibles émissions de carbone. La réglementation a évolué, et les investisseurs, dans le cadre d’une gestion conseillée ou libre, pourront également investir dans des LTAF.

L’élargissement de l’accès aux LTAF enrichit l’écosystème des fonds autorisés au Royaume-Uni, et permet aux investisseurs de bénéficier d’un autre point d’accès aux marchés privés. Nous pensons que les LTAF seront un outil complémentaire aux structures d’actifs privés existantes, comme les fonds d’investissement, offrant une nouvelle flexibilité dans la manière dont les investisseurs britanniques pourront atteindre leurs objectifs par le biais d’investissements sur les marchés privés.

Les marchés cotés offrent de moins en moins d’opportunités d’accès à des investissements de croissance

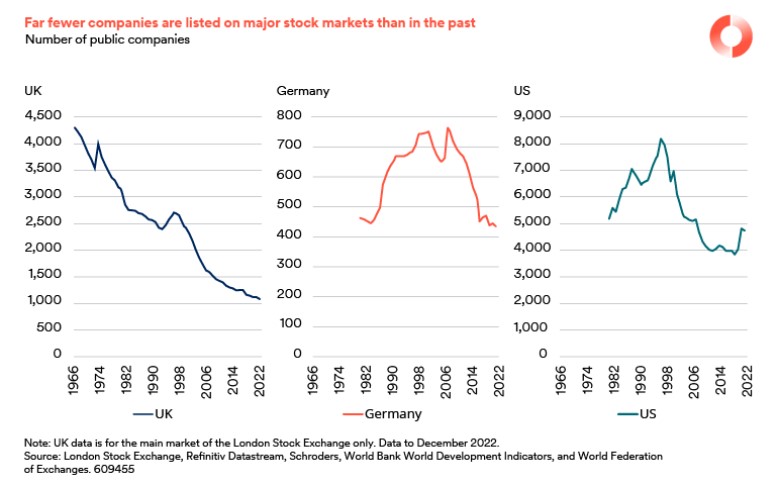

Si l’accès aux marchés privés s’est amélioré, les marchés cotés offrent un univers d’opportunités toujours plus étroit.

Le nombre de sociétés cotées est en baisse depuis des années, et pas seulement au Royaume-Uni. Cette tendance se retrouve sur les principaux marchés dans le monde.

En 1996, le marché principal de la Bourse de Londres comptait plus de 2’700 sociétés. Fin 2022, ce chiffre avait fondu à 1’100, soit une réduction de 60%. Le nombre de sociétés cotées au Royaume-Uni a chuté de près de 75% depuis les années 1960.

L’Allemagne a perdu plus de 40% de ses entreprises inscrites à la cote depuis 2007 et les États-Unis ont enregistré une baisse de 40% depuis 1996.

L’un des effets les plus flagrants de cette baisse des effectifs est que le marché boursier offre désormais une exposition à une portion de plus en plus faible de l’univers des entreprises. Ce problème ne se limite pas au Royaume-Uni: aux États-Unis, par exemple, moins de 15% des entreprises dont le chiffre d’affaires est supérieur à 100 millions de dollars sont cotées en bourse3 . Les épargnants ordinaires sont en grande partie privés de l’opportunité d’investir directement dans le reste des entreprises qui ne sont pas cotées.

Les investisseurs qui se concentrent uniquement sur le marché boursier se privent d’une part importante et croissante de l’économie mondiale. Dans la mesure du possible, les investisseurs devront explorer les solutions qui s’offrent pour capter l’univers en plein essor de l’investissement dans le non-coté.

Le déclin du nombre de sociétés cotées est abordé plus en détail dans cet article de Duncan Lamont, Head of Strategic Research chez Schroders: How should investors respond to the stock market’s dwindling status? Cette tendance explique en grande partie l’intérêt croissant des investisseurs pour les allocations aux marchés privés.

Au cours des prochaines semaines, nous nous pencherons plus en détail sur les LTAF, leur fonctionnement et la manière dont les gérants de fortune pourraient chercher à les intégrer dans les portefeuilles des clients privés.

Sources:

[1] Source: The Investment Association, Weaving private assets into wealth portfolios: Evolving structures to meet evolving needs

[2] Source: Schroders, étude Institutional Investor Study 2022

[3] Ibid

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.