Au sein des marchés cotés, la majorité des transactions sont de nature secondaire. L'essentiel du volume des transactions provient de l'achat et de la vente d'actions existantes, au contraire des introductions en bourse.

Par Edouard Boscher, responsable de l’activité Private Equity

Cette dynamique contraste fortement avec le monde du Private Equity, où les marchés secondaires ne représentaient qu’un peu plus de 1% des actifs globaux en 2024.[1]

Cette dynamique contraste fortement avec le monde du Private Equity, où les marchés secondaires ne représentaient qu’un peu plus de 1% des actifs globaux en 2024.[1]

Pourtant, les marchés secondaires de Private Equity ont émergé et sont en pleine croissance, ce qui indique qu’ils deviennent un outil essentiel pour mettre en relation les acheteurs et les vendeurs qui souhaitent négocier des actifs privés. Cela reflète la progression naturelle d’un marché qui arrive à maturité, se rapprochant de ce que sont aujourd’hui les marchés cotés en bourse.

Les transactions secondaires de Private Equity peuvent prendre de nombreuses formes. Les investisseurs peuvent s’engager dans une transaction secondaire directe pour échanger des participations directes dans une société privée, ou ils peuvent échanger des participations existantes dans un fonds de Private Equity. Dans ce dernier cas, deux types de transactions sont possibles:

- Transactions dirigées par les LP: Il s’agit des transactions les plus courantes, qui se produisent lorsqu’un limited partner (LP) vend sa participation dans un fonds (ou plusieurs fonds) à un acheteur secondaire, qui reprend alors les droits et les devoirs de ce LP dans le fonds existant. Ces transactions sont initiées par le limited partner.

- Transactions dirigées par les GP: Ces transactions sont initiées par un general partner (GP), généralement pour réorganiser la structure du capital d’une société ou pour prolonger la période d’investissement pour des actifs sélectionnés dans un fonds. Dans ce dernier cas, les actifs sélectionnés sont transférés dans un nouveau véhicule et les LP existants ont la possibilité de reconduire leurs participations ou de les vendre à un acheteur secondaire à un prix fixé.

Un segment de plus en plus attrayant, mais pourquoi?

Compte tenu de l’horizon d’investissement à long terme et de l’illiquidité structurelle des fonds de Private Equity, l’essor et la croissance de marchés secondaires privés étaient inévitables. Ils sont devenus un outil de liquidité important dans un écosystème où les GP sont parfois contraints de conserver leurs investissements plus longtemps que prévu en raison de taux d’intérêt plus élevés, du ralentissement de l’activité de fusions-acquisitions, d’un marché des introductions en bourse peu actif ou simplement du temps nécessaire pour mener à bien des stratégies opérationnelles.

Même si les cessions d’actifs s’améliorent grâce à la baisse des taux d’intérêt et à la reprise des activités de fusions-acquisitions, la dynamique des marchés secondaires devrait rester soutenue. Ils continueront d’être indissociables de la demande de liquidités, qui est très structurelle et subjective. La liquidité a une valeur intrinsèque, quel que soit le climat du marché ou le cycle économique.

Si le besoin de liquidités a été l’une des principales raisons de l’essor des marchés secondaires et représente un avantage important pour les vendeurs, les marchés secondaires offrent également des avantages aux investisseurs:

- La possibilité d’obtenir des prix et des structures attractifs: Les marchés secondaires de Private Equity permettent aux investisseurs d’acheter avec une décote en échange de la provision de liquidités dans une classe d’actifs intrinsèquement illiquide. Les transactions secondaires permettent également de négocier des conditions telles que les délais de paiement et la possibilité d’utiliser l’effet de levier pour acquérir un portefeuille, offrant ainsi la flexibilité nécessaire pour trouver une solution avantageuse pour toutes les parties.

- L’accès à des portefeuilles établis et la diversification: Étant donné que ces investissements impliquent l’acquisition de portefeuilles dont les actifs sous-jacents sont connus, le risque de blind pool est réduit, et les investisseurs peuvent effectuer un audit préalable plus approfondi dans leurs processus d’investissement. Les entreprises sous-jacentes sont généralement plus avancées dans leur cycle de création de valeur; en outre, ces portefeuilles sont souvent très diversifiés, offrant une large exposition à des entreprises de tailles, de secteurs, de millésimes et de zones géographiques différents.

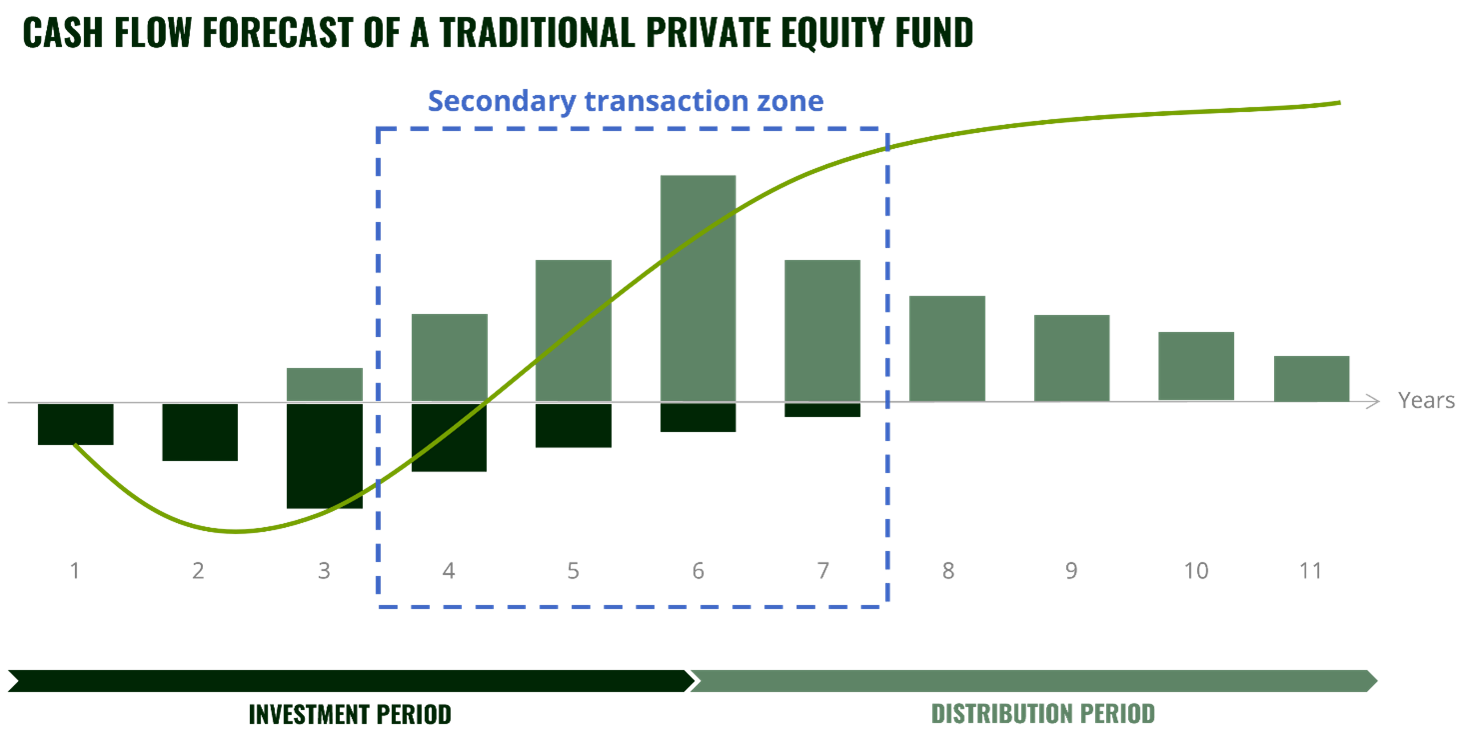

- L’atténuation de la courbe en J et un retour sur investissement plus rapide: La courbe en J illustre les flux de trésorerie nets attendus d’un investissement primaire de Private Equity. Comme le montre le graphique, les rendements sont négatifs pendant la période d’appel de fonds. Ceux qui investissent dans des fonds secondaires peuvent entrer dans le capital entre la quatrième et la septième année du cycle de vie d’un fonds conventionnel, ce qui implique une exposition à des entreprises plus matures, raccourcissant ainsi le délai jusqu’à la cession et donc du retour sur investissement.

Capturer le potentiel de ce segment avec Carmignac

Les marchés secondaires constituent manifestement une source précieuse de liquidités pour les investisseurs traditionnels en Private Equity. Néanmoins, une question importante demeure: comment les investisseurs peuvent-ils accéder à ces transactions? Les opportunités d’achat sur les marchés secondaires commencent à se multiplier et nous voulons que nos investisseurs puissent participer à cette tendance à long terme, dès aujourd’hui. Les marchés secondaires du Private Equity ont déjà connu une trajectoire de croissance robuste, avec des transactions atteignant un niveau record de 160 milliards de dollars en 2024[2], et devraient poursuivre leur progression dans les années à venir.

[1]Source : Preqin, 09/04/2024 Preqin, 09/04/2024.

[2]Source : Evercore Secondary Market Review 2024.

Pour en savoir plus sur le fonds Carmignac Private Evergreen cliquez ici

Ce document ne peut être reproduit, en tout ou partie, sans l’autorisation préalable de la société de gestion. Il ne constitue pas une offre de souscription, ni un conseil en investissement. Les informations contenues dans ce document peuvent être partielles et modifiées sans préavis. La société de gestion peut cesser à tout moment la promotion dans votre pays. Les investisseurs ont accès à un résumé de leurs droits sur le lien suivant (paragraphe 5) : https://www.carmignac.com/en_US/regulatory-information. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le Fonds ne peut être offert ou vendu, directement ou indirectement, au profit ou pour le compte d’une personne américaine, selon la définition de la US Regulation S et/ou FATCA. Le Fonds présente un risque de perte de capital. Le risque, les frais et les charges courantes sont décrits dans les KID (Key Information Document). Les prospectus, KID, VNI et rapports annuels respectifs du Fonds sont disponibles sur le site www.carmignac.com ou sur demande auprès de la société de gestion. Les KIDs doivent être mis à la disposition du souscripteur avant la souscription. En Suisse, les prospectus, KID et rapports annuels respectifs du Fonds sont disponibles sur www.carmignac.ch, ou auprès de notre représentant en Suisse, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. L’agent payeur est CACEIS Bank, Montrouge, succursale de Nyon/Suisse, Route de Signy 35, 1260 Nyon. Le KID doit être mis à la disposition du souscripteur avant la souscription.