«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Depuis plusieurs trimestres, les actifs américains affichent une insolente suprématie.

- Ces trois derniers mois semblent présenter des performances mieux équilibrées.

- Ce meilleur équilibre pourrait bien refléter une croissance qui gagne elle-même en homogénéité.

Le rallye sur les marchés d’actifs risqués qui a débuté en novembre de l’année précédente se poursuit en ce début d’année avec une amplification de son élan. Cette dynamique est clairement visible dans l’évolution des signaux des CTA (commodity trading advisors) qui alimentent nos stratégies et qui reflètent la performance des marchés financiers. À l’exception du marché obligataire, tant le crédit que les actions ont récemment gagné en cohérence dans leurs performances, démontrant un appétit fort des investisseurs pour la prise de risque. Cet appétit et la cohérence croissante des performances des indices soulèvent des interrogations. Quels facteurs peuvent expliquer cette convergence entre les différentes classes d’actifs? Ne sous-estimons pas l’aspect fondamental des choses et parmi ceux-ci l’importance des tendances macro.

Un rallye en pleine rotation

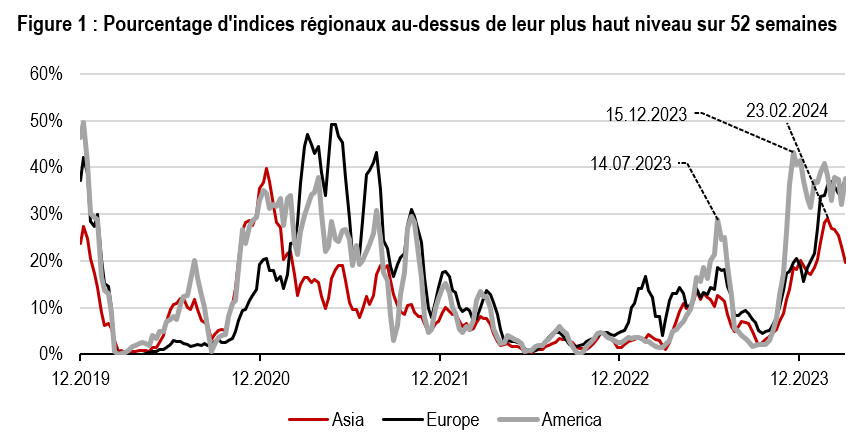

Pendant une période prolongée, nous avons été témoins de la suprématie inébranlable des actifs américains. Cependant, cette domination a été précédée par une période tumultueuse marquée par des hausses abruptes des taux d’intérêt, qui ont coûté cher tant au complexe technologique américain qu’aux marchés dans leur ensemble. Malgré une stabilisation des taux à des niveaux toujours élevés, les actions américaines ont retrouvé leur vigueur, et depuis le début de l’année, le marché a absorbé environ 20 milliards de dollars de nouvelles émissions de crédit «investment grade». L’appétit pour les actifs américains demeure, mais depuis quelque temps, quelque chose de nouveau se dessine à l’horizon. La Figure 1 illustre clairement cette mutation des tendances: en analysant les pourcentages d’indices boursiers atteignant des plus hauts sur une année et en les segmentant par région, on observe la suprématie américaine depuis novembre, mais également un récent changement de tendance. Au cours des deux derniers mois, l’univers européen et asiatique a clairement gagné en dynamisme. Au cœur du mois de février, près de 30% des indices boursiers asiatiques et 35% des indices européens ont atteint des sommets, se rapprochant ainsi du comportement des indices américains. Ces statistiques véhiculent un message clair: une progression plus équilibrée des marchés depuis le début de l’année. Cependant, elles ne répondent pas à la question cruciale: qu’est-ce qui explique ce phénomène?

Pourquoi maintenant?

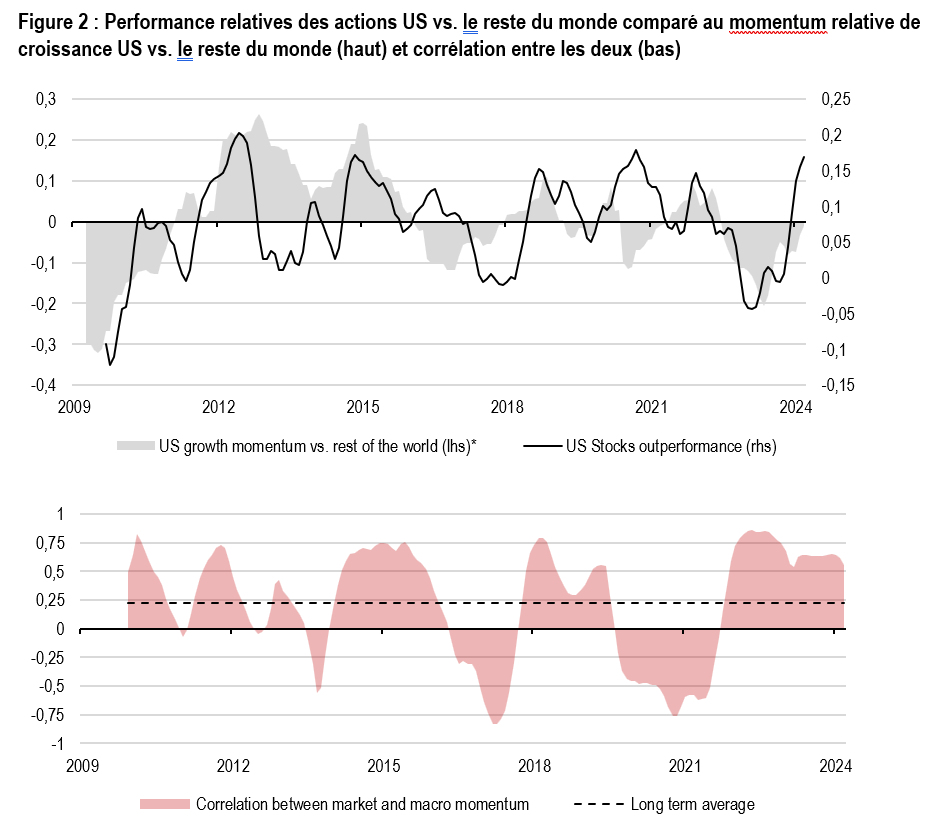

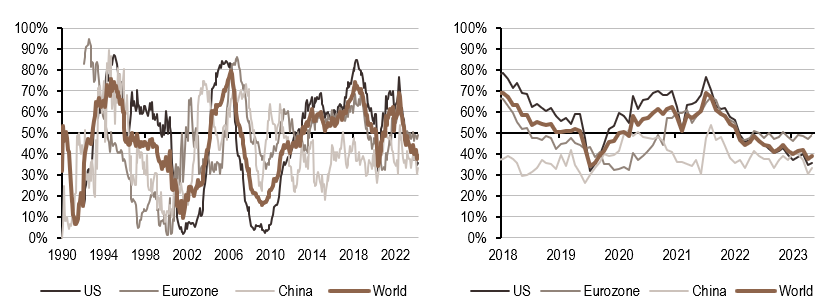

Au-delà de l’argument de la valorisation, qui indique que les actions et les actifs américains sont globalement plus chers, il existe des raisons fondamentales qui peuvent expliquer ce renversement de situation. Parmi ces raisons, un argument essentiel réside dans la croissance économique : la vigueur récente de la croissance américaine a surpris tandis que le reste du monde peinait à suivre. Cependant, depuis le début de l’année, nous avons plutôt assisté à un phénomène inverse: l’Europe et la Chine gagnent en dynamisme. Mais que se passe-t-il historiquement lorsque de tels événements se produisent? La Figure 2 apporte des éléments de réponse à cette question: lorsque le momentum de croissance aux États-Unis est plus fort que dans le reste du monde, les actions américaines surperforment. En revanche, dans le cas contraire, une situation opposée peut se produire. Actuellement, nos indicateurs de croissance commencent à pencher en faveur du reste du monde, alors que la performance des actions américaines sur 12 mois reste nettement en avance sur celle du reste du monde. Historiquement, ce type de tendance conduit à un meilleur équilibre des performances par région, ce qui pourrait bien être le cas aujourd’hui: la corrélation récente entre momentum macro et performance s’est renforcée et la timide tendance que laissent entrevoir certains indicateurs avancés pourrait permettre un rebalancement global de la demande pour les actifs risqués. Cela ne diminue en rien l’intérêt des actions américaines, mais cela pourrait donner lieu à un rallye plus équilibré que celui observé au cours des derniers trimestres. La bonne nouvelle est que de nombreux indices non américains sont actuellement valorisés de façon attractive.

Pour dire les choses simplement, un meilleur équilibre de croissance mondiale pourrait permettre un rallye plus équilibré sur les marchés.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Nos indicateurs de croissance se sont récemment redressés, au fil d’une amélioration globale des statistiques aux Etats-Unis, en Europe et en Chine.

- Notre indicateur de surprise d’inflation aux Etats-Unis est à nouveau au-dessus de 50%, tirant à lui l’indicateur mondial. Attention aux mauvaises surprises en termes de dynamique des prix.

- Le statu quo de politique monétaire se poursuit, avec un pivot global qui gagne en clarté.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.