Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Baisse des primes de croissance et d’inflation: changement de la donne?

La persistance de la variante Delta va-t-elle modifier le calendrier de normalisation des banques centrales? À l’instar de la banque centrale de Nouvelle-Zélande, qui a retardé le relèvement de ses taux suite au nouveau confinement du pays, le président de la Fed, M. Powell, a tempéré les attentes du marché lors du très attendu symposium de Jackson Hole la semaine dernière en évoquant un risque macroéconomique toujours présent. Le thème de la reflation, qui a été le moteur de la rotation des actifs, des secteurs et des styles, est-il derrière nous? Si nous continuons à observer des pressions inflationnistes dans les mois à venir, la force de la croissance mondiale, c’est-à-dire sa dérivée seconde, pourrait être plus faible que prévu si les États-Unis et l’Europe ne gagnent pas la course à la vaccination.

Et maintenant?

Repricing: de l’expansion mondiale à un ralentissement durable?

En surface, les signes semblent plutôt encourageants et positifs. Les actions mondiales ont de nouveau progressé en août, le septième mois consécutif, malgré une augmentation des cas de variante Delta et des chiffres macro moins robustes. Cependant, les éléments plus techniques mènent à une autre conclusion : une baisse des primes de croissance et d’inflation.

Ce repricing est à la fois:

- important par son ampleur. Il s’agit de performances relatives de plus de 10% pour les actions, cumulées sur les mois de juillet et aout. Ainsi, le secteur Energy, qui était l’un des plus forts sur les deux premiers trimestres, a corrigé de 3% en aout et de 9.5% depuis fin juin alors que le secteur Utilities progressait de 4% et 7% sur les mêmes périodes. Cette inversion a aussi été significative en termes de styles, «Quality» et «Low Vol» ayant nettement dépassé «Value» en août et depuis la fin juin.

- global, car observable dans toutes les classes d’actifs. Sur le marché actions, les secteurs défensifs ont largement dépassé les secteurs cycliques. Sur le marché obligataire, les taux ont baissé d’environ 20 bps pour les principaux pays développés à 10 ans, générant un aplatissement de la courbe 2/10 de même ampleur. Sur le marché des changes, le dollar s’est nettement renforcé contre toutes les monnaies. Les devises défensives comme le JPY ou le CHF se sont appréciées contre les monnaies cycliques et émergentes. Si le marché des matières premières a été relativement épargné par ce repricing jusqu’à présent, les dernières semaines du mois ont marqué un changement de perception, entraînant une correction significative des matières premières les plus cycliques comme le pétrole et le cuivre.

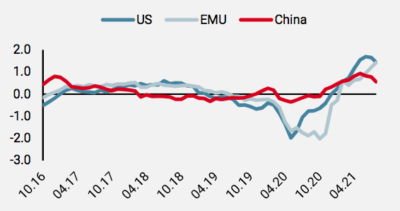

Face à cette rotation inverse, deux questions se posent: 1) Reflète-t-elle un changement des fondamentaux? 2) Marque-t-elle le début d’une nouvelle tendance? En termes macro, nos Nowcasters montrent une décélération en Chine et aux Etats-Unis, mais une croissance encore très forte en Europe.

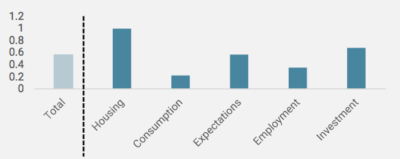

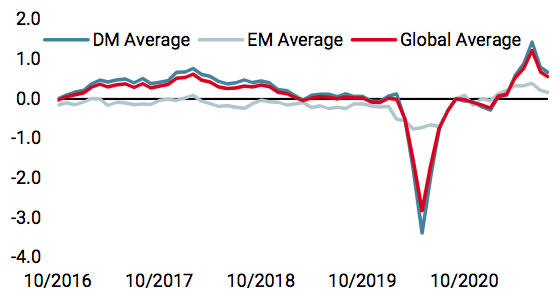

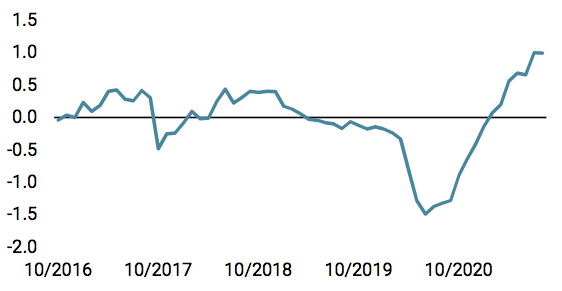

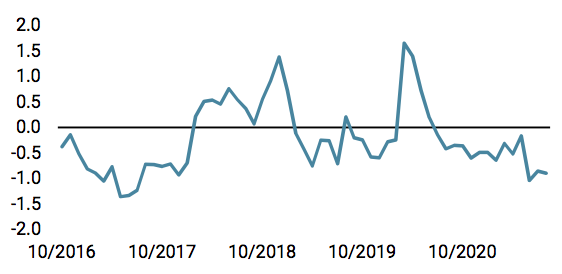

Les composantes liées à la consommation dominent dans la baisse de nos indicateurs américains et chinois (figure 1). Ceci tend à valider le repositionnement des actifs observée depuis fin juin. Cependant, le risque d’inflation, tel que mesuré par nos Nowcaster et Newscasters d’inflation, reste très élevé (figure 2). Les composantes de l’offre et de la demande restent très élevées et ne montrent aucun signe de décélération notable.

Ajoutés aux chiffres de l’emploi en hausse dans tous les domaines, ces facteurs semblent contredire la baisse des primes de croissance et d’inflation contenues dans les prix des actifs.

Politique monétaire: normalisation anticipée ou différée?

L’autre élément clé à surveiller est le soutien monétaire. A l’instar des banques centrales qui ont été les premières dans leur «guidance» à réduire leur soutien, comme les banques du Canada, de Norvège, de Nouvelle-Zélande et d’Angleterre, sans pour autant l’avoir mis en œuvre, la Fed maintient le cap mais reste prudente sur le timing comme en témoigne le discours de J. Powell vendredi. De notre point de vue, la Fed reste dovish et demeure un élément de soutien pour les actifs risqués en général et pour les actifs réels et cycliques en particulier car la patience de la banque permettra une croissance plus forte et plus durable. Le «tapering» se profile à l’horizon mais sera progressif et bien communiqué. Surtout, si les flux de la Fed sont appelés à diminuer, le stock de la Fed reste colossal: 37% du PIB contre 20% en juin 2013 et 15% en mars 2009.

Sentiment: De haussier à neutre?

Notre suivi du sentiment du marché intègre différentes dimensions: positionnement, aversion au risque et risque / récompense, comparaison des paris momentum vs contrariens. Quels que soient les indicateurs – courbe VIX, skew, bêta des hedge funds par rapport aux principales classes d’actifs, ou distribution des rendements espérés contenus dans les options – le message reste le même: le sentiment haussier s’est réduit, voire transformé en position défensive selon certains indicateurs. La courbe VIX s’est déplacée vers le haut de 2 à 3 points entre fin juin et fin août, le skew a augmenté pour l’indice S&P 500 et le levier net et brut des positions long/short equity des hedge funds a sensiblement diminué. Notre indicateur de stress du marché oscille donc entre un risque «faible» et «neutre», après être resté «très faible» pendant les six premiers mois de l’année. Ces éléments confirment que les investisseurs abordent les derniers mois de l’année avec prudence, voire de manière défensive. Ceci est illustré par le carry qui mesure la différence entre la volatilité implicite et la volatilité réalisée, ainsi que par l’écart entre le VIX spot et le premier contrat future, qui restent tous deux historiquement élevés en période de forte croissance et de soutien monétaire important.

D’où pourrait venir la surprise en septembre?

La confrontation entre ce qui est attendu et les fondamentaux, d’une part, et l’analyse de la probabilité d’occurrence attribuée par le marché au scénario central par rapport au coût de jouer les autres scénarios, d’autre part, permettent une évaluation précise et disciplinée de ce qui est déjà pricé et de ce qui pourrait surprendre. Il semble clair, à ce stade du cycle, que le scénario d’un ralentissement macroéconomique, réduisant les risques extrêmes associés à un choc d’inflation durable, est devenu le scénario de base pour les investisseurs. Dans ce contexte, et compte tenu de la correction relative des actifs cycliques et réels observée depuis fin juin et du pricing négatif de l’impact de la variante Delta sur l’économie mondiale, il semble évident que le scénario d’expansion, qui pourrait être une source de pression inflationniste, serait une surprise. Dans ce contexte, nous pensons qu’une surpondération significative des actions américaines associée à une position pro-dollar face aux devises les plus cycliques, développées et émergentes, constitue une bonne combinaison. Ces expositions bénéficieront vraisemblablement 1) de l’environnement favorable aux actifs risqués et 2) des valorisations attractives des actifs cycliques qui devraient nettement surperformer en cas de repricing des primes de croissance et d’inflation, qui selon nous dépasseront les attentes du consensus au cours des prochains trimestres.

Nowcasters – Changements hebdomadaires

Sources : Unigestion. Bloomberg, au 26 août 2021

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)