«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Reagan mentionnait en 1985 combien le libre échange avait soutenu l’emploi manufacturier aux Etats-Unis.

- L’administration Trump s’apprête à augmenter les droits de douane avec l’objectif de faire progresser ce même emploi manufacturier.

- Ces dernières 125 années donnent plutôt raison à Reagan et moins à Trump.

Il y a quelques jours, Steve Sedgwick, l’un des animateurs de Squawk Box Europe sur CNBC et l’une des voix les plus suivies par les observateurs de marché encourageait les auditeurs de l’émission à écouter l’un des discours de Ronald Reagan, 40ème président des Etats-Unis. Lors d’une allocution de 1985 à l’occasion de négociations commerciales entre les Etats-Unis et le Canada au sujet de leurs barrières tarifaires, le président américain s’adressait à ses compatriotes, mentionnant à quel point, depuis que les Etats-Unis avaient décidé d’abaisser leurs droits de douane, l’emploi industriel proposerait. Républicain de cœur et de programme dans les grandes lignes, le président Reagan avait à faire face aux conséquences d’une Fed se dressant de toute sa stature pour mettre un terme à l’inflation galopante des années 70s, plongeant l’économie américaine dans une double récession. Et pourtant Reagan avait tenu bon, encourageant le commerce avec les partenaires commerciaux des Etats-Unis, tout en négociant néanmoins l’accord du Plazza soulageant le Dollar de sa cherté. La comparaison avec la situation actuelle est frappante – du déficit commercial américain, aux frémissements d’un ralentissement économique aux US en passant par la cherté du Dollar, mais l’administration en place opère un choix radicalement différent, préférant le protectionnisme au libéralisme des échanges. Reagan avait-il raison de dire que l’emploi industriel aux Etats-Unis avait profité de l’abaissement des droits de douane? Laissons parler les données.

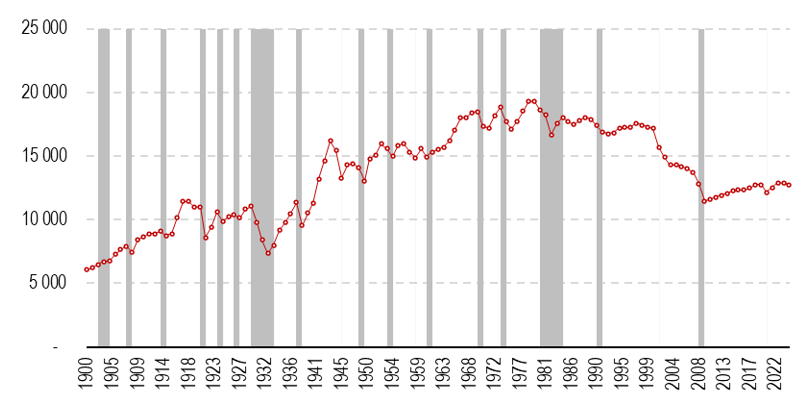

L’emploi industriel: de l’essor au déclin

Les Etats-Unis bénéficiant d’une tradition statistique forte, on dispose de séries économiques annuelles longues, notamment pour ce qui est de l’emploi. La Figure 1 présente l’évolution du nombre de personnes employées aux Etats-Unis dans le secteur manufacturier. Chaque point correspond à une année. Si l’emploi manufacturier américain est passé de 6 millions de personnes à un peu moins de 13 millions de personnes, le graphique permet de distinguer deux périodes dans cette dynamique:

- Une première période s’étendant de 1900 à 1979 avec un emploi manufacturier atteignant 19 millions de personnes, pour une population totale passant de 76 à 220 millions d’habitants. La population travaillant dans le secteur a ainsi progressé de 216% sur la période contre 190% pour la population du pays: au cours de ce premier âge, la main d’œuvre manufacturière a ainsi cru plus vite que la population américaine elle-même.

- Une seconde période s’étendant de 1980 à 2025 a vu cette population reculer, passant de 19 à 13 millions d’emplois pour une population totale gagnant quelques 109 millions d’habitants: le secteur manufacturier a marqué un net recul en termes absolus et relatifs.

Faire du libre-échange le responsable de cette cassure dans la dynamique de l’emploi industriel est probablement abusif : les Etats-Unis n’ont plus significativement modifié leurs droits de douane depuis le début des années 50. Quid de la période précédente? A-t-on observé un lien entre fluctuation des droits de douane et emploi manufacturier?

Source : Bloomberg, Bureau of Labor Statistics, US Census

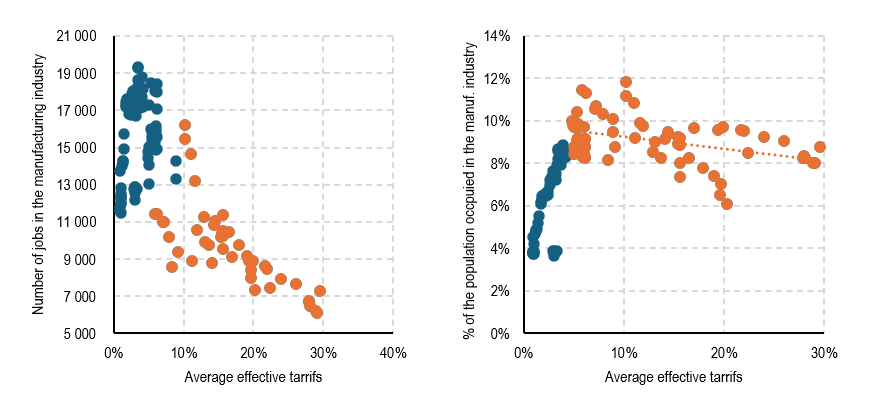

Le libre-échange n’est pas l’ennemi de l’emploi manufacturier

Rejeter une intuition économie est toujours plus facile que d’en prouver une. Une façon simple de vérifier si la progression des droits de douane protège et stimule l’emploi manufacturier consiste à représenter l’emploi en fonction des niveaux de droits de douane aux Etats-Unis. C’est ce qui figure en Figure 2, avec une comparaison entre l’emploi en valeur absolue et les droits de douane à gauche et l’emploi manufacturier en ratio de population américaine à droite. En effet, si la population progresse et qu’une fraction constante trouve de l’emploi dans le secteur manufacturier, alors le nombre d’emploi peut progresser simplement du fait de la croissance de la population. Ces graphiques distinguent également les deux périodes mentionnées plus haut: 1900-1979 et 1980-2025. La conclusion de ces graphiques est assez claire:

- L’emploi manufacturier aux Etats-Unis a été historiquement plus bas en période de droits de douane élevés surtout au cours de la période 1900-1979.

- Cette conclusion tient pour cette sous-période à la fois en termes absolus et en ratio de population totale.

Evidemment la question suivante est probablement celle qui travaillait Ronald Reagan en 1985: l’emploi manufacturier a depuis lors cessé de progresser aux Etats-Unis. Si les droits de douane ne semblent pas expliquer ce phénomène, quels facteurs mentionner? Probablement l’industrialisation du Japon puis de la Chine – mais celles-ci ont permis l’émergence d’une société de service aux Etats-Unis ainsi qu’un essor du pouvoir d’achat moyen des ménages américains. Si les droits de douane ne sont pas responsables de cette dégradation, les augmenter peut avoir des conséquences inattendues, et c’est l’un des dangers auxquels nous sommes confrontés dans cette période de transition industrielle qui s’annonce.

Source : Bloomberg

Ce que cela signifie pour All Roads

La période qui s’ouvre devant nous est une période d’incertitude économique, cette incertitude exerçant une influence potentielle sur les marchés financiers, notamment sur la valorisation des actifs cycliques. Dans ce contexte, la diversification des expositions de marché dans un portefeuille nous semble essentielle et notre exposition de 55% d’actifs de protection (obligations et volatilité principalement) ainsi que nos overlays nous semble constituer une première ligne de défense efficace permettant de rester investi dans des marchés qui semblent pour le moment turbulents.

Pour dire les choses simplement, la montée du libre-échange ne semble pas coïncider avec une dégradation de l’emploi manufacturier – sa dégradation reflète probablement d’autres facteurs.

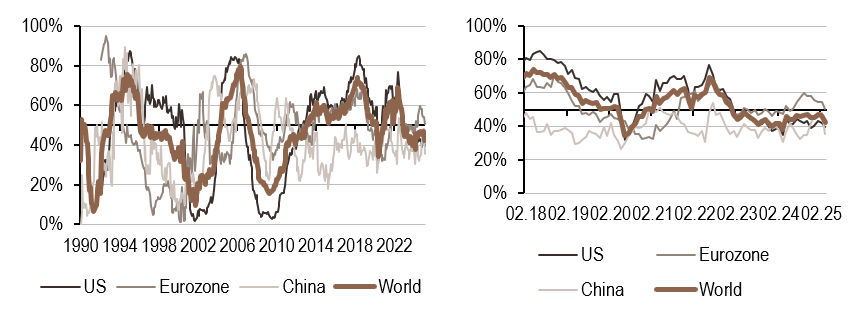

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Avec la récente série de données économiques plus modérées, notre signal de prévision instantanée de la croissance indique actuellement que 46% des données sont en amélioration, alors que ce chiffre était bien supérieur à 50% en décembre.

- Notre indicateur d’inflation montre des pressions à la hausse dans la zone euro, une stabilité aux États-Unis et un déclin en Chine.

- Notre indicateur global de politique monétaire a montré une baisse intéressante dans la zone euro cette semaine, ce qui pourrait ouvrir la voie à une politique de la BCE plus accommodante que prévu dans les mois à venir.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.