Nos spécialistes de l’investissement thématique continuent de suivre de près les tendances susceptibles de dominer le paysage de l’IA en 2025.

Par Daniel Maier, Head of Thematic Investing

En bref:

- L’équipe a la conviction qu’au-delà des prestigieux géants de la technologie, certaines entreprises innovantes issues d’autres secteurs sont bien positionnées pour tirer parti de ces évolutions.

- L’équipe considère qu’une recherche approfondie sur les entreprises et une gestion active rigoureuse sont indispensables pour assurer le succès des investissements thématiques.

1. Gains de productivité grâce à l’intelligence artificielle

À mesure que l’infrastructure de l’intelligence artificielle (IA) se développe, ses bénéfices s’étendront au-delà des hyperscalers et des entreprises de semi-conducteurs. Les sociétés actives dans des secteurs tels que la finance, la mobilité et la santé sont en bonne position pour réaliser des gains de productivité grâce à l’adoption de l’IA, ce qui permettra de dynamiser la croissance et les marges.

À mesure que l’infrastructure de l’intelligence artificielle (IA) se développe, ses bénéfices s’étendront au-delà des hyperscalers et des entreprises de semi-conducteurs. Les sociétés actives dans des secteurs tels que la finance, la mobilité et la santé sont en bonne position pour réaliser des gains de productivité grâce à l’adoption de l’IA, ce qui permettra de dynamiser la croissance et les marges.

Thèmes exposés: fintech, mobilité du futur, soins de santé du futur, agriculture intelligente et foodtech

Depuis les débuts de l’IA générative en novembre 2022, la capitalisation boursière du principal indice boursier américain, le S&P 500, a augmenté de plus de 8000 milliards USD, alimentée par les anticipations de gains de productivité et donc de croissance économique aux États-Unis. Selon certaines estimations du secteur, l’IA pourrait permettre d’économiser 15% des coûts de main-d’œuvre aux États-Unis en automatisant 20% des tâches effectuées par 80% de la main-d’œuvre, avec des gains de productivité potentiels avoisinant les 2000 milliards USD.1 Toutefois, la réalisation de ce potentiel nécessitera plus de 1000 milliards USD de dépenses d’investissement, sachant qu’un nombre croissant d’applications dans les domaines des logiciels, des véhicules autonomes et des soins de santé arrivent sur le marché.

Associer l’IA à une supervision humaine

L’adoption de l’IA générative est une extension naturelle de la technologie cloud, car les avancées technologiques accélèrent l’innovation. Microsoft estime à plus de 10 milliards USD le chiffre d’affaires annuel généré par l’IA d’ici à 2025. Certains cas d’utilisation clés, comme l’automatisation du service clientèle, permettent déjà d’obtenir un retour sur investissement en combinant les capacités de l’IA et la supervision humaine.

L’adoption rapide de l’IA depuis le lancement du chatbot ChatGPT (Generative Pretrained Transformer), développé par l’entreprise américaine de logiciels OpenAI, a stimulé d’importants investissements en capital dans les centres de données afin de poursuivre l’entraînement de grands modèles de langage à grande échelle. Au sein de l’écosystème des centres de données, cette tendance a principalement profité aux acteurs «picks and shovels», c’est-à-dire aux entreprises proposant des outils liés à l’IA, qui bénéficient de l’essor général de l’IA sans dépendre du succès d’une application spécifique.

En particulier, les fabricants de puces spécialisés dans les processeurs graphiques (GPU) – indispensables à l’IA – ont connu une croissance exponentielle, tandis que les éditeurs de logiciels accusent un retard par rapport au secteur technologique dans son ensemble, car la monétisation de leurs modèles d’IA est plus lente. Selon notre équipe Thematic Investing au sein de Conviction Equities, l’année 2025 marquera un point d’inflexion pour les principaux éditeurs de logiciels, qui tireront des revenus substantiels de leurs activités liées à l’IA.

Les applications de l’IA dans les domaines du «Software as a Service» (SaaS, qui permet aux utilisateurs de se connecter à des applications basées sur le cloud et de les utiliser via Internet), de la fintech, des véhicules autonomes et de la santé évoluent rapidement et méritent, selon nous, toute notre attention. L’économie dans son ensemble bénéficiera pleinement de l’impact de l’IA grâce à des gains de productivité à long terme, mais ses applications se développent beaucoup plus rapidement que toutes les avancées technologiques antérieures.

Amélioration de l’analyse des données dans la finance

Dans le secteur financier, dont les activités reposent essentiellement sur des données, l’IA a le potentiel d’accroître considérablement la productivité. Par exemple, les modèles d’IA peuvent améliorer les produits de crédit tels que les prêts personnels en évaluant la probabilité de défaut d’un emprunteur avec plus de précision que les méthodes traditionnelles. Nous avons observé une augmentation significative de la demande de logiciels financiers intégrant des fonctionnalités d’IA. Après une hausse déjà importante des actions liées à la fintech, nous prévoyons une adoption et une croissance soutenues de l’IA dans ce secteur en 2025.

Une sécurité de conduite accrue

L’innovation en matière d’IA s’impose également dans le monde physique, bien que moins rapidement que dans le secteur des services. Les véhicules autonomes (VA) ont récemment fait l’objet d’une attention accrue, Google ayant indiqué que sur une distance de 22 millions de kilomètres, sa voiture sans conducteur Waymo avait provoqué 73% moins d’accidents corporels que les voitures conduites par des humains2, ce qui constitue une avancée majeure en matière de sécurité routière.

Les VA bénéficient d’un soutien important de la part des pouvoirs publics, sachant que les accidents de la route font chaque année 50 millions de blessés et 1,35 million de morts dans le monde, selon les statistiques des Nations unies sur la sécurité routière. Les flottes de VA utilisent des capteurs, des caméras et des données collectives pour améliorer en permanence la sécurité et l’efficacité. Des villes comme Phoenix, San Francisco et Los Angeles connaissent une augmentation de l’adoption des VA, Tesla visant à déployer deux millions de robotaxis d’ici 2026. Les partenariats avec Uber, Lyft et les plateformes de livraison réduisent les coûts et augmentent donc les marges d’exploitation, tandis que les consommateurs paient moins cher.

Avantages pour la recherche médicale et les patients

L’IA est également en train de transformer le secteur de la santé grâce à des avancées dans la découverte de médicaments, les diagnostics et les soins aux patients. Selon les projections de l’industrie, les outils d’IA peuvent réduire de 70% les coûts de recherche et de développement, en optimisant l’analyse de données complexes et en diminuant les tâches répétitives des scientifiques.3

L’entreprise de biosimulation Certara, par exemple, exploite la technologie de l’IA pour aider les chercheurs à modéliser et à simuler des systèmes biologiques complexes, améliorant ainsi la prédiction du comportement des médicaments et accélérant le processus de mise sur le marché des médicaments.

Dans le domaine des soins aux patients, l’IA améliore les techniques de radiologie et de diagnostic, et permet une détection et un traitement plus précoces. Par exemple, la société américaine RadNet Inc. fournit aux centres d’imagerie diagnostique ambulatoires une technologie de mammographie pilotée par l’IA, capable d’identifier les lésions potentielles dans la journée. Cette technologie est déjà utilisée dans plus de 300 centres de dépistage.4

Des solutions agricoles intelligentes pour répondre aux défis liés à la main-d’œuvre et au climat

L’IA et la robotique révolutionnent l’agriculture afin de la rendre plus intelligente, plus durable et plus efficace. Ce secteur, qui nécessite traditionnellement une main-d’œuvre importante, recourt à la technologie pour répondre à des problèmes tels que la pénurie de personnel et l’imprévisibilité des conditions météorologiques.

Selon John Deere, une entreprise américaine spécialisée dans les machines agricoles, il manque chaque année 2,4 millions de travailleurs dans le secteur de l’agriculture aux États-Unis. John Deere et son homologue japonais Kubota ont présenté des solutions basées sur l’IA lors du Consumer Electronics Show (CES) 2025 qui s’est tenu à Las Vegas en janvier. Ces deux entreprises conçoivent des exploitations agricoles dans lesquelles des machines s’occuperaient des tâches répétitives, permettant ainsi aux agriculteurs de se concentrer sur des tâches stratégiques. Kubota, par exemple, a présenté son Smart Plant Imager, qui permet d’évaluer la maturité des myrtilles et John Deere ses tracteurs autonomes 9RX, qui sont déjà utilisés dans le Midwest américain.

1. https://www.tdsecurities.com/ca/en/themes-2025#

2. https://waymo.com/blog/2024/09/safety-data-hub

3. https://mrdc.health.mil/index.cfm/media/articles/2024/artificial_intelligence_can_help_researchers_develop_new_drugs_MRDC_regulatory_experts_forecast?utm_source=chatgpt.com

4 .www.deephealth.com

2. Augmentation de la demande d’énergie

Les opérateurs de centres de données se livrent une concurrence de plus en plus vive dans le domaine de l’alimentation électrique. La demande d’infrastructures énergétiques, de solutions de gestion de l’énergie et de refroidissement des centres de données continuera à créer des domaines clés d’investissement.

Thèmes exposés: cloud computing, révolution énergétique

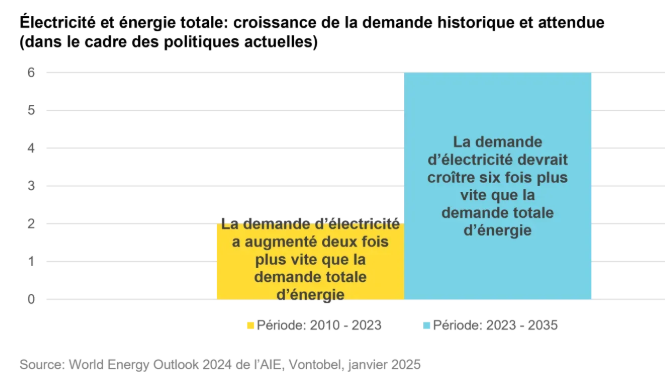

La croissance rapide de la demande mondiale d’électricité, alimentée par l’expansion des centres de données destinés à l’IA générative, engendre d’importantes tensions en matière d’alimentation électrique. Selon les estimations du secteur, les centres de données tiers américains pourraient représenter 7% de la consommation d’électricité des États-Unis d’ici 2028, contre 1,5% en 2018, et 3% de la consommation mondiale d’électricité, contre 0,8% en 2018. Le temps requis pour obtenir la fourniture d’électricité nécessaire aux nouveaux centres de données hyperscale est de 2,5 à 7 ans aux États-Unis et de 3 à plus de 10 ans sur les principaux marchés européens.5

Lorsque récemment la start-up chinoise DeepSeek a lancé son modèle d’IA économe en énergie, de nombreux acteurs du marché se sont demandé quel en serait l’impact sur la demande d’électricité. Toutefois, nous pensons que les gains d’efficacité, les performances accrues et les coûts réduits de ce modèle pourraient accélérer l’adoption de l’IA et, en fin de compte, entraîner une hausse de la consommation d’énergie. C’est ce que l’on appelle le paradoxe de Jevons, selon lequel une application plus efficace en termes de ressources finit par consommer plus de ces ressources en raison d’une utilisation accrue.

Modernisation de l’infrastructure énergétique nécessaire

La société de consulting McKinsey, dans son scénario de base, prévoit que la capacité mondiale des centres de données d’IA, mesurée en gigawatts, augmentera à un taux de croissance annuel composé (TCAC) de 22% jusqu’en 2030, soit plus du triple par rapport aux niveaux de 2023.6 L’infrastructure énergétique constitue désormais un terrain extrêmement concurrentiel pour les exploitants de centres de données.

Les grandes entreprises technologiques rivalisent pour obtenir des sources d’énergie de nouvelle génération – y compris des mini-réacteurs modulaires, la fusion et l’énergie géothermique – afin de répondre à la demande d’électricité qui devrait doubler d’ici 2026 en raison des charges de travail liées à l’IA. Les premiers investissements et partenariats stratégiques dans les technologies de l’énergie joueront un rôle essentiel pour déterminer quelles entreprises pourront développer efficacement leurs capacités en matière d’IA.

De multiples opportunités tout au long de la chaîne d’approvisionnement énergétique

Répondre à la demande croissante en énergie des centres de données nécessitera des investissements substantiels sur l’ensemble de la chaîne d’approvisionnement en électricité. À court et moyen terme, des stratégies telles que la migration des charges de travail non sensibles à la latence, la modernisation de l’infrastructure de transmission et le recours à des solutions au gaz naturel seront vitales. À long terme, nous pensons que l’énergie nucléaire sera cruciale pour soutenir l’expansion de la capacité des centres de données.

Des mini-réacteurs modulaires pourraient servir à la production d’énergie pour consommation propre/en aval du compteur, c’est-à-dire intégrée dans les centres de données, ce qui permettrait à leurs opérateurs de contourner les complexités de l’interconnexion des réseaux. Les énergies renouvelables continueront à gagner des parts de marché comme élément indispensable de la décarbonation. Toutefois, en raison de leur caractère intermittent, l’énergie éolienne et l’énergie solaire ne sont pas adaptées à l’alimentation des centres de données.

Besoin de spécialistes en gestion de l’énergie, de technologies de refroidissement innovantes et d’augmentation des capacités de production d’électricité

L’expansion progressive des centres de données et de leur demande en énergie devrait profiter à différents secteurs: Les dépenses liées à l’infrastructure du réseau favoriseront la croissance des entreprises spécialisées dans la gestion de projets et les services d’ingénierie ayant une expertise dans les projets complexes de transmission et de distribution d’électricité. L’augmentation prévue de la demande de dispositifs de gestion de l’énergie, tels que les appareillages de commutation et les disjoncteurs, pourrait créer des goulets d’étranglement au niveau de l’approvisionnement.

En outre, étant donné que les puces d’IA de dernière génération produisent plus de chaleur que les puces traditionnelles, il faudra faire appel à des technologies de refroidissement avancées. Le refroidissement par air pourrait ainsi céder la place au refroidissement par liquide et au refroidissement par immersion, où les serveurs sont immergés dans un liquide pour maintenir des températures stables. Les entreprises productrices d’électricité sont également bien placées pour bénéficier de l’augmentation de la demande, à laquelle elles répondront par une extension de leur capacité.

5. https://www.tdsecurities.com/ca/en/themes-2025#

6. https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/ai-power-expanding-data-center-capacity-to-meet-growing-demand

3. Réindustrialisation et investissements dans les infrastructures essentielles aux États-Unis

La modernisation des infrastructures aux États-Unis et la délocalisation de la production répondent à un soutien politique et à des tendances structurelles. La rénovation des anciens systèmes d’approvisionnement en eau et l’expansion de la production nationale de semi-conducteurs joueront un rôle clé. En outre, le vieillissement de la population exige une infrastructure sociale plus solide. Les entreprises actives dans ces domaines devraient en bénéficier.

Thèmes exposés: infrastructures durables, eau, robotique

Aux États-Unis, les investissements dans l’industrie manufacturière et les infrastructures resteront une priorité de la nouvelle administration Trump. De notre point de vue, cela profitera aux entreprises actives dans les solutions d’automatisation ou de robotique, l’infrastructure hydraulique et les infrastructures sociales essentielles, dans les années à venir.

La loi américaine sur l’investissement dans les infrastructures et l’emploi (Infrastructure Investment and Jobs Act, IIJA), lancée en 2021 et dotée d’un budget de 1200 milliards USD, a déjà commencé à dynamiser les projets d’infrastructure, alors qu’il reste encore environ 700 milliards USD à allouer. À nos yeux, le changement de gouvernement ne devrait pas avoir d’impact sur les budgets, car il existe un large consensus, tant dans le secteur public que privé, sur la nécessité de reconstruire l’économie physique pour stimuler la croissance économique.

Les États-Unis connaissent une réindustrialisation importante, sous l’impulsion d’initiatives de relocalisation et d’actions législatives majeures. Au cœur de ces efforts se trouvent l’Inflation Reduction Act (IRA) et le CHIPS and Science Act, qui se concentrent sur l’énergie propre, les semi-conducteurs et les industries stratégiques telles que la biotechnologie et la défense. Plus de 200 milliards USD d’investissements dans l’industrie manufacturière ont été annoncés depuis 2022, contribuant à la création d’un nombre record de 350 000 emplois relocalisés en 2023.

Des investissements financés par le nouveau gouvernement américain

L’un des principaux objectifs de ces initiatives est de réduire la dépendance à l’égard de la Chine en réorganisant les chaînes d’approvisionnement pour donner la priorité à la sécurité nationale et en développant les capacités nationales dans des secteurs essentiels tels que les semi-conducteurs et les produits pharmaceutiques. L’intégration de la chaîne d’approvisionnement en Amérique du Nord progresse également, le Mexique ayant récemment supplanté la Chine en tant que première source d’importations américaines. Les investissements dans la fabrication de semi-conducteurs, soutenus par le CHIPS Act, comprennent des installations de haute technologie d’entreprises telles qu’Intel, basée aux États-Unis, et TSMC, basée à Taïwan.

Ces efforts visent à répondre à la demande croissante de semi-conducteurs américains aux États-Unis, tout en atténuant les risques économiques associés aux perturbations de l’offre mondiale. Actuellement, seul 1% du chiffre d’affaires mondial des fonderies de semi-conducteurs est généré aux États-Unis, Taïwan dominant la production de puces avancées utilisées dans les centres de données et les smartphones.

Les politiques commerciales, y compris les éventuels nouveaux droits de douane de l’administration Trump, pourraient renforcer la relocalisation en corrigeant les déséquilibres commerciaux entre les États-Unis et la Chine, et en soutenant les industries essentielles. Ces mesures, ainsi que le soutien bipartite à la résilience de la chaîne d’approvisionnement, à l’investissement dans les infrastructures et à l’investissement direct étranger, contribueront à faire des États-Unis un leader dans le domaine de l’industrie manufacturière stratégique.

A la cherche des innovateurs dans le domaine de l’infrastructure hydraulique

L’investissement dans l’infrastructure hydraulique constitue un autre domaine de croissance. L’augmentation substantielle de la demande en eau pour le refroidissement des nouveaux centres de données exacerbera les problèmes existants de pénurie d’eau. Les innovations dans les technologies de filtration et de recyclage améliorent la qualité de l’eau et contribuent à son utilisation durable. Les membranes de haute précision et les concepts respectueux de l’environnement sont à l’avant-garde de ces développements.

Nous prévoyons que l’administration Trump continuera à soutenir les infrastructures hydrauliques. On peut citer comme exemples d’initiatives dans ce domaine le remplacement des canalisations en plomb sur l’ensemble du territoire américain, pour un budget de 18 milliards USD, afin de garantir la salubrité de l’eau potable à toutes les communautés dans un délai de dix ans, et la modernisation des infrastructures de gestion des eaux pluviales afin d’atténuer les risques d’inondation et d’améliorer la qualité de l’eau.

Les fournisseurs de services de santé intelligents sont bienvenus

L’infrastructure sociale est un autre domaine qui va connaître une forte augmentation de la demande, étant donné que la population vieillissante des pays industrialisés nécessite davantage de services de soins de santé. Aux États-Unis, un nombre record de 4,1 millions de citoyens ont atteint 65 ans en 2024, ce qui signifie que le groupe d’âge des 65 ans et plus représente désormais 18% de la population américaine. Le Bureau du recensement des États-Unis prévoit que ce groupe d’âge augmentera encore. Le rythme et l’ampleur de ces changements démographiques auront de profondes répercussions sur les investissements. Nous prévoyons que le vieillissement de la population soutiendra le secteur des services aux personnes âgées, notamment les logements pour personnes âgées, les soins à domicile et la réadaptation.

Conclusion

Nous estimons que les tendances structurelles décrites précédemment profiteront à de nombreuses autres entreprises que les fameux géants de la technologie. Toutefois, l’imprévisibilité des développements géopolitiques et économiques mondiaux à venir, ainsi que des événements touchant des entreprises spécifiques, recèle des risques qui pourraient avoir un impact négatif sur le succès commercial et le cours des actions des entreprises. Dans cette optique, nous nous efforçons d’identifier les futurs gagnants potentiels grâce à notre approche disciplinée de l’investissement actif, qui adopte une perspective à plus long terme et accorde la priorité à l’analyse approfondie des entreprises.

Les références aux entreprises sont fournies à titre illustratif uniquement dans le cadre du sujet abordé. Les références à ces entreprises ne doivent pas être considérées comme une analyse ou une recommandation d’achat, de détention ou de vente d’un quelconque titre, et nulle hypothèse ne saurait être faite quant à la rentabilité ou à la performance de quelque titre que ce soit qui y serait associé. Vous ne devez pas présumer qu’un quelconque investissement est ou sera rentable.

Les opinions exprimées ici sont personnelles et peuvent différer des points de vue et opinions exprimés par Vontobel. Les points de vue exprimés étaient valables à la date indiquée et sont susceptibles de changer. Ce document peut contenir des déclarations prospectives qui sont soumises à des incertitudes et à des éventualités indépendantes de la volonté de Vontobel. Les destinataires ne doivent pas accorder une confiance excessive à ces déclarations prospectives. Aucune garantie ne peut être donnée que Vontobel atteindra les objectifs qu’elle s’est fixés. Les performances passées ne présagent pas des résultats futurs. L’investissement comporte des risques, des pertes peuvent être subies.

Ce document est basé sur des informations considérées comme exactes et toutes les estimations, opinions, conclusions ou recommandations contenues dans cette communication reposent sur des hypothèses raisonnables au moment où elles ont été formulées. Toutefois, aucune garantie ne peut être donnée quant à l’exactitude ou à la fiabilité de ces estimations, opinions, conclusions ou recommandations.

BLOOMBERG® et les indices Bloomberg figurant dans les présentes (les «indices») sont des marques de service de Bloomberg Finance L.P. et de ses filiales, y compris Bloomberg Index Services Limited («BISL»), l’administrateur des indices (collectivement «Bloomberg»), et sont utilisés sous licence à certaines fins par le distributeur des présentes (le «détenteur de licence»). Bloomerg n’est pas affilié au détenteur de licence et Bloomerg n’approuve pas, ne soutient pas, n’examine pas et ne recommande pas les produits financiers cités dans les présentes (les «produits»). Bloomerg ne garantit pas l’actualité, l’exactitude ou l’exhaustivité de toutes données ou informations liées aux produits