La transition énergétique et écologique a connu des évolutions majeures ces dernières années, marquées par des progrès significatifs et des ajustements face aux défis émergents. On fait le point.

Par Marcelo Preto, Alexandre Jomeau, gérants actions et Adrien Dumas, Directeur des investissements

En janvier 2025, notre fonds Mandarine Global Transition a célébré son cinquième anniversaire, offrant une occasion pour dresser un bilan. Où en sommes-nous et où allons-nous? Cette rétrospective permet de revenir à la fois sur le progrès et les évolutions en matière de transition énergétique et écologique, ainsi que sur la gestion du fonds investi dans cette thématique.

Bilan des cinq dernières années: des hauts et des bas pour la transition

Depuis 2020, nous avons traversé plusieurs phases de marché marquantes avec des cycles économiques parfois opposés :

Période de relance (2020-2021): La crise du COVID-19 a engendré une forte volatilité, favorisant des entreprises plus défensives, notamment dans le secteur des utilities. Par ailleurs, les titres «verts» ont bénéficié des plans de relance nationaux, tels que le Green Deal en Europe et l’Inflation Reduction Act aux États-Unis. Ensuite, la réouverture des économies a stimulé les valeurs cycliques, telles que les industriels, avec un rebond de la croissance économique. Enfin, de nombreux pays ont renforcé leurs engagements en signant les Accords de Paris et de nombreuses entreprises se sont engagées dans la décarbonation de leurs activités selon les directives du Science Based Target Initiative (SBTi).

Retour de l’inflation (2022-2023): Le conflit en Ukraine ainsi que les tensions dans les chaînes d’approvisionnement ont entrainé le retour de l’inflation, ce qui a poussé les banques centrales à remonter leurs taux d’intérêt. Ces mesures ont favorisé les entreprises dotées d’un fort pouvoir de fixation de prix, capables de répercuter la hausse des coûts, ainsi que les acteurs actifs dans l’énergie qui ont bénéficié des tensions en Europe sur les prix du gaz. Notre stratégie, Mandarine Global Transition, excluant les entreprises actives dans l’exploration et/ou la production d’énergies fossiles, a souffert en performance relative. Néanmoins, l’accent a été mis sur les entreprises moins endettées et moins exposées aux besoins de financement externes afin de limiter l’impact des hausses de taux d’intérêt.

Exceptionnalisme américain (2024-aujourd’hui): La concentration des indices américains autour des valeurs technologiques, portée par les espoirs dans l’intelligence artificielle, a polarisé les investisseurs. Les enjeux géopolitiques ont également joué un rôle déterminant, à commencer par la relocalisation des chaînes de production et les tensions commerciales avec l’augmentation des tarifs douaniers, notamment vis-à-vis de la Chine. L’élection récente de Donald Trump, le retrait des États-Unis des Accords de Paris et sa nouvelle politique énergétique plaident pour un retour en force des énergies fossiles, ce qui mettra à l’épreuve les producteurs d’énergies renouvelables.

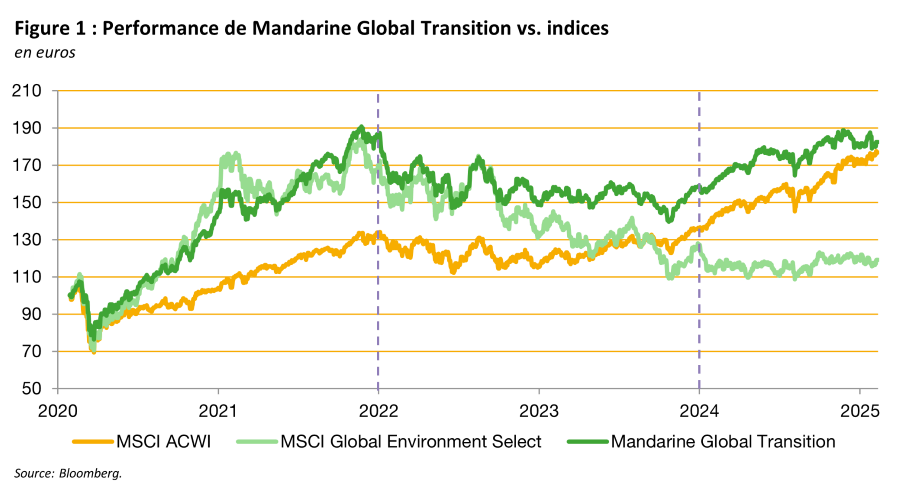

Malgré ces défis, la gestion active de Mandarine Global Transition a permis de surperformer son indice de référence (MSCI ACWI) depuis sa création, mais aussi de surperformer l’indice ‘MSCI Global Environment Select’ qui représente l’univers des sociétés directement exposées à la transition écologique et énergétique (Figure 1).

Comprendre les facteurs de performance dans un contexte difficile

Alors que les politiques climatiques ont en partie reculé et les investissements dans la transition ont ralenti, comment expliquer la surperformance du fonds?

L’un des principaux facteurs de ce succès a été la capacité à s’adapter. Nous avons su (re)découvrir de nouvelles sous-thématiques au sein de la transition énergétique et diversifier le portefeuille. Cette approche a favorisé une gestion agile et a engendré de la rotation parmi les différentes sous-thématiques.

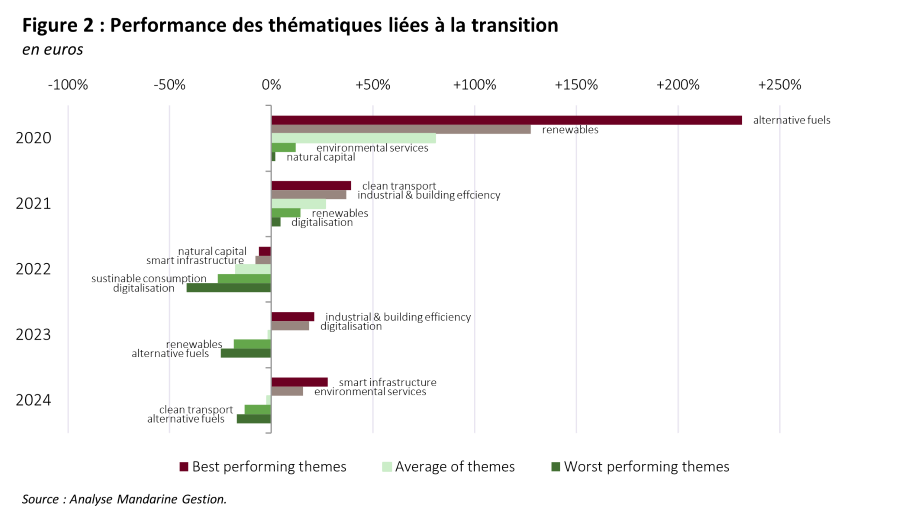

Le graphique ci-après (Figure 2) montre qu’un fonds qui serait resté investi uniquement dans des valeurs liées aux énergies renouvelables et aux carburants alternatifs tels que l’hydrogène, aurait eu une performance remarquable en 2020 mais aurait largement sous-performé les années suivantes car ces deux thématiques affichent les moins bonnes performances dans l’univers des titres liés au climat.

On peut faire la remarque inverse par rapport aux valeurs liées à la tech et à la digitalisation. Un fonds qui n’aurait pas été exposé à ces sous-thématiques, aurait bien performé en 2021 et 2022 mais aurait complétement raté le virage de l’intelligence artificielle dans les années suivantes, notamment vis-à-vis des infrastructures intelligentes et les besoins en termes de centres de données.

Identifier de nouveaux élans pour la thématique grâce à une gestion active et à une capacité d’adaptation aux différents environnements de marché reste primordial. L’essor de l’intelligence artificielle est un très bon exemple de la résurgence d’une nouvelle thématique qui porte les marchés. Cependant, cela soulève de nombreuses questions quant à son impact environnemental et son développement doit également limiter les effets potentiellement néfastes sur la planète.

Quel est le point commun entre la transition énergétique et l’intelligence artificielle?

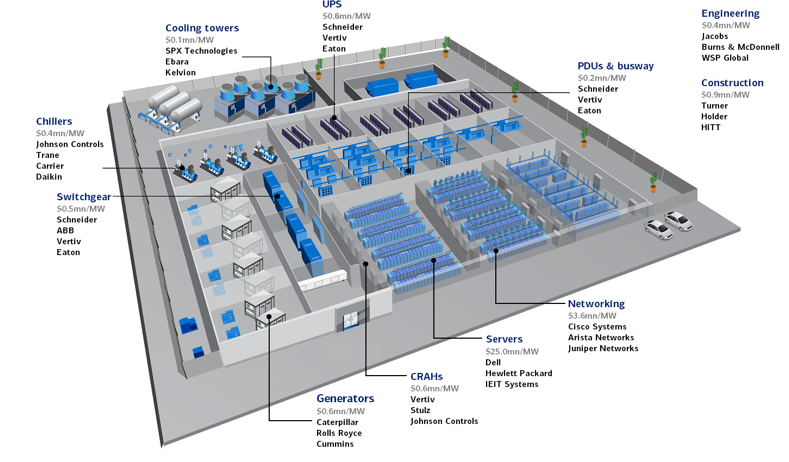

L’adoption rapide de l’IA devrait accélérer la croissance déjà soutenue du marché des centres de données qui a connu un taux de croissance annuel de 18% entre 2018 et 2023. Le marché des puces d’IA, selon Bank of America, passera de 44 milliards de dollars en 2023 à 200 milliards de dollars en 2027, soutenant encore la consommation énergétique des centres de données. Les puces d’IA, nécessitant trois à quatre fois plus d’énergie que les processeurs traditionnels, augmentent la demande en infrastructures électriques et thermiques, ce qui profite aux fabricants de ces équipements (Figure 3).

Face à l’augmentation des besoins en énergie des serveurs, les infrastructures actuelles atteignent leurs limites, poussant l’industrie à adopter de nouvelles solutions pour garantir l’efficacité et la fiabilité des systèmes:

- Gestion énergétique: Le refroidissement liquide des puces, plus efficace que le refroidissement de l’air ambiant, optimise la dissipation thermique des puces d’IA, réduisant la consommation énergétique et favorisant la densification des serveurs. Parallèlement, la demande en énergies renouvelables s’intensifie pour limiter l’empreinte carbone du secteur, couplée au stockage d’énergie qui assure une alimentation stable ainsi que la récupération de chaleur.

- Impact du hardware: Les nouvelles puces et processeurs personnalisés (ASICs) optimisent les calculs d’IA avec un meilleur rendement énergétique, en joules par téraflop (J/TFLOP). Les mémoires avancées, comme la HBM, réduisent la dissipation thermique, limitant les besoins en refroidissement. En parallèle, les interconnexions optiques et les réseaux optimisés diminuent les pertes énergétiques, améliorant l’efficacité des serveurs.

- Impact du software: L’optimisation des serveurs en améliorant la gestion des données réduit également la consommation énergétique. Il existe des solutions comme l’ajustement dynamique des ressources en fonction des besoins, en même temps que des algorithmes de compression et l’optimisation des modèles d’IA qui peuvent réduire drastiquement la charge de calcul.

La transition énergétique reste un défi complexe, influencé par des facteurs économiques, politiques et technologiques. Cependant, grâce à une gestion agile et à une capacité d’adaptation, Mandarine Global Transition continue de démontrer sa résilience et sa pertinence face aux défis climatiques actuels et futurs.

Ce document est destiné à des clients professionnels. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine Gestion. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables. Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et notamment, en ce qui concerne la description des processus de gestion qui ne constitue en aucun cas un engagement de la part de Mandarine Gestion. Mandarine Gestion ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.

Les OPCVM cités dans ce document sont autorisés à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Les performances, classements, prix, notations et statistiques passés ne sont pas un indicateur fiable des performances, classements, prix, notations et statistiques futurs. Les performances ne sont pas constantes dans le temps et ne font l’objet d’aucune garantie. Les risques et les frais relatifs à l’investissement dans les OPCVM sont décrits dans les prospectus de ces derniers. Les prospectus et les documents périodiques sont disponibles sur simple demande auprès de Mandarine Gestion et consultables sur le site www.mandarine-gestion.com. Le prospectus doit être remis au souscripteur préalablement à la souscription et il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans un OPCVM Les principaux risques de ces OPCVM sont les suivants : risque actions, risque de perte de capital, risque de gestion discrétionnaire, risque de change, risque de taux et risque de crédit. Les descriptifs et les détails de ces risques figurent dans le prospectus complet de l’OPCVM concerné.