Avec la moitié de l'année derrière nous et les crypto actifs dominant les performances depuis parmi les différentes classes d'actifs, il est facile de perdre de vue où nous étions il y a seulement huit mois. Alors que le scandale de FTX se déroulait, un pessimisme généralisé concernant l'avenir des crypto actifs dominait les gros titres. L'édition de novembre 2022 de The Economist était intitulée «La chute des crypto actifs» et présentait une pluie de météores sur un désert - une représentation de l'inévitable apocalypse qui mettrait sûrement fin aux crypto actifs.

Par Pedro Lapenta, Responsable de la recherche

Les événements de cette année, y compris ceux attendus comme l’activation de la mise à niveau Shanghai d’Ethereum et ceux inattendus comme la déclaration publique du PDG de BlackRock, Larry Fink, affirmant que «la crypto numérise l’or», renforcent une série de tendances séculaires à long terme et font évoluer les forces cycliques, une combinaison de facteurs que Charlie Munger a qualifiée d’effet «Lollapalooza» pour décrire un scénario où les biais humains agissent de concert pour créer des comportements exceptionnels. Dans cet article, nous partageons notre perspective sur les cinq forces séculaires les plus conséquentes actuellement en jeu (nous partagerons nos points de vue sur les cinq facteurs cycliques les plus importants la semaine prochaine, dans notre prochain article).

Les événements de cette année, y compris ceux attendus comme l’activation de la mise à niveau Shanghai d’Ethereum et ceux inattendus comme la déclaration publique du PDG de BlackRock, Larry Fink, affirmant que «la crypto numérise l’or», renforcent une série de tendances séculaires à long terme et font évoluer les forces cycliques, une combinaison de facteurs que Charlie Munger a qualifiée d’effet «Lollapalooza» pour décrire un scénario où les biais humains agissent de concert pour créer des comportements exceptionnels. Dans cet article, nous partageons notre perspective sur les cinq forces séculaires les plus conséquentes actuellement en jeu (nous partagerons nos points de vue sur les cinq facteurs cycliques les plus importants la semaine prochaine, dans notre prochain article).

Facteur séculaire 1: les principaux réseaux sont sur la voie pour atteindre des milliards d’utilisateurs.

Dans nos perspectives 2023 publiées en janvier («Crypto Outlook 2023»), nous avions consacré des sections aux deux ténors des crypto actifs, Bitcoin et Ethereum, en mettant l’accent sur les étapes importantes qu’ils avaient franchies en 2022. À l’approche de 2023, nous avons été ravis de constater que le taux de hachage de Bitcoin atteignait de nouveaux sommets historiques et nous avions anticipé l’activation de la mise à niveau Shanghai sur Ethereum (en plus de la mise en œuvre des fonctionnalités permettant une meilleure évolutivité sur le réseau).

Aujourd’hui, Bitcoin est deux fois plus sécurisé qu’avant l’interdiction de l’exploitation minière en Chine en 2021, tandis que le débat environnemental autour du « mining » évolue vers une perspective plus positive. Bien que la liquidité du Lightning Network ait augmenté modestement de 7% par rapport à fin 2022, des nouvelles positives concernant la solution de mise à l’échelle de Bitcoin continuent d’émerger, telles que l’extension des services Lightning par Strike à 65 pays et la publication d’un rapport de Santander sur le potentiel du Lightning Network. Sur Ethereum, la mise à niveau Shanghai a été activée sans problème, déclenchant une nouvelle vague de dépôts en staking qui a permis au réseau de franchir le cap des 20 millions d’éthers en staking d’ici la fin juin. De plus, la mise à niveau de Cancun devrait désormais avoir lieu au second semestre, mettant en œuvre des fonctionnalités de sharding initiales qui permettront aux rollups de mettre à l’échelle Ethereum de manière beaucoup plus efficace. Alors que ces développements concrétisent la phase à haut débit des crypto actifs, il est évident pour nous que les principaux réseaux de cet univers sont sur la voie pour atteindre des milliards d’utilisateurs, avec une sécurité, une évolutivité et une utilité accrues qui faciliteront leur utilisation à plus grande échelle et plus rapidement.

Facteur séculaire 2: l’accumulation de valeur des crypto actifs a progressé rapidement au cours des 4 dernières années.

Si nous ne nous concentrions que sur les fluctuations de prix à court terme, il serait facile d’oublier où nous étions en 2018, au début du précédent cycle des crypto actifs. À la fin de cette année-là, les crypto actifs avaient une capitalisation boursière totale de 120 milliards de dollars, il n’y avait aucune activité dans la finance décentralisée (DeFi) et les applications étaient pratiquement inexistantes, les NFT avaient un volume mensuel total de moins de 100’000 dollars et la valeur totale verrouillée (TVL) sur l’écosystème Ethereum avait atteint modestement 1,4 million de dollars. Quatre ans plus tard, en comparant ces chiffres à ceux de fin 2022, il est difficile de ne pas apprécier la croissance à long terme des crypto actifs dans tous ces domaines. À la fin de l’année dernière, la classe d’actifs atteignait presque 800 milliards de dollars de capitalisation boursière, les volumes mensuels de DeFi avoisinaient les 50 milliards de dollars, les NFT avaient atteint 760 millions de dollars en volume d’échanges mensuels, les détenteurs de Bitcoin et d’Ethereum avaient atteint 135 millions de personnes et la TVL d’Ethereum atteignait 45 milliards de dollars. Ces multiples augmentations en seulement quatre ans sont une indication claire que l’industrie des crypto actifs est loin d’être morte et continue sur sa tendance de valorisation à long terme.

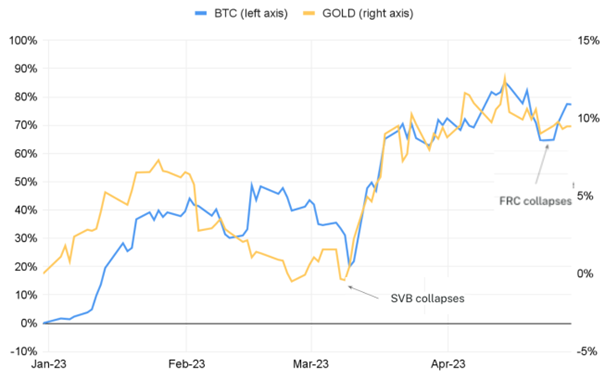

Facteur séculaire 3: la proposition de valeur de Bitcoin a été réaffirmée pendant la crise bancaire aux États-Unis.

La hausse des taux la plus rapide de la Fed depuis des décennies a mis les banques régionales américaines sous une forte pression début mars. Dans cet environnement, 14 ans après sa création, le bitcoin a été perçu comme une valeur refuge aux côtés de l’or. Sa thèse émergente de réserve de valeur numérique, en particulier, s’est concrétisée lorsque le système financier traditionnel a été ébranlé, avec des pics de hausse du prix du bitcoin en plein effondrement de la Silicon Valley Bank et de la First Republic Bank. Alors que les craintes d’une crise bancaire continue aux États-Unis commençaient à se renforcer et que la Fed injectait de la liquidité dans le système grâce à son nouveau programme de financement à terme des banques, l’inscription de Satoshi Nakamoto sur le bloc de genèse de Bitcoin ne pouvait pas être plus appropriée, ravivant la conviction que le monde a vraiment besoin d’un actif décentralisé à offre fixe et transparente, sans risque de contrepartie – une alternative aux fragilités de notre système financier traditionnel.

Source : Hashdex et Bloomberg au 31/05/23

Facteur séculaire 4: la régulation des crypto actifs progresse dans le monde entier.

Une section distincte de notre Crypto Outlook 2023 était consacrée à la régulation et nous avons souligné que la clarté réglementaire s’accélérerait à la suite de l’implosion de FTX. Six mois plus tard, la régulation des Marchés en Crypto Actifs (MiCA) a été adoptée dans l’UE, les législateurs brésiliens ont approuvé un cadre réglementaire pour les crypto actifs, les régulateurs de Hong Kong ont commencé à mener des projets pilotes pour évaluer les avantages de l’intégration des actifs numériques sur les marchés financiers, et les décideurs politiques et les régulateurs du Royaume-Uni travaillent à une approche spécifiquement adaptée à la régulation de la blockchain et des actifs numériques. Bien que les États-Unis puissent être en retard dans ces avancées, les projets de loi proposés au Congrès américain (comme la structure du marché des crypto actifs et le projet de loi sur les stablecoins) finiront par mettre la plus grande économie du monde au même niveau que les autres juridictions, apportant plus de sécurité et de confiance aux investisseurs du monde entier.

Facteur séculaire 5: les acteurs majeurs s’engagent durablement dans les crypto actifs.

Comme nous l’avons également souligné dans notre Crypto Outlook 2023, malgré des prix à l’époque en baisse de plus de 70% par rapport aux plus hauts historiques, les institutions ont continué de se développer sur le marché baissier. Avec la phase de reprise des crypto actifs commençant enfin en 2023, il est rafraîchissant de constater que les grandes institutions montrent une compréhension plus approfondie des crypto actifs et un degré de conviction plus élevé que jamais auparavant. Un grand nombre d’entreprises et d’institutions financières intègrent les crypto actifs dans leurs services, qu’il s’agisse de banques telles que JP Morgan et Nubank ; de services de paiement tels que PayPal et Stripe ; de places de marché en ligne comme MercadoLibre ; de marques comme Adidas, Nike et Tommy Hilfiger ; et la liste continue. Peut-être plus important encore, la plus grande banque allemande, Deutsche Bank, a demandé une licence de garde d’actifs numériques dans son pays d’origine, tout comme la Société Générale ; et le plus grand investisseur en crypto actifs, a16z, ouvrira son premier bureau international au Royaume-Uni. BlackRock, le plus grand gestionnaire d’actifs au monde (avec plus de 8,5 billions de dollars d’actifs sous gestion), a déposé une demande d’ETF bitcoin aux États-Unis, tout comme d’autres énormes gestionnaires d’actifs mondiaux tels que Fidelity, Invesco, WisdomTree et VanEck. Ces puissants vents favorables à l’adoption renforcent ce que nous avons observé en 2022, en confirmant que les grandes institutions s’engagent durablement dans les crypto actifs.