«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

Les points à retenir:

- Une augmentation des taux à 10 ans dans le monde du G10 provoque des tensions sur les portefeuilles, les indices obligataires mondiaux affichant des rendements négatifs.

- Cette situation de taux plus élevés crée une situation défavorable en termes de contrôle de la trajectoire de la dette et en termes de croissance future dans certaines économies : les marchés exercent une pression à la fois sur la politique fiscale et monétaire.

- De plus, alors que le dollar se renforce, les perspectives de bénéfices pour les actions des marchés émergents d’abord, puis des marchés développés, pourraient se détériorer – des taux plus élevés constituent un vent contraire macroéconomique alors que nous commençons l’année.

Bonne Année 2025 à tous nos lecteurs! Nous vous souhaitons une année remplie de performances positives pour vos portefeuilles. En entrant dans cette nouvelle année, nos indicateurs macro suggèrent une probable phase de reprise nominale, un scénario traditionnellement favorable étant donné les faibles défauts et la progression des bénéfices associés à de tels environnements. Cependant, l’année a démarré sur une note un peu moins optimiste que beaucoup auraient espéré. Cette légère déception provient de la hausse des taux d’intérêt, les taux longs augmentant plus rapidement que les courts dans ce qu’on appelle un mouvement de «bear steepening». De tels changements ne sont généralement pas favorables aux marchés actions à court terme lorsqu’ils se produisent. Il est crucial maintenant, plus que jamais, d’évaluer comment ce nouvel environnement de taux pourrait affecter la croissance, les situations fiscales et les perspectives de bénéfices, étant donné que les taux à long terme sont une variable macroéconomique critique. Bienvenue dans cette nouvelle année, avec Simply Put.

Les conséquences des rendements à long terme plus élevés

La situation actuelle sur les marchés financiers est assez surprenante. Les banques centrales avaient opéré un pivot accommodant entre fin 2023 et 2024, ce qui avait conduit les investisseurs à anticiper des baisses de taux. De telles baisses de taux tendent à alimenter davantage les baisses des taux longs; cependant, l’inverse se produit actuellement. Les rendements américains à 10 ans sont en hausse, entraînant avec eux les rendements des autres pays du G10. Depuis le 16 septembre, les taux américains à 10 ans ont augmenté d’environ 120 points de base. Par conséquent, la plupart des rendements à 10 ans ont regagné une grande partie de leur baisse du premier semestre 2024, entraînant des coûts significatifs pour les portefeuilles exposés à la duration: un indice obligataire global a rapporté -1,7% (en dollars) au cours de cette période.

Pourquoi est-ce important? Il semble y avoir deux principaux facteurs derrière cette hausse inattendue des rendements. Premièrement, la politique fiscale est perçue comme nécessitant un resserrement, tandis que la trajectoire future de la politique monétaire est remise en question en raison de la persistance de l’inflation. Ces facteurs influencent significativement la dynamique du marché:

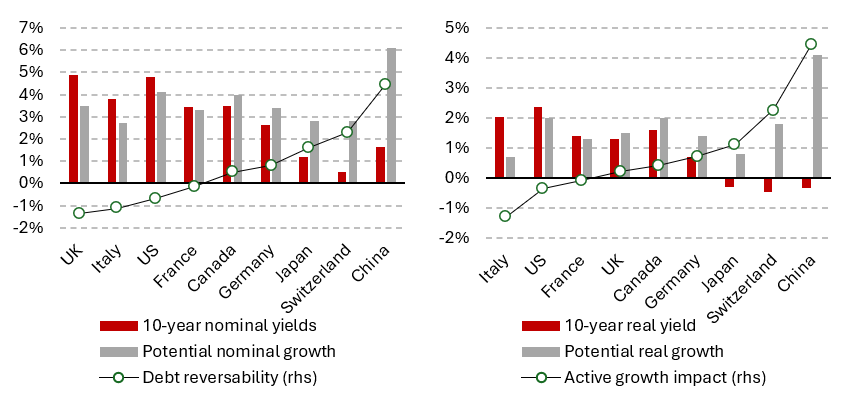

- Premièrement, lorsque les rendements nominaux augmentent plus que la croissance nominale, cela augmente mécaniquement le niveau futur du ratio dette/PIB national. Par exemple, les données actuelles montrent que l’Italie, les États-Unis et le Royaume-Uni connaissent des taux trop élevés pour que leurs trajectoires de dette puissent baisser, signalant un appel du marché à une consolidation fiscale – voir le graphique de gauche de la Figure 1.

- Deuxièmement, lorsque les rendements réels (rendements nominaux moins la compensation de l’inflation) dépassent la croissance réelle, cela tend à ralentir l’activité économique. Le graphique de droite de la Figure 1 rend cela évident dans des pays comme les États-Unis, le Royaume-Uni et l’Italie, où les rendements réels sont actuellement plus élevés que la croissance réelle.

En essence, les rendements longs remplissent une fonction régulatrice que ni les gouvernements ni les banques centrales ne sont enclins à entreprendre – les gouvernements pour des raisons électorales (consolidation fiscale) et les banques centrales en raison de leur désir d’encourager un atterrissage en douceur. Les « bonds vigilantes » sont de retour, mais leur impact va au-delà de la simple hausse des taux.

Source : Bloomberg, LOIM. Calculs au 16.01.2025.

Gardons le Dollar à l’œil

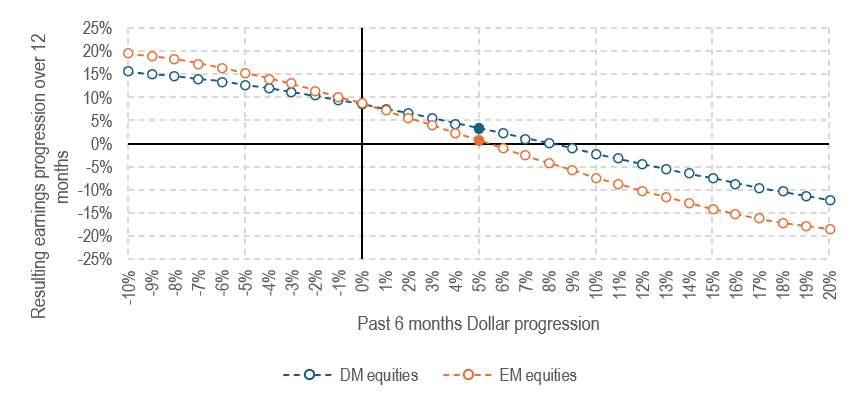

Ces derniers temps, nous avons observé que la hausse des rendements a été plus prononcée sur les obligations américaines que sur celles du reste des pays du G10. Cette tendance a été particulièrement marquée sur la partie courte de la courbe, conduisant à une appréciation rapide du dollar. Au cours des six derniers mois, le dollar a gagné environ 6%. Cette forte tendance à la hausse pourrait avoir des conséquences macroéconomiques considérables.

Un USD en hausse jette généralement une ombre sur divers marchés, à commencer par un potentiel affaiblissement des perspectives de bénéfices pour les actions américaines et mondiales. De plus, le coût accru d’accès au dollar américain pourrait poser des défis à la trajectoire des bénéfices des actions des marchés émergents. La Figure 2 fournit des estimations de la façon dont les mouvements du Dollar sur une période de 6 mois pourraient affecter les bénéfices des marchés développés (DM) et émergents (EM). Les données suggèrent que l’impact est généralement minime jusqu’à ce que le dollar s’apprécie de plus de 5% pour les actions des marchés émergents et de 8% pour les actions des marchés développés. Actuellement, il semble que nous ayons déjà atteint un seuil de douleur pour les actifs des marchés émergents. Toute progression supplémentaire de l’USD pourrait commencer à impacter le segment le plus cher des marchés actions: les actions américaines, qui sont maintenant extrêmement sensibles à leurs projections de bénéfices. À l’approche de la saison des résultats, voilä de quoi encourager à la prudence. Les investisseurs et les analystes de marché devraient prêter une attention particulière à ces dynamiques, car l’interaction entre la hausse du dollar et les bénéfices des actions mondiales pourrait dicter les tendances du marché et les stratégies d’investissement dans les mois à venir.

Source : Bloomberg, LOIM. Calculs au 16.01.2025

Ce que cela signifie pour All Roads

À la lumière des risques macroéconomiques associés à la situation actuelle de rendements plus élevés, notre tableau de bord d’investissement nous a conduits à une réallocation de nos investissements. Nous nous éloignons subtilement des actions des marchés développés (DM) et émergents (EM) en faveur des swaps d’inflation et des spreads de crédit. De plus, nous avons révisé à la baisse notre exposition totale au marché. Actuellement, elle se situe à 110% d’exposition au marché. Cet ajustement reflète un mouvement stratégique vers une plus grande prudence en réponse à l’environnement de taux plus élevés, garantissant que notre portefeuille soit mieux aligné avec l’évolution du paysage économique et des conditions de marché.

En résumé, les rendements plus élevés pèsent temporairement sur les perspectives économiques et des marchés.

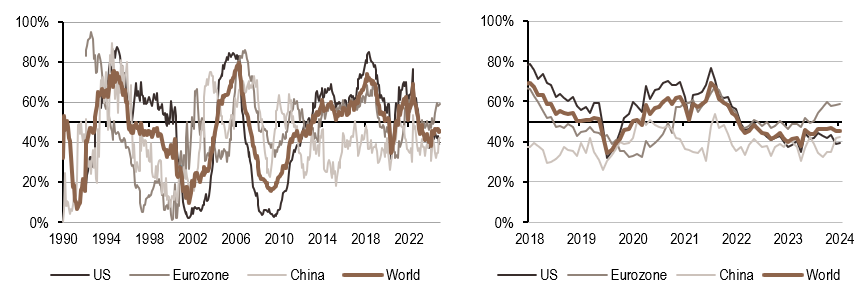

Macro/Nowcasting Corner

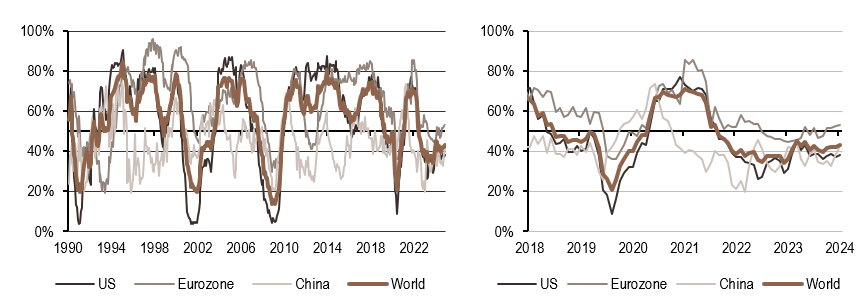

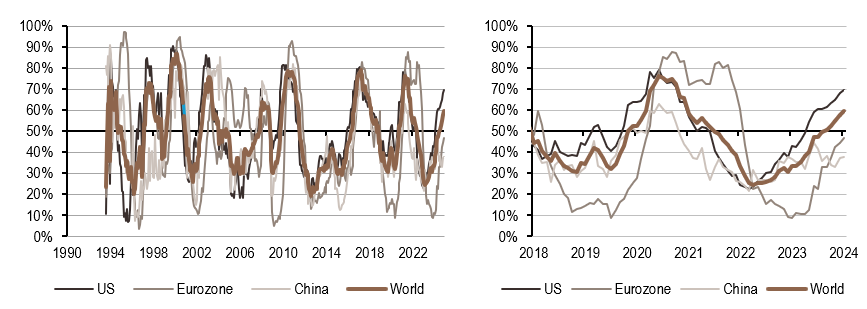

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre signal de croissance continue de montrer une amélioration de la croissance mondiale à partir de niveaux plus bas.

- Notre indicateur instantané d’inflation est sur une tendance à la hausse, mais une minorité des données a augmenté sur une base de variation d’un mois. Aux États-Unis, 36% des données liées à l’inflation ont récemment été en hausse.

- Les signaux de notre indicateur instantané de politique monétaire se sont affaiblis dans la zone euro et en Chine, tout en restant stables aux États-Unis. Une politique monétaire neutre à accommodante semble être à l’ordre du jour.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.