«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

Les points à retenir:

- Aux US, les taux courts ont baissé, mais les taux longs sont plus élevés.

- A moyen terme, l’effet négatif des taux longs pourrait l’emporter pour ce qui est de l’investissement américain.

- A plus court terme, la consommation pourrait décevoir du fait de l’effet dominant de la progression des taux longs sur les taux courts – attention aux mauvaises surprises.

En filigrane des nouvelles qui font l’actualité des marchés financiers, les taux d’intérêts à long terme restent élevés. L’agitation politique des deux côtés de l’Atlantique ainsi que les secousses qui animent le petit monde de l’intelligence artificielle ont fait passé au deuxième plan cette situation en termes de taux, mais elle reste bien présente. D’un côté, les marchés ont commencer à intégrer le risque de voir la Fed remonter ses taux au cours des prochains 18 mois, alors que d’un autre les taux réels américains à 10 ans restent élevés. Si l’on s’extrait pour un moment du tumulte des nouvelles et que l’on considère la situation sous l’angle des fondamentaux macros, la perspective d’une croissance solide aux Etats-Unis notamment soutenue par la consommation reste un pilier de la progression des valorisations de ces derniers mois – le «Trump call». Est-ce que la récente progression des taux pourrait remettre en question ce statu quo? Cette semaine on se pose la question et on fait les simulations nécessaires à une première réponse à cette question essentielle: la croissance US peut-elle ralentir du fait du niveau des taux d’intérêts?

Dessine moi une hausse de taux

Lorsque l’on parle de hausse de taux, il est toujours nécessaire de dissocier taux courts et taux longs. Les taux courts sont explicitement pilotés par la banque centrale, arme essentielle dans sa lutte pour le contrôle de l’inflation. Les taux longs ont été instrumentalisés au cours de la décennie du QE, mais reflètent également la confrontation d’une offre de capital et d’un besoin de financement de l’Etat – le Trésor dans le cas US. Au cours des quatre derniers mois, les taux courts ont été abaissés marginalement de quelques 100 points de base aux Etats-Unis mais n’ont pas entrainé avec eux les taux longs. Les taux à 10 ans américains ont ainsi progressé de 95 points de base (mi-septembre à fin janvier), conduisant à la formation d’une «prime de terme». Si l’on s’en tient au modèle de Adrian, Crump et Moench, cette prime de terme était négative en septembre pour avoisiner les 50 points de base en janvier 2025: le marché exige une prime de risque pour détenir de la dette émise par le Trésor américain telle qu’on n’en avait pas vu de puis 2014. La question qui nous agite est la suivante: quel effet peuvent avoir cette baisse des taux courts et cette hausse des taux longs sur la consommation et l’investissement aux Etats-Unis? C’est une question essentielle pour le monde de l’investissement, tant la consommation américaine s’est taillée la part du lion dans les facteurs qui ont soutenu la demande mondiale ces deux dernières années.

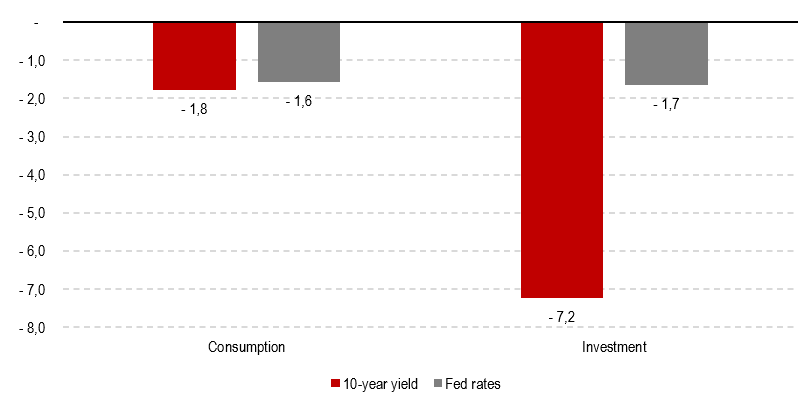

La Figure 1 présente une première réponse à cette question, présentant l’impact estimé d’une hausse des taux courts et des taux longs de 100 points de base, les plaçant sur un pied d’égalité. Les taux courts ont récemment baissé, mais le lecteur opérera mentalement la conversion de l’effet d’une baisse en inversant les barres grises du graphique, qui permettent une comparaison plus aisée de l’ordre de grandeur des deux effets. Les points clefs sont les suivants:

- Une montée des taux Fed de 100 points de base produit relativement le même effet à horizon deux ans qu’une hausse des taux longs de 100 points de base: 100 points de base signifient entre 1.6 et 1.8% de croissance réelle de la consommation en moins, soit une contribution négative à la croissance économique d’environ 1.2% (la consommation représentant environ 70% de la croissance US).

- Une montée des taux Fed de 100 bps produit en revanche moins d’effet sur l’investissement qu’une hausse des taux longs équivalente sur cet horizon de temps, avec respectivement -1.7% vs. -7.2% de croissance réelle de l’investissement en moins, soit -0.34% et -1.44% de contribution à la croissance réelle totale (l’investissement contribuant à hauteur de 20% à la croissance américaine).

On le comprend ici, une baisse de 100 bps des taux courts peut contrecarrer une hausse des taux longs équivalente sur la consommation mais pas sur l’investissement – du moins du point de vue de ces simulations.

Source : Bloomberg, LOIM. Calculs au 29.01.2025

A plus court terme

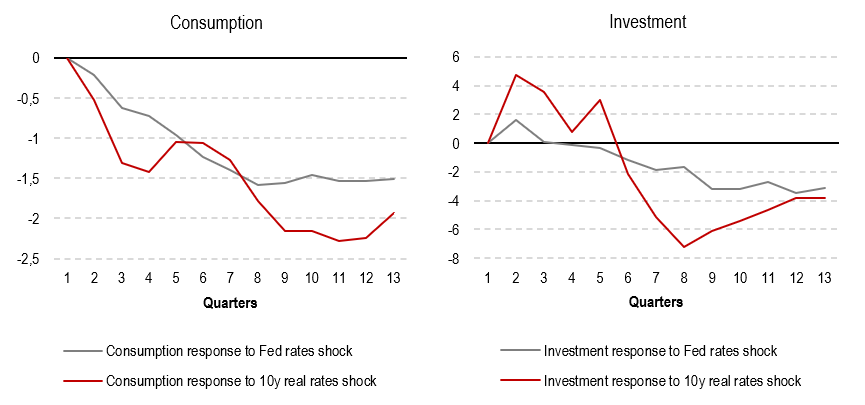

Ces tabulations ont comme horizon d’analyse les deux prochaines années. Quid de ces mêmes effets a plus court terme ? La Figure 2 présente la trajectoire de simulation complète sur 12 trimestres, soit trois années. Si l’on s’intéresse uniquement aux quatre premiers trimestres (soit l’année 2025 au vu du timing des variations de taux qui nous interrogent ici), la conclusion peut être différente:

- Sur un an, la hausse des taux longs justifierait un recul de la consommation de 1.5% alors que la baisse des taux courts stimulerait la consommation de quelques 0.75%, pour un effet net de -0.75%.

- Sur cette même période, l’investissement ne semblerait pas à risque, le recul de celui-ci intervenant après cette période d’un an.

Le point clé ici est de comprendre que la hausse des taux longs est probablement une mauvaise nouvelle pour la consommation pour 2025 aux Etats-Unis: le consensus voit la consommation progresser de 2.4% sur l’année aux US, pour une croissance économique de 2.2%. Les taux longs pourraient retirer quelques 0.5% à la croissance réelle s’ils ne se replient pas dans les prochaines semaines. C’est l’un des risques de 2025: si le reste du monde semble poursuivre une forme de reprise, les Etats-Unis pourraient entrer dans une phase de ralentissement qui pourrait interroger les allocataires d’actifs de la planète. Pour le moment, les éléments qui pointent vers un ralentissement américain se situent plutôt du coté de l’investissement avec 75% des données qui donnent des signes de dégradation – un repli de la consommation américaine pourrait ajouter à cette dégradation dans les trimestres à venir.

Source : Bloomberg, LOIM. Au 29 janvier 2025

Ce que cela signifie pour All Roads

Notre allocation d’actifs actuelle continue d’afficher une distribution équilibrée entre actifs cycliques et défensifs et notre exposition de marché reste proche de sa moyenne de long terme. Nos signaux macro affichent une faible conviction, reflet d’une situation en termes de croissance oscillant entre reprise et ralentissement, principalement aux Etats-Unis. Les tendances sur les actifs cycliques restent positives, sans pour autant nous inciter à nous départir de nos expositions obligataires ainsi que de nos stratégies de volatilité, reflétant ici l’effet de notre modèle de risque.

Pour dire les choses simplement, la montée des taux longs pourrait peser sur la consommation américaine en dépit des baisses de taux Fed.

Macro/Nowcasting Corner

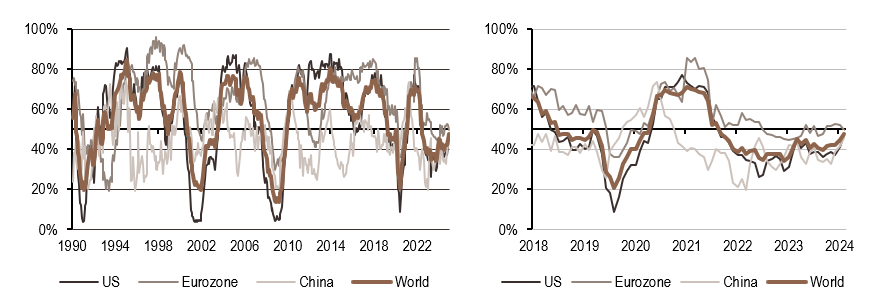

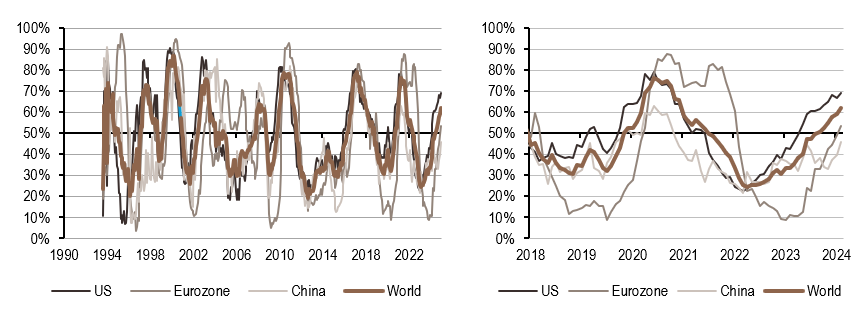

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Les données de croissance continuent d’indiquer une reprise, mais l’indice de diffusion aux Etats-Unis est maintenant inférieur à 50%.

- Les pressions d’inflation continuent à refluer : nos indicateurs sont élevés mais attendus à la baisse.

- Nos signaux de politique monétaire restent dans le camp de banques centrales accommodantes.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.