Les marchés actions ont clôturé le second trimestre de l’année en territoire négatif, impactés par des chiffres d’inflation toujours plus élevés, des banques centrales réactives face à l’envolée des prix, et par la détérioration des prévisions macroéconomiques. À la clôture de l’exercice, le MSCI All Country World Index actait une performance à -20,9%, affecté sans distinction par les États-Unis (S&P 500 à -20,6% et l’Europe (Euro Stoxx 50 à -19,6%). La Chine s’est quant à elle démarquée, portée par le déconfinement progressif de la zone et la reprise de son économie, permettant ainsi au Shanghai Shenzhen CSI 300 Index d’afficher une performance de -9,2% à fin juin.

Par Yoann Ignatiew et Charles-Edouard Bilbault, Gestionnaires

Co-gestionnaire de R-co Valor

Aux États-Unis, bien que les chiffres du chômage restent remarquablement faibles, la confiance des consommateurs a chuté drastiquement(2). Le marché immobilier s’est également tendu, et la hausse du taux moyen d’un crédit hypothécaire à 30 ans, à environ 6%(3), ajoute une pression supplémentaire sur les ménages ayant opté pour des emprunts à taux variable. Enfin, le positionnement de la Fed, déterminée à combattre l’inflation quoi qu’il en coûte, laisse craindre une politique de rapide remontée des taux directeurs au détriment de la croissance et de l’emploi.

En Europe, la confiance des consommateurs s’affiche également en berne. En plus des pressions inflationnistes, les craintes autour d’une possible coupure d’approvisionnement de gaz en provenance de la Russie viennent assombrir les perspectives. La BCE, malgré une politique jusqu’ici plus permissive que celle outre-Atlantique, a également changé son discours, et plusieurs remontées de taux sont attendues d’ici la fin de l’année. Christine Lagarde a néanmoins affiché sa volonté de lutter contre la fragmentation financière, en réponse à l’élargissement spectaculaire des écarts de taux (spreads(4)) des obligations d’États périphériques de la Zone euro.

La Chine, après un début d’année marquée par la Covid-19, affiche un marché actions positif sur le second trimestre(5). La zone semble sortir progressivement du confinement et réouvre peu à peu son territoire, baissant la période de quarantaine à l’arrivée de 21 jours à 7 jours. Le pays, pour le moment préservé de l’inflation, laisse des marges de main-œuvre précieuses à la banque centrale chinoise pour soutenir son économie. Le Parti Communiste Chinois semble par ailleurs particulièrement engagé dans l’atteinte de son objectif de croissance à 5,5%, à l’image des dernières rumeurs indiquant que le Ministère chinois des Finances envisagerait d’autoriser les collectivités locales à vendre jusqu’à 1.500 milliards de yuans (220 milliards de dollars) d’obligations spéciales au second semestre, afin d’accélérer le financement des infrastructures(6).

“Le positionnement de la Fed laisse craindre une politique de rapide remontée des taux directeurs, au détriment de la croissance et de l’emploi…”

de R-co Valor

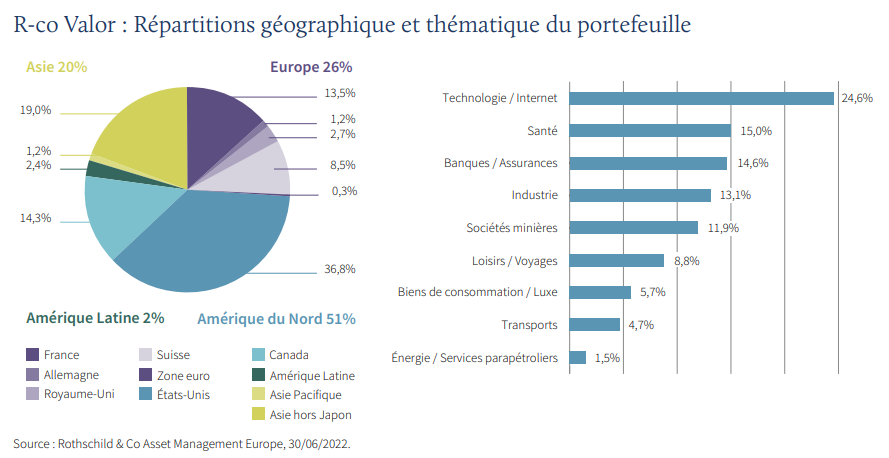

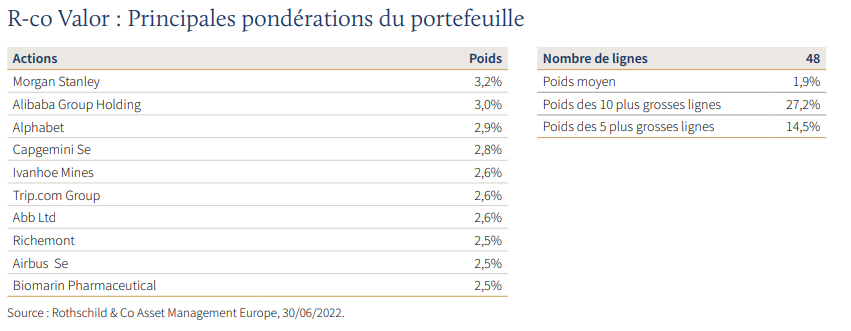

R-co Valor affiche une performance de -10,4%(7) depuis le début de l’année. Si la relative résilience du fonds sur les trois premiers mois de l’année était majoritairement expliquée par la contribution positive du secteur des matières premières en portefeuille, les valeurs minières s’affichent comme étant les moins bonnes contributrices sur le second trimestre, et cela, malgré notre allégement significatif de ces derniers mois. Les craintes autour d’une récession mondiale ont sanctionné les prix des matières premières, jusqu’ici préservés par les tensions sur l’offre. À l’inverse, le secteur de la santé, dans la continuité des trois premiers mois de l’année, a contribué positivement à la performance du fonds durant ce trimestre. Nos valeurs chinoises, portées par la reprise sur la zone, se sont également démarquées positivement sur la période. L’exposition aux actions du fonds a augmenté à la marge durant le deuxième trimestre, passant de 82% à fin mars à 83,4% à fin juin. Cette reprise de risque s’est faite de deux manières. Nous avons tout d’abord réalloué 2% des liquidités sur l’ensemble du portefeuille, et, en parallèle, nous avons effectué des achats opportunistes, principalement sur des valeurs de Croissance, avec une valorisation particulièrement attractive sur certains titres. Des renforcements ont été effectués sur le secteur de la technologie, des loisirs & voyages, mais également des industriels. Une nouvelle ligne a également été introduite dans le secteur des bancaires américaines. Au niveau des allègements, nous avons poursuivi notre stratégie de prise de profit, avec la vente totale de titres appartenant au secteur de l’énergie, et en allégeant significativement nos expositions aux minières diversifiées.

Le positionnement “dur” des banquiers centraux pour lutter contre la hausse des prix est venu peser sur la confiance des acteurs de marchés au cours du second trimestre. Néanmoins, consécutivement à la détérioration de la situation économique, une détente dans le rythme de la hausse des taux directeurs pourrait être espérée pour la fin de l’année. Au sujet de l’inflation, nous pensons ne plus être loin du pic, si celui-ci n’est pas déjà derrière nous. Mais plus que le niveau absolu, le rythme de décrue est à suivre, puisqu’il en découlera l’intensité de la réponse des banquiers centraux. Les marges des entreprises, communiquées à l’occasion de la prochaine saison des résultats ainsi que leurs guidances(8), donneront le ton sur les prochaines semaines. La propension à consommer de la population, particulièrement aux États-Unis, devrait également s’afficher comme un soutien à la croissance, malgré un environnement plutôt atone. Si notre scénario central n’est pas une profonde récession d’ici la fin de l’année, nous souffrons, à l’image du marché, de mouvements excessifs parfois généralisés sur un secteur; et cela, quelle que soit la qualité des sociétés. Nous demeurons néanmoins convaincus que le stock picking(9) a encore toute sa place, à l’image de Seagen, biotech américaine, performant ces dernières semaines suite à des rumeurs d’achat par Merck.

Achevé de rédiger le 11 juillet 2022.

(1) Source : Bloomberg, 30/06/2022.

(2) Source : University of Michigan Consumer Sentiment Index – Juin 2022.

(3) Source : Bloomberg – Juillet 2022.

(4) Le spread désigne l’écart de rendement entre une obligation et un emprunt de maturité équivalente considéré comme “sans risque”.

(5) Source : Shanghai Shenzhen en devise locale – Juin 2022.

(6) Source : Parti communiste Chinois – Juin 2022.

(7) Source : Rothschild & Co Asset Management Europe, 30/06/2022.

(8) Estimations publiques d’une société concernant ses perspectives de bénéfices actuelles et futures.

(9) Sélection de titres.

Les chiffres cités ont trait aux mois écoulés. Les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. Performances calculées en euros et nettes dividendes réinvestis. L’équipe de gestion est susceptible d’évoluer. Les allocations et répartitions, géographiques et sectorielles, ne sont pas figées et sont susceptibles d’évoluer dans le temps, dans les limites du prospectus du compartiment.

Plus d’information sur le fonds R-co Valor ici

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes

ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management Europe ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport.

R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. R-co Valor Balanced est un compartiment de la SICAV “R-co”, immatriculée 844 443 390 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DICI et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DICI/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL)/ valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA).

Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.