«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Aurèle Storno, CIO

Les points à retenir:

- Nos indicateurs d’inflation pointent désormais vers un nouveau régime d’inflation caractérisé par des pressions inflationnistes « élevées mais en baisse ».

- Ce régime est visible au niveau mondial, et est particulièrement prononcé dans des économies telles que les États-Unis, le Royaume-Uni et le Japon.

- Aux États-Unis, les derniers foyers de pressions inflationnistes sont liés au marché du travail et aux coûts de l’énergie — deux éléments qui pourraient être des sources futures d’inflation. La prudence reste donc de mise, l’histoire de l’inflation n’étant peut-être pas encore terminée.

L’inflation a dominé les gros titres des quotidiens financiers jusqu’au changement décisif de la Réserve fédérale en décembre 2023, celle-ci opérant son pivot. Suite à ce changement, l’intérêt du monde de l’investissement a semblé s’estomper, l’attention se portant davantage vers la possibilité d’un atterrissage en douceur et les spéculations quant au moment où les banques centrales pourraient commencer à réduire leurs taux. Cependant, plus récemment, quelques pressions inflationnistes ont semblé resurgir, soulevant la question de leur durabilité. Cette question devient particulièrement pertinente compte tenu de la volatilité récente observée sur les marchés obligataires. À l’heure actuelle, nos indicateurs suggèrent qu’il ne s’agirait pas d’une tendance établie: il pourrait être crucial de tenir compte du message porté par les données économiques actuelles – que disent-elles actuellement et quelle partie des pressions inflationnistes explique cette baisse attendue?

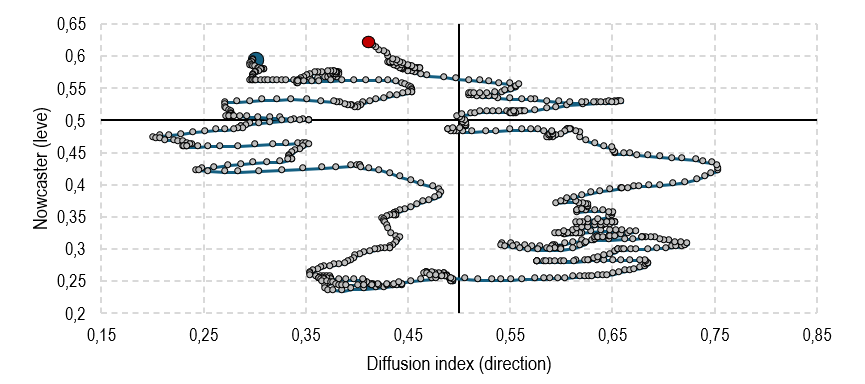

Vers où se dirige donc l’inflation?

Anticiper les tendances économiques nécessite bien souvent une attention particulière aux embryons de tendances qu’on trouve dans les données. La Figure 1 présente l’évolution comparée de notre nowcaster d’inflation mondial, qui consolide désormais 752 séries temporelles quotidiennement. Cette mesure exhaustive prend en compte diverses sources inflationnistes potentielles, notamment l’activité économique, les chocs d’offre, les variations de coûts et les pressions inflationnistes extérieures. Notre indicateur de nowcasting quantifie l’ampleur actuelle de ces pressions inflationnistes, tandis que l’indice de diffusion associé pronostique leur direction probable future—ascendante ou descendante.

L’histoire qui émerge de l’observation de ce graphique nous semble claire: à partir de janvier 2022, lorsque les pressions inflationnistes s’intensifiaient, les politiques monétaires mondiales de hausses de taux ont réussi à atténuer ces pressions, initiant une période marquée par des pressions réduites et déclinantes—l’essence même de la phase désinflationniste que nous avons connue. À la suite de cette période, alors que le processus désinflationniste atteignait son plus bas niveau, les pressions inflationnistes ont amorcé une résurgence. Cette observation critique a été soulignée dans cette chronique en août 2023. Au cours des six dernières semaines, nos indicateurs ont entamé un revirement notable: l’indice de diffusion est descendu en dessous de 50%. Ce développement indique que la phase à venir pour notre indicateur sera probablement une baisse plutôt qu’une hausse—signalant qu’une deuxième vague désinflationniste pourrait approcher. Qu’’est ce qui peut bien expliquer ce signal?

Source : Bloomberg, LOIM. Calculs au 22.01.2025. Le point bleu signale janvier 2022 et le point rouge janvier 2025.

Les leaders de la désinflation

La baisse de l’indice de diffusion n’est pas uniforme selon les régions. La Figure 2 présente les derniers niveaux de l’indice de diffusion ainsi que ses tendances récentes, classé par valeurs de la plus haute à la plus faible. La conclusion de ce graphique est la suivante :

- l’Europe continentale continue d’afficher une majorité de données liées à l’inflation en hausse;

- le monde anglophone, notamment les États-Unis, montre une nette majorité de données indiquant une baisse, avec moins de 40% des données liées à l’inflation en hausse aux États-Unis.

Les chiffres récents de l’inflation américaines légèrement inférieurs aux attentes font ainsi remarquablement échos avec la conclusion que l’on dresse à partir de nos indicateurs.

L’inflation est-elle complètement écartée? Clairement non, particulièrement aux États-Unis. L’analyse des facteurs clés derrière la baisse de l’indice de diffusion américain identifie deux sous-composantes qui ne pointent pas encore clairement vers la désinflation : les pressions du marché du travail et les coûts de l’énergie. Actuellement, ces facteurs sont critiques, car ils introduisent deux incertitudes majeures qui pourraient influencer la trajectoire de l’inflation: l’impact potentiel des futures politiques migratoires sous l’administration Trump sur le marché du travail, et la récente flambée des prix du pétrole. Ces éléments pourraient potentiellement entraîner une inflation plus élevée à long terme en raison des pressions sur le marché du travail, et à court terme via la hausse des coûts de l’énergie. Il s’agit pour le moins davantage d’un risque que d’un scénario principal. Néanmoins, la persistance de ces incertitudes pourrait maintenir une certaine volatilité sur le marché obligataire.

Source : Bloomberg, LOIM. Au 22 janvier 2025

Ce que cela signifie pour All Roads

Notre allocation d’actifs actuelle affiche une distribution équilibrée entre actifs cycliques et défensifs et notre exposition de marché reste proche de sa moyenne de long terme. La duration continue d’être un élément volatil dans notre stratégie de portefeuille alors que les tendances des marchés obligataires sembler trouver un plancher. À ce stade, une amélioration de ces deux signaux est nécessaire pour une allocation accrue aux obligations au sein de nos stratégies. Cependant, l’évolution récente de nos signaux d’inflation mentionnée ici nous a conduit à faire un premier pas vers le risque duration.

Pour dire les choses simplement, les récentes secousses inflationnistes pourraient être de courte durée, à moins que l’administration Trump ne se mette à y contribuer.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Les données de croissance continuent d’indiquer une reprise, que ce soit aux États-Unis, en Chine ou en Europe.

- Comme mentionné ci-dessus, nous détectons actuellement un changement dans le régime d’inflation, vers des pressions élevées mais en repli.

- Nos signaux de politique monétaire restent dans le camp de banques centrales accommodantes.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.