Après les années Covid et le cycle de hausse des taux aux Etats-Unis, il faut désormais s’interroger sur les perspectives qu’offrent le segment des Small & Mid Caps américaines (SMid US) et sur la manière optimale d’y investir.

Retour sur les épisodes précédents

Les SMid sont typiquement des entreprises qui par leur taille, leur agilité, leur innovation surperforment durant les phases de croissance et sous-performent durant les recessions tout en apportant diversification mais aussi volatilité. Étant moins suivies par les analystes de Wall Street et ne pouvant héberger les afflux massifs de la gestion passive, les SMid se caractérisent par une grande dispersion de performance liée aux spécificités idiosyncratiques des entreprises. De ce fait, elles sont une source de diversification naturelle par rapport aux autres classes d’actifs; toutes ces inefficiences, leur volatilité, constituent un terrain de jeu idéal pour un stock-picker expérimenté.

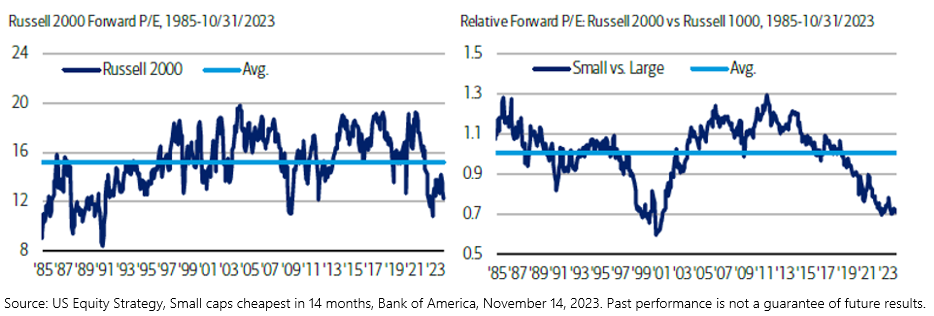

Cependant, depuis quelques années, la crise du Covid, la lutte contre l’inflation qui s’en est suivie et la récession américaine attendue, une certaine frilosité des investisseurs est née à l’égard des SMid US qui sont globalement à la peine avec des niveaux de valorisation très faibles en comparaison des Large Caps et même de leurs propres moyennes historiques.

Et maintenant, un pivot en vue?

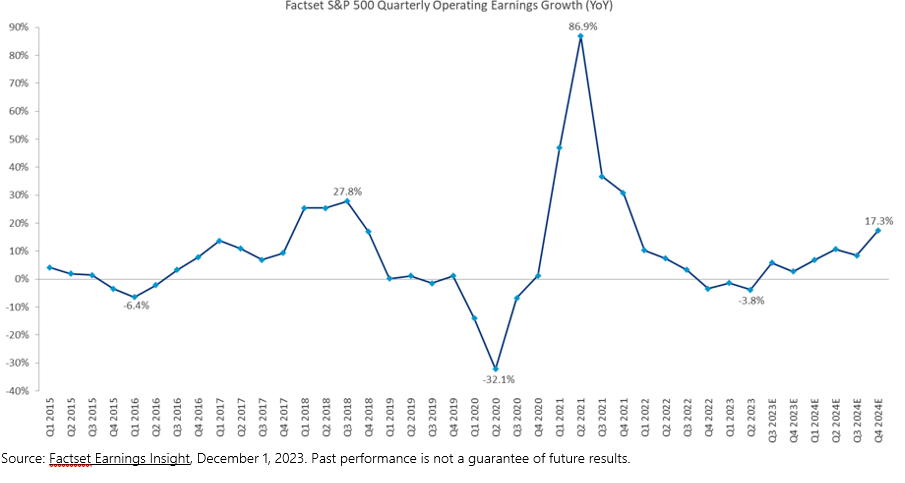

Aux Etats-Unis, la récession a en fait peut-être déjà eu lieu dans quelques secteurs bien spécifiques et globalement, sous une forme atténuée; la baisse des profits des entreprises a été visible pendant quelques trimestres consécutifs, or ces derniers sont de nouveau orientés à la hausse.

Le reflux de l’inflation en novembre par rapport aux prévisions laisse envisager la perspective d’un pivot sur les taux qui pourrait intervenir au premier semestre 2024.

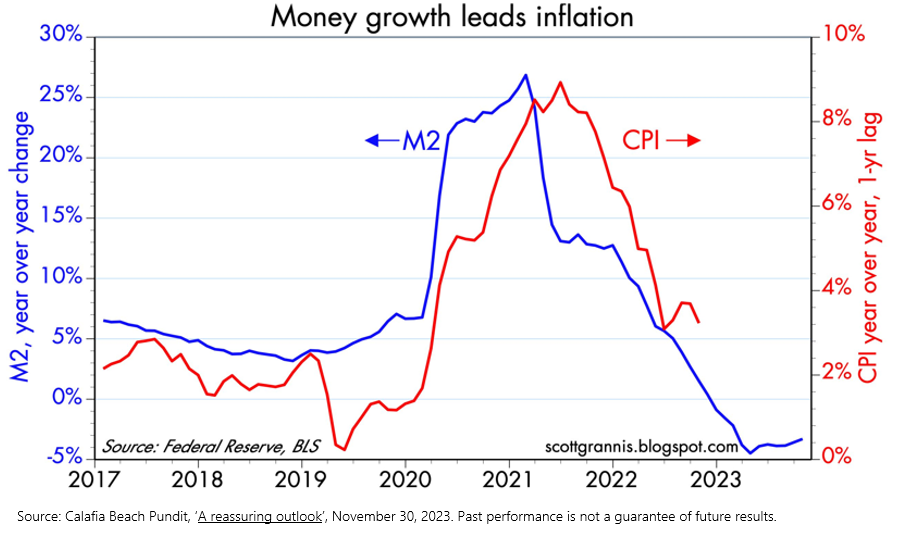

De plus, les agrégats monétaires sont en contraction depuis quelques temps déjà et en général ils devancent le recul de l’inflation. Si cette tendance se poursuit, la FED n’aura donc peut-être pas d’autre choix que d’assouplir sa politique monétaire afin de ne pas laisser les taux d’intérêts réels à des niveaux trop élevés; dans un tel scenario, les SMID pourraient bénéficier d’un rattrapage de valorisation.

Pour certaines entreprises, un assouplissement monétaire accompagnant ce soft landing serait une bouffée d’oxygène leur permettant de poursuivre le financement d’une croissance future; pour d’autres, un ralentissement de la demande et les conséquences des taux élevés depuis mars 2022 seront insurmontables.

Là encore, une grande dispersion des performances restera la norme dans le segment des SMid.

Dès lors, comment investir dans ce segment de marché, volatil, aux très nombreuses entreprises?

- Vouloir timer le marché est un exercice bien difficile, voire cher compte tenu de sa volatilité.

- Prendre une position Long only sur les SMid US est bien entendu envisageable mais cela oblige l’investisseur à assumer toute cette volatilité qu’un tel choix impose. Si une perspective d’embellie existe, il y a toujours de nombreuses incertitudes.

- Dans la mesure où ces incertitudes persistent, une approche Long-Short du secteur des SMid US semble être bien plus attractive. En effet, lorsqu’elle est réalisée avec un gérant expérimenté ayant prouvé sa capacité à générer de l’alpha tant du côté Long que Short, elle permet de générer une performance asymétrique : participation à la hausse des marchés avec une moindre volatilité et un drawdown contenu; bref, un meilleur profil rendement risque avec en prime une faible corrélation au marché lui-même.

C’est ce que nous démontre avec brio le fonds Prosper Stars & Stripes, depuis 8 ans dans sa version UCITS et 14 ans dans sa version offshore, en ayant réalisé une performance annualisée supérieure à celle de l’indice qui reflète le marché des SMid US: le Russell 2000 (+6.9% annualisé contre 6.1% pour l’indice entre le 7 mai 2015 et le 30 novembre 2023) avec une volatilité et un drawdown historique inférieurs de moitié à ceux de l’indice. La corrélation du fonds avec le Russell 2000 n’est depuis son lancement que de 0,6 et de 0,5 par rapport au S&P 500, données qui illustrent bien la diversification que représente une telle stratégie.

Ces données historiques avantageuses ont été de nouveau au RDV durant la phase de remontée des taux US avec une performance en 2022 de -11.6% contre -20.5% pour le Russell 2000 et une performance en 2023 de +11.1% YTD (au 30/11/2023) contre +4.1% pour l’indice.

Christopher Hillary, gérant du fonds, déploie depuis 2010 une stratégie de stock picking rigoureuse dans la partie liquide du secteur des SMid US avec la conviction qu’indépendamment du cycle économique, les critères les plus importants à long terme pour déterminer la valeur d’une entreprise demeurent 1) la force ou la faiblesse du modèle d’affaire, 2) les avantages ou les challenges créés par la structure financière du bilan et 3) les qualités du management et des actionnaires.

L’équipe d’investissement concentre ses efforts de recherche sur +/-300 sociétés SMid US pour n’en retenir que 30 à 50 du côté long, comme du côté short. La dispersion naturelle des performances des SMid offre de nombreuses opportunités à cette équipe qui les exploite grâce à sa discipline des stop loss et de price targets.

Lors d’un point de situation destiné aux investisseurs le 5 décembre dernier, le gérant mettait en exergue le secteur aérien dans lequel certains acteurs devraient fortement bénéficier d’une augmentation du trafic mondial ces prochaines années. Au sein de ce même secteur, le fonds détient du côté Long une entreprise qui par la qualité de ses produits (alliages complexes), la solidité de son bilan et la prudence de son management est en situation de pricing power favorable alors qu’une position Short est détenue auprès d’un autre fournisseur du secteur aérien, très endetté, disposant d’une offre peu différenciante et d’un management sans vision à long terme. Des exemples de cette nature, le fonds Long Short Prosper Stars & Stripes en regorge.

En conclusion?

Des valorisations attractives au regard du passé, un cycle économique moins inquiétant que le consensus ne le prévoyait et structurellement, une dispersion des performances des entreprises de ce segment qui permet au stock picking de s’exprimer pleinement, sont autant d’éléments qui justifient maintenant un nouveau regard sur les small & mid cap américaines.

Diversifier un portefeuille avec une exposition aux SMid US en baissant sa volatilité grâce à une approche Long-Short, et pouvoir garder cette exposition confortable et performante à long terme grâce au profil rendement risque asymétrique d’un gérant de talent devrait intéresser de nombreux investisseurs en 2024.