Les marchés américains battent record sur record, et rien ne semble les arrêter!

Par l’équipe éditoriale de FlowBank

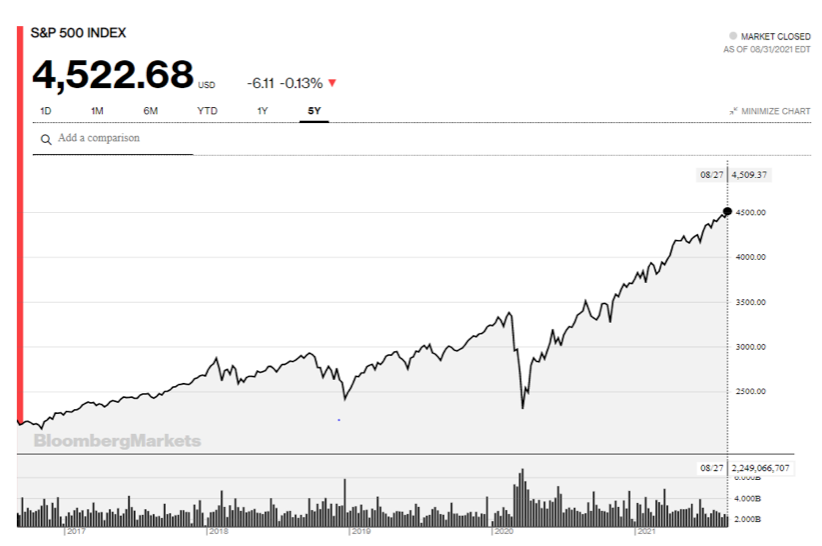

Depuis plus d’une année, les indices américains avancent régulièrement vers leurs plus hauts historiques, sans enregistrer une correction saine pour autant.

Par conséquent, le rallye des marchés boursiers américains semble devenu excessif à ce jour, à la fois en termes de vitesse à laquelle les actions sont projetées vers les nouveaux sommets et du point de vue de la valorisation par rapport aux fondamentaux sous-jacents.

Naturellement, les investisseurs se demandent quand et de combien nous pourrions voir les prix corriger à la baisse, et si se positionner ‘short’ sur le marché pour bénéficier d’une éventuelle et peut-être d’une importante correction ne serait pas une bonne idée.

Pourquoi les actions américaines ont rebondi si vite, et si haut?

En mars 2020, alors que les marchés étaient durement frappés par les rapides ventes due au Covid, très peu d’investisseurs s’attendaient à voir un rebond si vite, et si haut.

Quelques théories justifieraient le rallye historique qui a suivi la descente aux enfers des marchés d’actions américains en mars 2020: les bénéfices solides de certaines entreprises américaines notamment celles qui opèrent dans le domaine de la technologie, des résultats moins mauvais ou meilleurs qu’attendus pour d’autres, ainsi que les perspectives d’une solide reprise au niveau de l’activité économique mondiale qui bénéficieraient à l’ensemble des entreprises pendant la période post-pandémique.

Mais en réalité, le principal accélérateur des marchés boursiers est sans doute la politique monétaire ultra-soutenue de la Réserve fédérale américaine et la quantité de liquidité bon marché qui en a résulté sur les marchés financiers.

Le problème est que les politiques ultra-laxistes de la Fed n’ont pas fait qu’augmenter les prix des actions, mais également les prix à la consommation de manière inquiétante. De ce fait, la Fed se retrouve forcée de retirer son support financier aujourd’hui, en diminuant les 120 milliards de dollars américains qui servent à acheter des bons de trésors américains et des MBS (mortgage-backed securities) dans un premier temps, et en augmentant les taux d’intérêt qui sont actuellement proches de zéro dans un deuxième temps.

Cependant, diminuer les achats obligataires engendrera forcément des conséquences peu souhaitées sur les marchés. La baisse de la demande par la Fed affectera inévitablement le prix des obligations américains, augmentera les rendements obligataires, incitera les investisseurs à se diriger vers les obligations et fera pression sur les marchés des actions, qui, en retour pourraient voir leurs prix s’effondrer. C’est le plus gros risque du moment, et tout investisseur en est bien conscient.

Ainsi, le fait que la Fed exprime son intention de commencer à réduire progressivement les achats d’obligations prépare le terrain à une certaine correction à la baisse au niveau des bourses américaines. Et avoir une position courte sur les marchés américaines, autrement dit être ‘short’ sur la bourse, est certainement le meilleur moyen de profiter d’un éventuel marché à la baisse.

Pourtant les positions courtes se font rares aujourd’hui, et il y a une bonne raison pour cela: shorter le marché n’est pas une mince affaire.

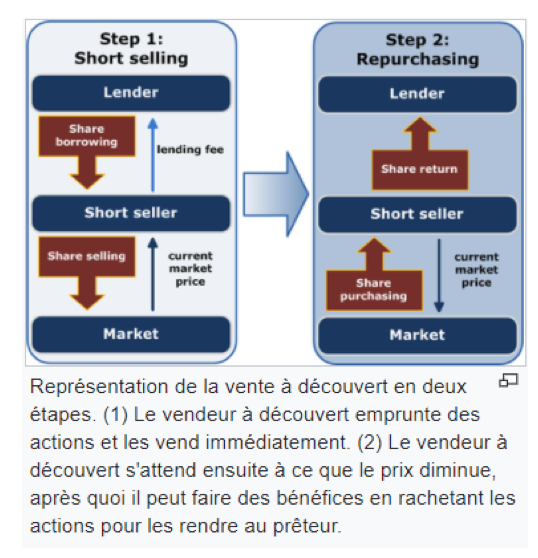

Vendre à découvert n’est pas pour tout le monde

La vente à découvert n’est pas une vente régulière. Si un investisseur a une position d’achat sur une action et qu’il pense qu’il est temps de réaliser un profit, il peut fermer sa position en vendant son action.

La vente à découvert est différente d’une vente régulière, car elle consiste à vendre une action que l’on ne possède pas, pariant que le prix de l’action ‘shortée’ baissera. Pour vendre à découvert, un investisseur doit emprunter une action, la vendre, puis la racheter pour la restituer au prêteur lorsque la transaction est terminée, et la position ainsi clôturée.

Donc la vente à découvert n’est pas aussi simple; il s’agit d’une opération risquée pour deux raisons principales.

Premièrement, les pertes potentielles pourraient être substantielles lors d’une vente à découvert. Pour une position longue, la perte maximale est de zéro. Une action ne peut pas tomber en dessous de 0. Bien que dans une transaction avec effet de levier, on peut perdre plus que le capital initial, pour une transaction sans effet de levier, la perte maximale correspond à l’investissement initial. Pour une position courte, en revanche, il n’y a pas de limite en termes de pertes potentielles. Le cours de l’action pourrait augmenter à l’infini, ce qui signifie que la perte potentielle est infinie.

Si nous prenons un exemple pertinent, les actions Tesla ont bondi près de 1200% entre mars 2020 et janvier 2021. Bien que le prix des actions Tesla aient corrigé à la baisse depuis, certains analystes parient que le prix du titre pourrait atteindre les $1500 par action d’ici les douze prochains mois. Il ne fait certainement pas bon d’être short sur Tesla en ce moment.

Pourtant, nous savons que certains Big Boys de la finance, tels que Michael Burry de Big Short, ont parié que le prix des actions Tesla s’est envolé plus que nécessaire et qu’il devra corriger à la baisse. Ainsi ils sont short sur Tesla. Personne ne sait si leur pari a été rentable à l’heure actuelle, et si ça n’est pas le cas, quand il le sera, ou encore s’il le sera un jour.

Et cela nous emmène à la deuxième raison pour laquelle la vente à découvert n’est pas un jeu facile: le timing.

Parce que la perte potentielle est illimitée dans une position courte, un trader doit trouver le bon timing pour ouvrir sa position. Car même si vous avez raison sur le fait que la valorisation d’une action est anormalement élevée et que le prix devrait baisser, le marché pourrait durer un certain temps avant de revenir à la raison et de procéder à une correction de prix. Cela signifie qu’il faut pouvoir assumer des pertes non réalisées jusqu’à ce que les vents commencent à souffler dans la bonne direction. Et cela nécessite d’avoir des poches profondes. Sinon, vous risquez de perdre beaucoup d’argent, même si vous faites un bon pari.

Le timing est donc essentiel.

Et les acheteurs finissent toujours par avoir raison!

Enfin, les données historiques montrent que les marchés boursiers bénéficient souvent de périodes de gains faibles et réguliers et de pertes rapides et marquées.

Puis la direction générale est toujours positive.

Donc, être en position longue est, en théorie, moins risqué qu’être en position courte, car il y a moins de pression pour trouver le bon timing dans une relativement longue période de marché haussier.

Le contraire n’est pas vrai. Les périodes de liquidation arrivent soudainement et durent moins longtemps, et les marchés finissent toujours par rebondir aux niveaux d’avant la crise. Donc il faut non seulement ouvrir sa position au bon moment, mais il faut également pouvoir sortir au bon moment. Surtout, il faut avoir les poches bien profondes en attendant qu’une vente généralisée marquée pointe son nez.

Ainsi, parier sur une baisse soudaine demande beaucoup plus de tact et d’expérience, et souvent des fonds pour supporter les pertes non réalisées en attendant le jour j.

Le short squeeze

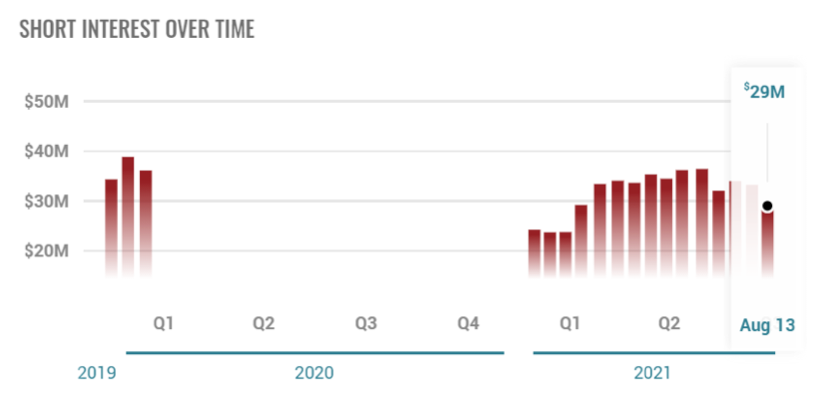

Vient ensuite la nouvelle problématique de short squeeze. La liquidité excessive grâce à un soutien monétaire et fiscal massif a apporté un niveau de complexité aux vendeurs à découvert en 2021.

Les traders en pyjama de Reddit wallstreetbets se sont ligués contre les gros de Wall Street et se sont attaqués aux positions courtes qu’ils détenaient contre des entreprises plutôt inconnues de l’investisseur moyen. Le co-mouvement des petits traders a déclenché une frénésie de rachat des positions courtes, où les traders de Wall Street – ayant perdu des milliards dans leurs transactions à découvert, ont dû fermer leurs positions et racheter les actions pour les restituer, ce qui a ajouté à la pression haussière et à la rapidité des gains des actions concernées par le mouvement. Gamestop et AMC Entertainment ont été les mascottes du ‘short squeeze’ 2021, mais il y a une longue liste de titres qui ont subi le même sort incluant Blackberry, ou encore Robinhood qui a lui-même servi de plateforme à ce mouvement.

Cette frénésie de short squeeze a résulté d’une baisse de positions courtes sur Wall Street. Certains investisseurs ont simplement lâché l’affaire, alors que d’autres continuent en risquant des pertes toujours plus importantes.

Ainsi, les ‘shorts’ institutionnels sont sûrement restés à des niveaux inférieurs à ce qu’ils auraient été autrement dans un marché inondé par la liquidité bon marché de la Fed, où les prix surévalués ne reflètent pas nécessairement les fondamentaux sous-jacents des entreprises.

Que faire? Shorter le marché est devenu tout simplement trop risqué et relativement coûteux dans un marché qui n’a plus qu’une direction. Mais cela ne peut durer, une correction importante est attendue.

Reste à savoir quand et qui en profitera!