Kevin Thozet, membre du comité d'investissement chez Carmignac, passe en revue les perspectives du secteur du luxe pour cette saison de résultats et au-delà.

En 2021, dans un contexte de forte croissance économique post-Covid et de marchés en plein essor, le secteur du luxe était en haut de l’affiche. Mais cette période d’euphorie semble bien loin. Les actions du secteur sont en baisse de 10 % en moyenne en glissement annuel.

Dans un contexte où l’incertitude économique atteint des niveaux records et où la crainte que la nature stagflationniste des politiques américaines ne se transforme en un ralentissement économique plus important, les deux extrémités du secteur de la consommation indiquent désormais que les pressions récessionnistes s’intensifient. Alors que l’économie réelle semble aller au-devant de nouvelles complications, les investisseurs en actions à la recherche d’opportunités en cette saison des résultats pourraient envisager les noms du secteur du luxe, compte tenu de la récente faiblesse absolue et relative du secteur.

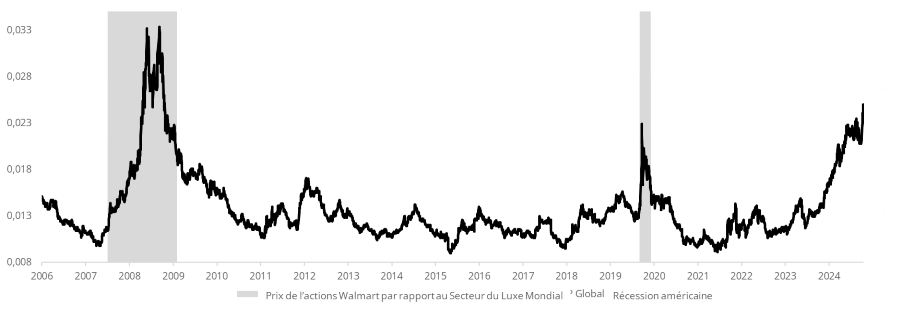

Graphique – Deux consommateurs très différents

L’évolution de la performance relative de l’action Walmart (baromètre de la consommation de base aux États-Unis) par rapport à un panier de sociétés de produits de luxe et les périodes de récessions montre que, historiquement, les biens de consommation de base ont tendance à mieux se comporter lorsque le cycle économique passe d’une phase d’expansion/pic à la contraction.

Le Conte de deux actions

Le contexte macroéconomique et politique mondial est particulièrement difficile à prévoir, il peut donc être particulièrement utile de considérer des entreprises spécifiques dans la recherche de signaux.

Tout d’abord, LVMH, souvent considérée comme le baromètre du secteur.

LVMH a été la première du secteur du luxe à publier ses résultats, et ces derniers sont ressortis en dessous des attentes du marché. Le consensus tablait sur une croissance organique de la division Mode et Maroquinerie de 0 % au premier trimestre. La réalité a été deçà. Et plus particulièrement pour cette division à forte marge, du fait d’un consommateur américain, japonais et, dans une moindre mesure, chinois relativement faible. Ceci, associé à une détérioration plus sévère des articles moins chers (Sephora) par rapport à ceux caractérisés par un plus fort pouvoir de fixation des prix (Vuitton).

Cette déception pour le leader du secteur n’est pas de bon augure pour ses pairs.

Au-delà du premier trimestre, les prévisions du consensus nourrissent toujours l’espoir de voir le titre reprendre des couleurs dans la seconde partie de l’année. Étant attendu une croissance des bénéfices de +12% contre une baisse de -3% en glissement annuel au premier semestre. Mais cela apparaît de moins en moins probable compte tenu du rythme de croissance organique du chiffre d’affaires de l’entreprise. En outre, les effets de richesse négatifs, la nature stagflationniste des politiques de Trump et la faiblesse du dollar pèsent sur les perspectives de l’entreprise. Et donc, le risque est bien de voir une croissance des ventes tout juste positive pour cette année civile.

Qu’en est-il de l’autre côté de l’équation ? LVMH pourrait réduire ses coûts, notamment en matière de marketing, mais en réalité cela ne devrait être matériel. Les dépenses de personnels et de loyers représentent les deux tiers des coûts d’exploitation, et (Asie mise à part) ces derniers ne sont pas indexés sur le chiffre d’affaires. Les licenciements ne font pas partie de la culture d’une entreprise familiale, notamment en raison de l’importance accordée au développement et à la formation des employés. Ainsi, compte tenu de la structure des coûts de l’entreprise, l’affaiblissement des ventes devrait bien se refléter dans les bénéfices.

Mais toutes les sociétés du secteur ne se valent pas. Comment Hermès, souvent considérée comme «la meilleure de la classe» pourrait évoluer dans ce contexte?

Alors que le secteur s’est effondré en 2024, Hermès a réussi à inverser la tendance et a largement surperformé ses pairs, avec une croissance du chiffre d’affaires annuel de +13% l’an dernier, un rythme similaire à celui des dix dernières années. Mais même cette maison pourrait ne pas satisfaire les prévisions du consensus.

Hermès a rarement publié en deçà des attentes (un seul trimestre au cours des six dernières années), cependant, après un quatrième trimestre 2024 phénoménal et une demande extrêmement élevée qu’il a été difficile de satisfaire, les stocks devraient diminuer. La mauvaise nouvelle est qu’Hermès semble prêt à enregistrer son plus faible trimestre de croissance organique depuis la Covid. La bonne nouvelle est que le chiffre devrait être positif. La moindre croissance des ventes, dû à la vente de l’ensemble des stocks, est une problématique relativement favorable

Le consensus a commencé à s’ajuster pour refléter des perspectives moins porteuses, mais nous pensons qu’il est encore trop élevé, à +8,7% par rapport à l’année dernière.

Le principal point positif pour le créateur du sac Birkin est, comme d’habitude, que la nouvelle année s’accompagne d’une hausse des prix (d’environ +8% au niveau mondial). L’entreprise, et les investisseurs devraient donc se concentrer sur l’évolution séquentielle des ventes et sur le fait que le premier trimestre de 2025 devrait être supérieur au quatrième trimestre de 2024. Une exception et non la règle dans le secteur. Mais il n’y a pas de quoi se réjouir pour autant, car en volume cela équivaut à une évolution stable voire négative sur le trimestre.

On peut, bien sûr espérer un printemps florissant, avec des mesures de relance chinoises axées sur une consommation favorable à tout le secteur ou encore la possibilité que les États-Unis traversent un moment difficile plutôt qu’un ralentissement plus sévère. Mais l’espoir n’est pas une stratégie (d’investissement) et les risques de baisse liés à la dépréciation du yuan/renminbi par les autorités chinoises ou à la poursuite de la guerre commerciale par Trump et Navarro ne peuvent être ignorés.

En bref, Hermès devrait mieux se comporter que ses pairs, car sa croissance est davantage tirée par l’offre que par la demande ; mais dans une perspective plus large, à court terme il est difficile d’envisager des jours meilleurs pour le secteur dans son ensemble.

Pour ce qui concerne l’autre volet de la consommation, les produits de première nécessité, ce qui s’est passé sur le secteur du luxe peut servir d’avertissement à ceux qui se demandent comment réduire le bêta de leurs portefeuilles.

De nombreux investisseurs ont tenté de se ruer sur les actions du secteur du luxe, voyant un potentiel de rebond des bénéfices, quand le secteur se négociait à 25 fois les bénéfices prévisionnels. La chasse aux biens de consommation de base, comme Walmart qui se négocie à plus de 30 fois les bénéfices de l’année prochaine en raison de ses attributs défensifs, pourrait bien mal se terminer.

Malgré le niveau d’incertitude élevé, les marchés se révèlent très efficients. Il n’est jamais aisé de rattraper un couteau qui tombe, c’est pourquoi il est essentiel de se concentrer sur les sociétés qui présentent des perspectives de croissance relativement élevées et régulières et qui ont donc tendance à mieux résister en cas de ralentissement modéré.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d’aucune garantie de fiabilité, d’exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l’utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.