«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- La récente baisse des actions a amené les observateurs du marché à évoquer une « rotation » en son sein.

- Notre analyse suggère qu’il existe peu de preuves de cette rotation à l’échelle mondiale, que ce soit en termes de régions, de secteurs ou de tailles.

- Si, en réalité, il ne s’agit pas d’une rotation mais d’une période baissière, les décisions de gestion à prendre ne sont pas les mêmes, et il pourrait être judicieux de revoir son exposition de marché globale en réponse à cette situation.

Les fluctuations actuelles du marché actions font l’objet d’un grand nombre de théories, notamment en ce qui concerne une certaine rotation qui éloignerait les investisseurs des secteurs principalement technologiques et américains au profit d’un éventail plus large d’actions, en particulier celles qui sont à la traîne au sein des principaux indices. Bien que l’on soit enclin à s’aligner sur ce discours, il suscite un certain scepticisme de notre part. En observant les récentes évolutions des cours sur les marchés actions, on pourrait interpréter ces mouvements comme le signe d’une rotation ; cependant, ils pourraient également être l’indice d’une période de prise de bénéfices à la suite d’un semestre qui a été particulièrement exceptionnel. Afin de déterminer la véritable nature de cette dynamique de marché, il est essentiel de se plonger dans les chiffres et de déterminer si la tendance récente représente une véritable rotation baissière ou simplement une phase baissière transitoire, comme celles observées ces dernières années.

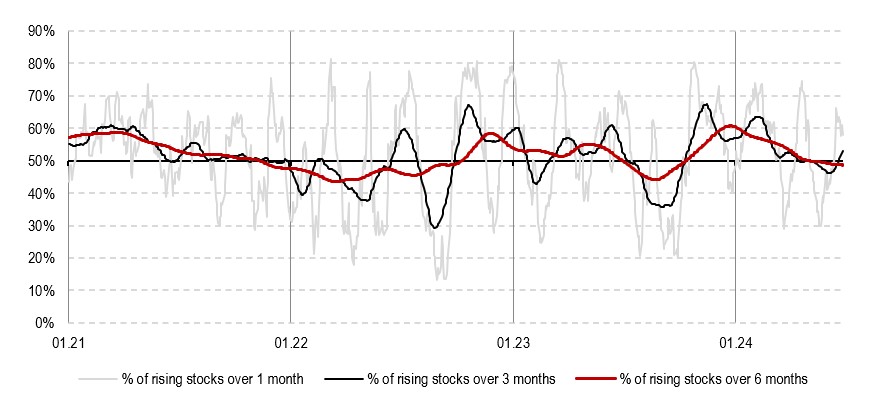

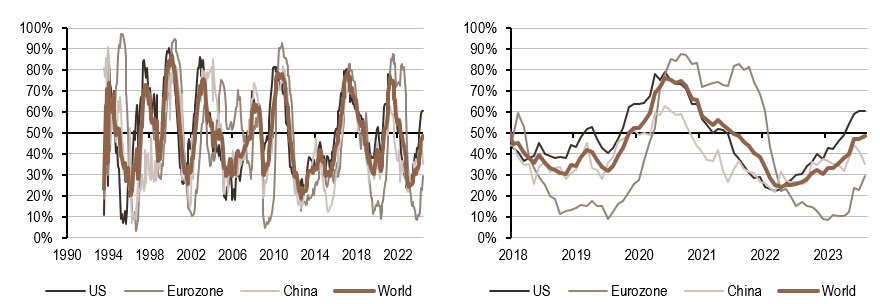

Dégradation des taux de participation

L’analyse des récents mouvements du marché est profondément ancrée dans les données complètes fournies par l’indice Bloomberg des actions mondiales, qui englobe actuellement 2’528 actions différentes négociées, principalement des actions de grande et moyenne capitalisation. Cette couverture étendue à différents pays, secteurs et tailles en fait une ressource inestimable pour l’analyse de la qualité des récents changements de direction sur les marchés actions. Notamment, depuis le milieu de la semaine dernière, tant les marchés actions que les marchés du crédit se sont fortement repliés, sans que la duration ne soit significativement payante. Ce changement de tendance a coïncidé avec un gain d’environ 10% de l’indice Russell 2000, ce qui a suscité des discussions au sujet d’une éventuelle rotation au sein du marché actions.

Une méthode simple pour vérifier ce changement de régime consiste à calculer le pourcentage de titres en hausse, communément appelé taux de participation ou breadth. Il existe différentes méthodes pour calculer ces chiffres, mais la Figure 1 illustre l’évolution récente de ce taux de participation depuis janvier 2021, calculé sur 20, 60 et 120 jours ouvrables (équivalant à 1 mois, 3 mois et 6 mois, respectivement). Plus la fréquence de calcul est faible, moins le signal est volatil, mais c’est au prix d’une possible mésestimation des sous-cycles qui animent les marchés et qui sont précisément ce que nous essayons d’explorer ici.

Le graphique permet de tirer trois enseignements:

- Les tendances haussières de 2021 et 2023 sont évidentes lorsque l’on observe la ligne rouge, la hausse étant particulièrement forte à la fin de 2023 et au début de 2021.

- Depuis le début de cette année, le taux de participation est en baisse, comme l’indiquent les lignes noire et rouge, ce qui suggère une dynamique similaire à celle de 2021 – débutant positivement mais se terminant potentiellement sur une note plus difficile.

- Depuis le début de l’année, nous avons observé trois phases de hausse, qui se sont achevées à la mi-mars, à la mi-mai et à la mi-juillet. Jusqu’à présent, ces périodes de «respiration» n’ont pas entraîné de baisses supérieures à 5% après mars.

Il ressort de ces observations que les tendances actuelles du marché sont moins fortes et qu’il est possible que la baisse du marché se poursuive, les investisseurs prenant des bénéfices au vu de la performance toujours élevée de plus de 10% enregistrée depuis le début de l’année. Cependant, la question cruciale demeure: Cette baisse du marché est-elle simplement une phase de prise de bénéfices ou signifie-t-elle une rotation plus profonde, les investisseurs vendant de manière disproportionnée leurs actions américaines, technologiques et à grande capitalisation?

Source: Bloomberg, LOIM. Chiffre au 25 juillet 2024

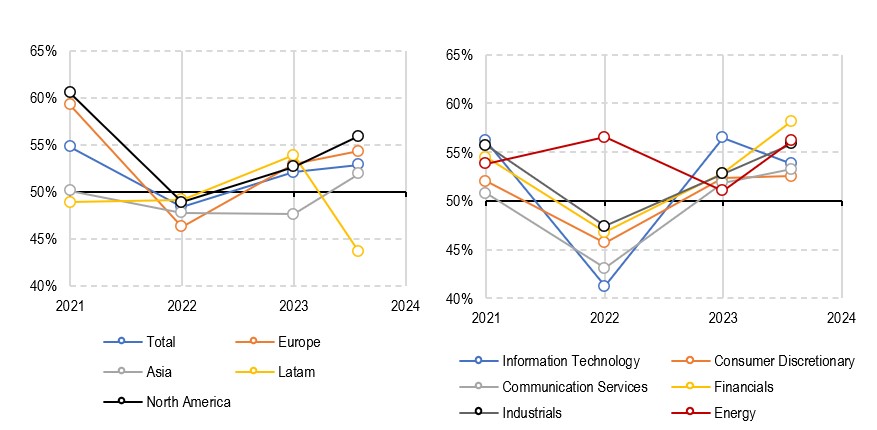

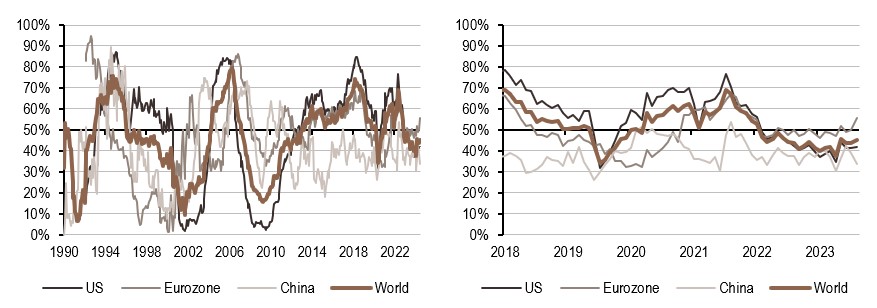

Les secteurs et les zones géographiques avant la taille

Avant d’aborder le sujet de l’effet taille, il est impératif d’examiner deux autres caractéristiques cruciales des actions: l’effet secteur et l’effet géographique. Alors que l’on spécule sur l’imminence d’un rallye des petites capitalisations, il est essentiel de reconnaître que les investisseurs se concentrent sur d’autres caractéristiques, notamment la technologie américaine, qui a connu une croissance considérable au cours des cinq dernières années. La Figure 2, qui utilise le même échantillon de données que celui mentionné précédemment, illustre les taux de participation d’une année sur l’autre pour ces deux dimensions: secteur et zone géographique.

Les conclusions de ces graphiques peuvent être résumées en quatre points clés:

- Au niveau régional, la participation présente des écarts limités. Depuis le début de l’année, la plupart des régions affichent une participation comparable à la hausse, l’Asie étant légèrement en retrait par rapport à l’Amérique du Nord.

- Seule l’Amérique latine, représentée ici par le Brésil et le Mexique en raison de la similitude de leurs marchés, est restée sensiblement à la traîne cette année après avoir été en tête en termes de participation l’année dernière.

- Sur le plan sectoriel, le tableau est encore plus homogène, avec des taux de participation allant de 53% dans la consommation discrétionnaire à 58% dans la finance.

- Cette situation contraste fortement avec celle de l’année dernière, où la plupart des secteurs affichaient des taux de participation limités, tandis que le secteur des technologies de l’information comptait 56% de titres à la hausse.

De ce point de vue, la notion de rotation du marché n’est guère étayée. Au contraire, les données révèlent une plus grande homogénéité dans le pourcentage de titres en hausse qu’auparavant, ce qu’il est difficile de qualifier de rotation et qu’il conviendrait plutôt de décrire comme une normalisation.

Source: Bloomberg, LOIM. Chiffre au 25 juillet 2024.

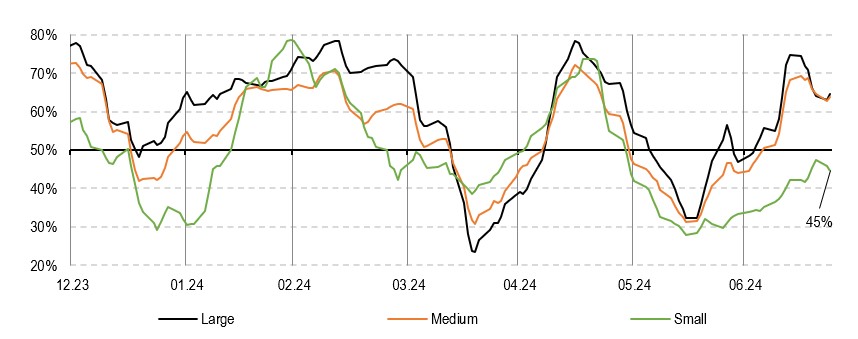

La «taille» peut-elle tout expliquer?

L’un des derniers arguments avancés pour étayer l’idée d’une rotation du marché actions met l’accent sur la solide performance des petites capitalisations américaines, notamment illustrée par l’impressionnante progression récente du Russell 2000. Pour approfondir cette question, nous avons élaboré le graphique 3 en classant notre univers d’investissement par taille et en comparant les taux de participation sur une période d’un mois pour chacun des trois groupes : les quartiles des capitalisations les plus petites et les plus grandes s’opposant au centre de la distribution du critère (les entreprises qui ne sont ni les plus petites ni les plus grandes).

L’intérêt de la Figure 3 réside dans sa capacité à disséquer la dynamique du marché en fonction de la taille des actions. Bien que l’indice Russell comprenne principalement des titres de petite taille, si une véritable rotation se produit – en particulier compte tenu de la récente concentration des performances – une telle tendance devrait se manifester distinctement en comparant les petites et moyennes capitalisations aux grandes capitalisations, ce qui est précisément ce que ce graphique vise à illustrer. En outre, cette tendance devrait être cohérente entre les différents pays pour valider l’hypothèse de la rotation. Il est intéressant de noter que les deux premières phases de hausse de 2024 ont montré une uniformité remarquable entre les différentes tailles d’entreprises, ce qui suggère une absence de rotation. Contrairement à ce que l’on pourrait attendre, les données les plus récentes du quartile le plus bas en termes de taille affichent un taux de participation de 45% sur 20 jours. Ce taux indique que les petites valeurs ne suscitent pas autant d’attention que leurs homologues plus grandes à l’échelle mondiale – loin d’indiquer une rotation, les données laissent penser le contraire.

Ce qui semble se passer sur les marchés, c’est un besoin de souffler, une pause qui pourrait en fait révéler une uniformité dans la baisse. L’histoire de l’indice Russell doit être replacée dans son contexte: il s’agit d’un phénomène propre aux États-Unis et induit par les anticipations de baisse de taux de la Réserve fédérale, et non d’un phénomène de rotation plus large du marché mondial.

Source: Bloomberg, LOIM. Chiffre au 25 juillet 2024

Ce que cela signifie pour All Roads

Dans le contexte de la stratégie de portefeuille d’All Roads, la rotation apparente – ou l’absence de rotation – n’a que peu d’implications pour ce qui est de notre allocation en actions. Étant donné que la rumeur de rotation du marché n’a guère affecté la participation dans les différentes régions et les différents secteurs, il est clair que le répit actuel du marché devrait être abordé davantage comme une question de gestion du drawdown plutôt que comme une incitation à la réallocation au sein des actions.

Actuellement, All Roads maintient une exposition au marché de 150% dans son profil équilibré. Compte tenu de l’absence d’une rotation substantielle et de l’homogénéité des taux de participation au sein des actions, la principale préoccupation consiste désormais à gérer efficacement un éventuel «drawdown», en particulier si le ralentissement persiste.

Pour dire les choses simplement, la rotation annoncée ressemble beaucoup à une respiration du marché, nécessitant des ajustements de l’exposition au marché global plus que des réallocations au sein des marchés actions.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre signal de croissance indique un environnement modéré, bien que la majorité des indicateurs soient actuellement en progression.

- La reprise de notre indicateur d’inflation connaît une stagnation, moins de 50% des données sur l’inflation recueillies présentant des avancées.

- Notre signal de politique monétaire demeure dans la partie basse de sa zone neutre, ce qui est conforme à des baisses de taux pour des raisons de normalisation plutôt que pour des motifs de ralentissement économique.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawish.

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.