L’année 2020 est et restera une année bien particulière et les marchés financiers reflètent cette singularité. Le troisième trimestre n’échappe pas à la règle ; les résultats affichés par les indices des principales bourses mondiales reproduisent ces caractéristiques. En résumé, deux termes s’imposent : volatilité et dispersion.

Chaque trimestre, nous donnons la parole à un professionnel de la gestion de portefeuille afin qu’il commente les marchés sous l’angle de portefeuilles réellement investis, à l’image de ceux représentés par les indices Performance Watcher que nous publions.

Pour le troisième trimestre 2020, nous avons invité Duc Nguyen, gestionnaire de portefeuille chez Wedge Associates SA, un multi family office fondé en 2004 à Genève avec la volonté d’offrir à une clientèle privée un service personnalisé et des conseils d’investissements sur mesure. La gamme des services s’est étendue en intégrant notamment, l’accompagnement et le conseil aux entreprises.

En effet, si personne n’échappe à la volatilité, la dispersion est, quant-à-elle, l’autre empreinte de ce trimestre. Si lors de l’éclatement de la crise en février, l’ensemble des bourses ont subi, bien logiquement, des baisses significatives, le troisième trimestre est témoin de comportements fortement contrastés sur les différents marchés et cette discrépance se retrouve également, de manière tout-à-fait rationnelle, au niveau sectoriel.

En effet, si personne n’échappe à la volatilité, la dispersion est, quant-à-elle, l’autre empreinte de ce trimestre. Si lors de l’éclatement de la crise en février, l’ensemble des bourses ont subi, bien logiquement, des baisses significatives, le troisième trimestre est témoin de comportements fortement contrastés sur les différents marchés et cette discrépance se retrouve également, de manière tout-à-fait rationnelle, au niveau sectoriel.

Revue des marchés et évolution des indices PW au Q3 2020

Pour les chiffres, le spectre va de plus 12,42% pour le Nasdaq 100 à moins 4,92% pour le FTSE 100. Globalement, une fois de plus, les indices aux Etats-Unis se comportent mieux que ceux européens: le S&P500 en hausse de 8,47% alors que l’Eurostoxx 50 montre une baisse de 2.84% et que l’Eurostoxx 600 n’est qu’à peine positif à 0,21%. En Suisse notre indice boursier de référence monte de 1.41%.

Du côté des matières premières, le pétrole light crude affiche une hausse de 2,42%, alors que la valeur refuge par excellence, l’or, s’apprécie de 5,88%.

Les marchés émergents ont globalement montré un résultat positif, avec le MSCI EM en hausse de 8.73%, la Chine est, elle aussi, en reprise avec une performance trimestrielle de 7.82%.

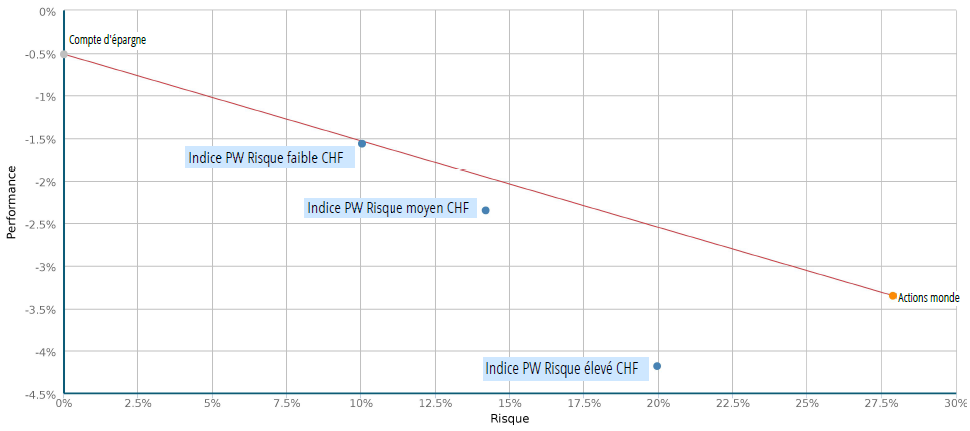

Les indices Performance Watcher en EUR et CHF ont tous terminés en hausse avec des performances allant de 1.62% pour le Low Risk EUR à 2.24% pour le High Risk EUR avec un risque de 2.96 et 6.96 respectivement. Les indices en CHF ont fini en hausse de 1.45% et 2.60% avec un risque de 2.64 et 6.34 pour le Low Risk et High Risk respectivement.

En début d’année, les marchés étaient généralement considérés comme montrant une évaluation plutôt élevée, nous pouvons donc être surpris d’un tel trimestre qui a amené, par exemple, les indices américains à effacer leurs pertes depuis le début de l’année alors que l’impact économique du COVID 19 va être significatif. Les raisons à un comportement positif des marchés ont différentes sources. Le secteur de la pharma, avec la nécessité de trouver non seulement un vaccin, mais également et de manière très pragmatique, des tests fiables, efficaces et rapides, ont redonné à ce secteur une importance de santé publique qu’on ne lui attribuait plus. Les perspectives de profits découlant de la découverte de vaccins font le reste.

Dans le domaine de la technologie, l’analogie à une hausse des résultats est encore plus immédiate et surtout potentiellement structurelle. En effet, les modifications des modes de fonctionnement de l’activité économique dans le secteur tertiaire et les possibilités de travail à distance vont imprimer des changements majeurs et durables. L’économie s’y adapte et les perspectives de croissance pour les sociétés permettant l’activité à distance (pas seulement le travail mais pensons par exemple aux systèmes de livraison à domicile) sont radieuses. Ajoutez à cela le trend naturel que nous connaissions déjà, (cloud, blockchain, miniaturisation, capacité de stockage…), le secteur entier est en ébullition.

Afin de rendre le tableau global, nous ne devons pas oublier les actuelles conditions cadre ; taux d’intérêts inexistant, obligeant l’épargne à trouver des solutions de placement et des supports gouvernementaux directs ou indirects significatifs.

Pourtant, le combat entre les «Bulls et les Bears» a toutes les chances de prendre une nouvelle tournure en ce début d’automne, les sujets d’inquiétudes ne manquent effectivement pas. L’incertitude politique et de politique économique, l’un des facteurs majeurs de déstabilisation, est grande et ne se résume pas uniquement à la prochaine élection aux Etats-Unis. Ensuite, le COVID semble bien parti pour déclencher cette seconde vague tant attendue amenant des mesures de protections et par conséquent de contraintes vont reprendre avec leurs lots de problèmes économiques. Finalement, nous pourrions voir émerger la crainte de la fin des mesures directes de support à l’économie.

Le mois de septembre a vu les indices globalement se replier, peut-être avons-nous là les prémisses d’une vision moins positive de la situation globale.

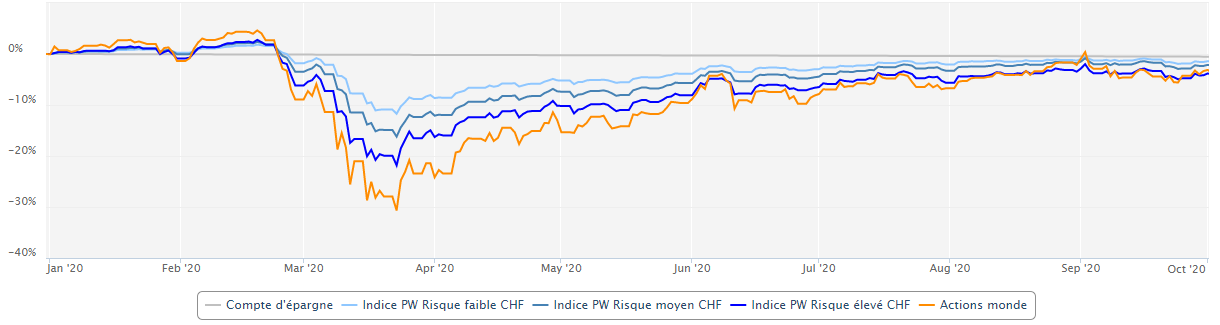

A l’instar des indices Performance Watcher l’ensemble des portefeuilles a profité des marchés en mode «risk-on» pendant le 3ème trimestre avec des hausses plus marquées pour les profils plus risqués.

Positionnement pour la fin de l’année

En termes de stratégie d’investissement, nous abordons ce dernier trimestre en mode conservateur. Nous avons actuellement beaucoup de liquidités, ce qui est en partie dû à la difficulté à trouver des obligations présentant un profil risque rendement intéressant, mais également à l’allègement des positions actions depuis le 3ème trimestre.

Nous avons également mis en place des protections sur indices pour enlever du risque sans devoir nous séparer de nos positions qui, dans le cas des titres value, devraient se reprendre lorsque l’activité économique mondiale aura pleinement repris et, dans le cas des actions technologique, devraient continuer à profiter du changement de tendance.

source: Performance Watcher au 30.09.2020