Les premiers six mois de l’année 2020 ont été marqués par deux trimestres complètement contradictoires.

Chaque trimestre, nous donnons la parole à un professionnel de la gestion de portefeuille afin qu’il commente les marchés sous l’angle de portefeuilles réellement investis, à l’image de ceux représentés par les indices Performance Watcher que nous publions.

Pour le deuxième trimestre 2020, nous avons invité Onur von Burg, CIIA, Executive Director dans l’équipe Asset Management auprès de la Banque Heritage.

Revue des marchés au Q2 2020

Revue des marchés au Q2 2020

Revue des marchés au Q2 2020

Revue des marchés au Q2 2020Alors que le premier trimestre a apporté une volatilité sans précédent et des pertes journalières à deux chiffres sur certains marchés boursiers, le deuxième trimestre a récompensé ceux qui ont continué à croire aux capacités des banques centrales mondiales à apaiser le système financier.

Probablement, l’un des événements les plus emblématiques qui a bien démontré l’anxiété des investisseurs face au coronavirus, a été les prix négatifs sur les contrats à terme de mai 2020 sur le pétrole. La panique et l’incertitude sur les conséquences du COVID 19 ont entrainé une déroute sur les prix du pétrole. Jamais auparavant il n’avait été observé de prix des contrats à terme négociés en négatif et que les vendeurs devraient payer pour se débarrasser du risque d’une livraison physique.

Quoi qu’il en soit le rebond (MSCI World Local +17.95% au Q2-2020) sur les actifs risqués durant le 2ème trimestre 2020 était aussi impressionnant que la chute de ce dernier pendant les premiers trois mois (-20.49%). Ceci reflète bien la confiance des investisseurs dans les banques centrales qui ont fourni des liquidités massives par le biais de politiques monétaires ainsi que dans les gouvernements qui sont également intervenus par le biais de mesures fiscales y compris des prêts-relais pour les entreprises.

Le «baromètre de la peur», ou autrement appelé l’indice de volatilité VIX, avait atteint 85 mi-mars 2020, un niveau non observé depuis la crise financière de 2008. Il s’est ensuite écrasé sur le deuxième trimestre pour atteindre 35 en moyenne et 23.54 à son niveau le plus bas début juin 2020.

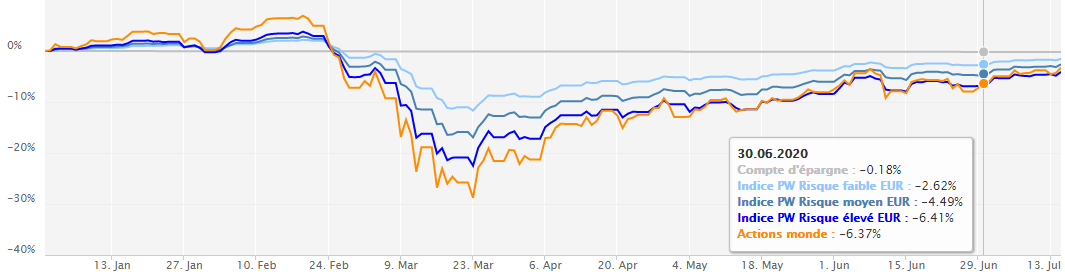

Evolution des indices PW

Ce rebond s’est également traduit par une forte reprise dans les portefeuilles aux différents profils de risque. Par exemple, l’indice Performance Watcher (PW) en monnaie EUR a rebondi de +9.71% pour le niveau de risque moyen pendant le 2ème trimestre (comparativement à +6.91% pour un risque faible et +13.12% pour un profil de risque élevé).

Ces performances démontrent que le rebond n’était pas uniquement réservé aux actions mondiales mais a également été constaté au travers d’autres classes d’actifs, y compris des valeurs refuge traditionnelles tel que l’or.

Source: Performance Watcher

Tandis que la volatilité annualisée de l’indice risque moyen en euro était de 23.75% au premier trimestre 2020, elle s’est normalisée au cours du 2ème trimestre, +8.85% correspondant à 18.73% sur l’ensemble du semestre. La performance quant à elle s’établit à -4.49% YTD à fin Juin 2020. La volatilité d’un portefeuille équilibré sur le 2ème trimestre était donc plus proche du budget de risque long terme d’un profil type de risque équilibré qui se situe généralement entre 6% à 8%.

Cependant, comme observé durant le premier trimestre 2020, les budgets de risque peuvent être largement dépassés en temps de crise. Il est donc important de ne pas agir de façon trop rigide dans l’ajustement du niveau de risque d’un portefeuille. La plateforme Performance Watcher permet entre autres de comparer le risque d’un portefeuille de même budget de risque face au reste de la communauté de gestionnaire.

Activité de portefeuille

L’évolution du 2ème trimestre sur les marchés démontre l’importance de ne pas avoir trop ou complètement dé-risqué ses portefeuilles pendant la période de forte volatilité, gardant en mémoire les rebonds similaires observés ces dernières années.

Bien que la crise due au coronavirus risque d’avoir des répercussions sur l’économie réelle, dont les impacts se feront encore ressentir dans le futur, la confiance dans le système financier est revenue au deuxième trimestre grâce aux soutiens des banques centrales. Le «V-shape» recovery s’est ainsi cristallisé sur les indices boursiers mondiaux au 2ème trimestre 2020.

Nos portefeuilles discrétionnaires avaient démontré une surperformance au cours du premier trimestre suite à notre décision début mars d’alléger le risque dans nos portefeuilles en sous-pondérant les actions et les obligations à haut rendement, ce qui s’est révélé être le moteur principal de la surperformance.

Nous avons par la suite augmenté graduellement le risque au cours du 2ème trimestre, tout en ayant des protections en place dans le cas d’une nouvelle correction si le nombre de cas de nouvelles infections dues au COVID 19 devrait remonter de façon inattendue.

Notre approche de maintenir une vue prudente mais constructive sur les actions, tout en augmentant cette poche, nous a permis de continuer à participer à la hausse avec une volatilité de 6.3% contre 8.85% pour l’indice PW (EUR risque moyen). Pour la seconde partie de l’année, nos portefeuilles restent positionnés de façon à participer à la hausse tout en gardant des protections en place ainsi qu’une poche conséquente de cash et une exposition sur l’or.