Les distributions ayant bondi de 26% en glissement annuel au deuxième trimestre, Janus Henderson relève ses prévisions pour 2021 de 1360 à 1390 milliards de dollars.

Points importants

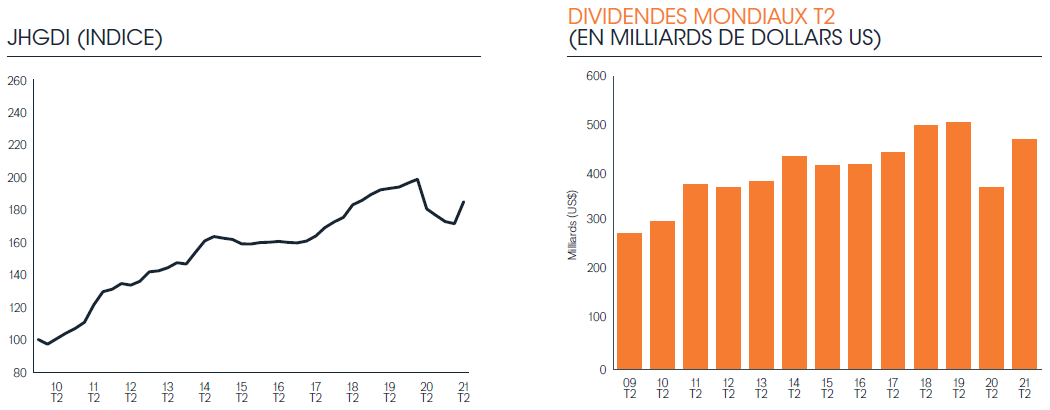

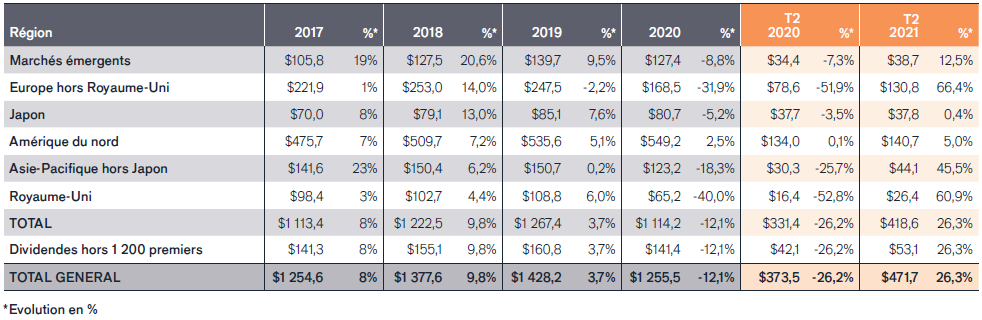

- Une forte reprise des dividendes est en cours: les dividendes mondiaux ont bondi de 26,3% en glissement annuel; ils remontent ainsi à 471,7 milliards de dollars, soit seulement 6,8% sous leurs niveaux du 2e trimestre 2019.

- Les entreprises qui recommencent à verser des dividendes annulés ont contribué aux trois quarts de la hausse sous-jacente.

- 84% des entreprises ont majoré leurs dividendes ou les ont maintenus stables par rapport au deuxième trimestre 2020.

- Au cours de la principale saison des dividendes en Europe, les versements au Royaume-Uni et européens ont augmenté respectivement de 60,9% et de 66,4%.

- Les dividendes suisses sont à la traîne avec une croissance de seulement 0,6% – pas besoin de les rattraper grâce à des distributions relativement stables en 2020.

- Au deuxième trimestre, 22,7 milliards de dollars de dividendes ont été versés en Suisse, dont 8,6 milliards par Nestlé.

- Janus Henderson revoit à la hausse ses prévisions pour 2021, les portant de 1360 à 1390 milliards de dollars; cette nouvelle prévision n’est que de 3% inférieure au pic qui a précédé la pandémie.

- En 2021, la croissance devrait atteindre 10,7% sur une base globale, ce qui équivaut à un rebond sous-jacent de 8,5%.

Selon la dernière édition de l’indice mondial des dividendes Janus Henderson, la reprise mondiale des dividendes s’est véritablement amorcée au deuxième trimestre 2021. Au niveau mondial, les dividendes ont bondi de 26,3% en glissement annuel sur une base globale, se redressant à 471,7 milliards de dollars, soit seulement 6,8% de moins que leur niveau du deuxième trimestre 2019. Janus Henderson Investors prévoit que les versements de dividendes reviendront à leur niveau d’avant la pandémie au cours des 12 prochains mois.

Les dividendes des sociétés qui recommencent à en verser ont totalisé 33,3 milliards de dollars et ont contribué aux trois quarts de la croissance du deuxième trimestre. Sur une base sous-jacente, la croissance des dividendes au deuxième trimestre a été plus modeste, avec 11,2%. Le chiffre global a été amplifié par la normalisation des calendriers de paiement, par d’importants dividendes spéciaux et par la conversion de dividendes non libellés en dollars américains à des taux de change plus favorables. L’évolution en glissement annuel dépasse nos attentes et est très encourageante.

Au niveau mondial, plus de huit entreprises sur dix (84%) ont augmenté ou maintenu leurs dividendes. Celles qui les ont réduits étaient plus susceptibles de se trouver dans les marchés émergents, et reflétaient l’impact différé de la baisse des bénéfices déclarés pour 2020. Au début de 2020, bon nombre des réductions de dividendes observées sur les marchés développés étaient en revanche préventives et relevaient de la mesure de précaution.

Prévisions revues à la hausse

Pour 2021, Janus Henderson relève ses prévisions à 1390 milliards de dollars, soit une augmentation de 2,2 points de pourcentage depuis l’édition de mai. Cette révision se traduit par une croissance du dividende global de 10,7%, ce qui ramène le total versé à moins de 3% sous le niveau de 2019 (avant la pandémie), bien que ces chiffres soient stimulés par la faiblesse du dollar et la hausse des dividendes spéciaux. La croissance sous-jacente devrait s’établir à 8,5% en 2021.

Sven Weideborg, Sales Director Suisse de Janus Henderson, a déclaré: «A l’instar de l’impact de la pandémie sur les dividendes des entreprises qui a correspondu à une récession classique mais sévère, la reprise est elle aussi conforme au rebond économique rapide auquel on assiste actuellement dans les parties du monde où les programmes de vaccination permettent la réouverture des économies. Les ménages détiennent une épargne record et il existe une demande de dépenses latente, ce qui devrait favoriser les bénéfices des entreprises.»

Sven Weideborg, Sales Director Suisse de Janus Henderson, a déclaré: «A l’instar de l’impact de la pandémie sur les dividendes des entreprises qui a correspondu à une récession classique mais sévère, la reprise est elle aussi conforme au rebond économique rapide auquel on assiste actuellement dans les parties du monde où les programmes de vaccination permettent la réouverture des économies. Les ménages détiennent une épargne record et il existe une demande de dépenses latente, ce qui devrait favoriser les bénéfices des entreprises.»

Sven Weideborg, Sales Director Suisse de Janus Henderson, a déclaré: «A l’instar de l’impact de la pandémie sur les dividendes des entreprises qui a correspondu à une récession classique mais sévère, la reprise est elle aussi conforme au rebond économique rapide auquel on assiste actuellement dans les parties du monde où les programmes de vaccination permettent la réouverture des économies. Les ménages détiennent une épargne record et il existe une demande de dépenses latente, ce qui devrait favoriser les bénéfices des entreprises.»«Le monde des entreprises regorge de liquidités et le système financier est robuste. Les banques détiennent généralement des capitaux excédentaires, et les décideurs politiques continuent à apporter un soutien budgétaire et monétaire aux économies, de sorte que cette reprise ne sera pas entravée par un système bancaire faible comme ce fut le cas après la crise financière mondiale il y a une décennie. De plus, les limites réglementaires sur les dividendes bancaires sont en train d’être levées, ce qui contribuera de manière significative à la reprise des dividendes dans les mois à venir, étant donné qu’ils ont pesé pour moitié dans le déclin mondial de 2020.

A travers le monde entier, le redémarrage des dividendes annulés a jusqu’à présent été le moteur de la reprise. En Suisse, cette reprise est plus faible – il n’est pas nécessaire de rattraper le terrain perdu en raison de très peu de coupes l’année dernière. Toutefois, à l’échelle mondiale, nous constatons également une croissance des dividendes plus affirmée que prévu. Malgré la gravité de la récession de l’an dernier, les dividendes mondiaux dans leur ensemble retrouveront probablement leurs niveaux d’avant la pandémie au cours des douze prochains mois.»

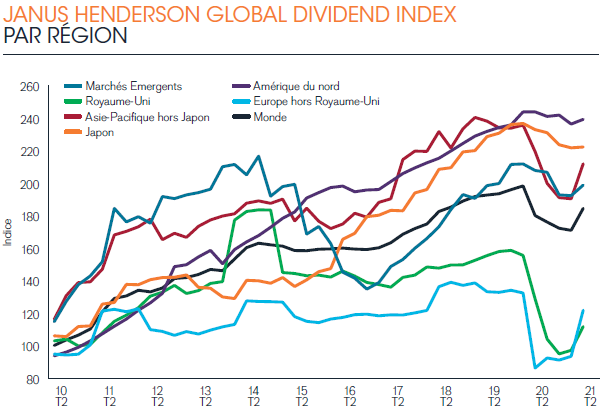

Le deuxième trimestre de 2021 voit des divergences importantes entre les marchés en ce qui concerne les paiements de dividendes. Les marchés ont connu d’énormes divergences. Les paiements ont augmenté de 66,4% en Europe et de 60,9% au Royaume-Uni, mais seulement de 0,4% au Japon et de 5,0% en Amérique du Nord. Ces larges disparités reflètent l’ampleur, le timing et la profondeur des réductions effectuées en 2020 suite à la pandémie.

Le deuxième trimestre de 2021 voit des divergences importantes entre les marchés en ce qui concerne les paiements de dividendes. Les marchés ont connu d’énormes divergences. Les paiements ont augmenté de 66,4% en Europe et de 60,9% au Royaume-Uni, mais seulement de 0,4% au Japon et de 5,0% en Amérique du Nord. Ces larges disparités reflètent l’ampleur, le timing et la profondeur des réductions effectuées en 2020 suite à la pandémie.

Royaume-Uni

Les dividendes britanniques ont fortement rebondi au deuxième trimestre, augmentant de plus de trois cinquièmes (60,9%), ce qui correspond étroitement au reste de l’Europe, après avoir connu une baisse similaire à la même époque l’année dernière. Les dividendes sous-jacents ont augmenté de 42,2%, le total restant toutefois inférieur de 27% à celui du deuxième trimestre 2019.

Europe hors Royaume-Uni

Le deuxième trimestre est la principale saison des dividendes en Europe. La moitié de la croissance globale de 66,4% est due au retour des entreprises à leur calendrier normal de distribution. La croissance sous-jacente de 20,1% est presque entièrement due à la reprise des paiements annulés, bien qu’à des niveaux inférieurs à ceux d’avant la pandémie. La France et l’Espagne ont mené le rebond, mais la Suisse est restée à la traîne, ce qui a inversé le tableau de 2020. Le total régional est resté inférieur d’un cinquième à celui du deuxième trimestre 2019.

Amérique du Nord

Dividendes record au deuxième trimestre, notamment grâce au Canada. L’effet de rebond est faible car les dividendes se sont maintenus tout au long de 2020.

Asie-Pacifique hors Japon

La croissance globale de 45% a été stimulée par le dividende spécial exceptionnel versé par Samsung Electronics. Les dividendes sous-jacents ont augmenté de 13%, la Corée du Sud et l’Australie ont porté la croissance dans la région, mais les restrictions en cours sur les paiements bancaires ont affaibli les dividendes de Singapour. Les dividendes de Hong Kong, qui s’étaient montrés résilients en 2020, n’avaient que peu de marge de manoeuvre pour rebondir.

Japon

N’ayant connu qu’une baisse marginale en 2020, la croissance sous-jacente de 11,9% a été robuste. Plus de huit entreprises japonaises sur dix ont augmenté ou maintenu leurs dividendes d’une année sur l’autre.

Marchés émergents

Sur une base sous-jacente, les dividendes ont baissé de 3,2% en glissement annuel, ces coupes reflétant a posteriori la baisse des bénéfices en 2020. Seules 56% des sociétés des marchés émergents ont augmenté ou maintenu leurs dividendes au deuxième trimestre.

Implications pour les allocations du portefeuille

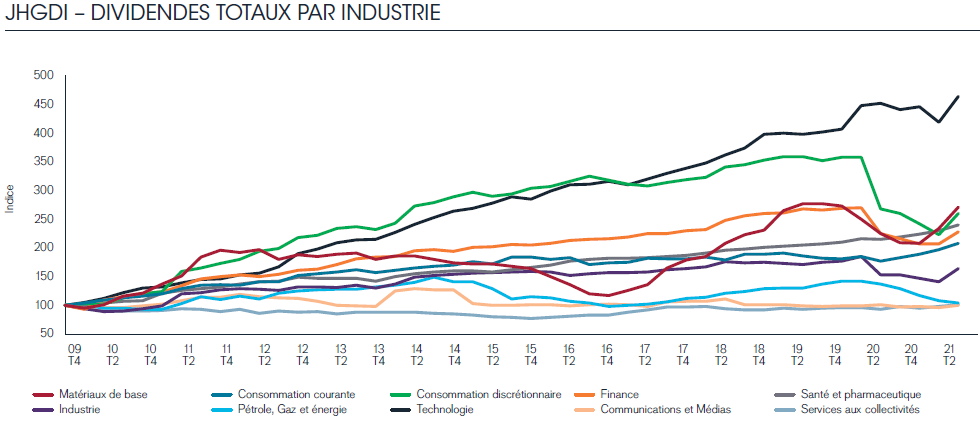

Ce sont les dividendes des sociétés minières qui ont connu l’augmentation la plus rapide, car ils ont bénéficié de l’explosion des prix des matières premières. Les dividendes de l’industrie et de la consommation discrétionnaire ont eux aussi fait un retour en force, bien que certains sous-secteurs, comme celui des loisirs, restent fortement sous pression. Les secteurs défensifs, tels que les télécommunications, l’alimentation, la distribution alimentaire, les produits ménagers, le tabac et les produits pharmaceutiques ont enregistré leurs taux de croissance à un chiffre caractéristiques, ayant subi peu d’impact négatif en 2020.

Les limites imposées aux dividendes bancaires ont eu un impact majeur en 2020, et les banques ont été responsables de la moitié de la baisse des dividendes mondiaux l’an dernier. Les contraintes sur les dividendes bancaires, là où elles avaient été imposées, sont en train d’être levées. Au Royaume-Uni, elles ont été entièrement supprimées, bien que les banques soient susceptibles d’utiliser une partie de leur capital excédentaire pour racheter leurs actions faiblement valorisées et augmenter les paiements de dividendes.

Comment les gestionnaires de fonds de Janus Henderson positionnent les portefeuilles de revenu global

Ben Lofthouse, Head of Global Equity Income chez Janus Henderson, a ajouté: «Avec la reprise de l’économie mondiale, le redressement quasi-généralisé des dividendes permet à nouveau aux investisseurs de disposer d’un large éventail de secteurs générant des revenus, tout en diversifiant le risque des actions et des émissions inhérents au fait d’investir dans un seul secteur. C’est l’approche que suivent nos fonds. En ce qui concerne les secteurs générant les rendements les plus élevés, les perspectives de dividendes des secteurs des services financiers et des matières premières sont celles qui se sont le plus améliorées depuis l’an dernier. Nous avons profité de manière sélective des opportunités pour renforcer nos positions dans ces secteurs au cours des 12 derniers mois, en prévision de cette amélioration. Les secteurs des voyages et des loisirs restent les plus durement touchés par l’impact du Covid, et si beaucoup d’acteurs ont ajusté leurs opérations pour pouvoir survivre, il est peu probable que le secteur verse des dividendes jusqu’à ce que les bilans se rétablissent; nous continuons donc à les éviter pour l’instant.»

Télécharger l’étude complète sur le site de Janus Henderson (24 pages, en français)

Sauf indication contraire, toutes les données proviennent de Janus Henderson Investors au 30 juin 2021.

Chaque année, Janus Henderson analyse les dividendes versés par les 1 200 plus grandes entreprises en fonction de leur capitalisation boursière (au 31/12 avant le début de chaque année). Les dividendes sont saisis dans le modèle à la date de leur versement. Les dividendes sont calculés en brut, en utilisant le nombre d’actions existant à la date de paiement (il s’agit d’une approximation, car les entreprises fixent en pratique le taux de change un peu avant la date de paiement), et convertis en dollars américains en utilisant le taux de change en vigueur. Lorsqu’un réinvestissement en actions est proposé, nous faisons l’hypothèse que les investisseurs décident à 100 % d’opter pour un paiement. Cela surestimera légèrement les sommes versées, mais nous pensons qu’il s’agit de l’approche la plus proactive pour traiter les dividendes en actions. Cela ne fait aucune différence importante sur la plupart des marchés toutefois, sur certains marchés et en particulier sur les marchés européens, l’effet ressenti est plus important. L’Espagne est un cas particulier. Le modèle ne tient pas compte du flottant puisqu’il vise à capter la capacité de paiement des dividendes des plus grandes sociétés cotées en bourse, sans tenir compte de leur base d’actionnaires. Nous avons estimé les dividendes des actions en dehors des 1 200 premières en utilisant la valeur moyenne de ces paiements par rapport aux dividendes des grandes capitalisations sur une période de cinq ans (d’après les données sur les rendements cotés). Ils représentent une part fixe correspondant à 12.7 % du total des dividendes payés par les 1200 plus importantes sociétés et notre modèle évolue par conséquent au même rythme. Nous n’avons donc pas besoin de nous baser sur des hypothèses non fondées en ce qui concerne la croissance des dividendes de ces plus petites sociétés. Toutes les données brutes ont été fournies par Exchange Data International et l’analyse a été réalisée par Janus Henderson Investors.