«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les droits de douanes imposés par les Etats-Unis obéissent à une règle basée sur le déficit commercial entretenu avec chaque pays.

- Cette idée de règle plonge ses racines dans l’histoire de la théorie économique des années 70, quand les banques centrales se sont elles-mêmes dotées de règles de décision.

- La question du moment consiste donc à comprendre à quelle point cette règle est une règle au vu de ses aménagements récents, car si tel est le cas, le potentiel de négociation pourrait d’avérer ténu

Un point important des discussions actuelles qui entourent les barrières tarifaires que les États-Unis imposent à leurs importations touche à un principe bien connu des économistes des années 70: la règle vs. la discrétion. C’est un principe essentiel qui renvoie naturellement à l’efficacité de la coercition : si l’on veut changer les comportements économiques des agents, il est nécessaire de s’imposer des règles qui nous lient les mains, de façon à rendre systématiquement coûteuse la transgression de cette règle. Les exceptions sont bien évidemment l’ennemi de l’efficacité de la règle : plus la règle est absolue et plus elle doit produire ses effets. La règle fournit de la clarté, de la visibilité et conduit les agents à modifier leurs comportements à long terme – un outil de politique économique précieux, à l’opposé de la discrétion. Les décisions discrétionnaires sont prônes à être modifiées en fonction de la réalité du moment, réduisant la visibilité de ses effets pour les agents économiques. Tout ceci fait bien sûr écho aujourd’hui à la méthode utilisée pour imposer les nouvelles barrières douanières américaines suivi de l’annonce de délais : lors de leur annonce, c’est bel et bien une règle qui a été proposée et cette règle relie les droits de douane au déficit existant, laissant maintenant une certaine place… à la discrétion. On peut crier au scandale, mais on doit surtout réfléchir au raisonnement économique qui sous-tend cette approche. Petit retour en arrière, dans les années 70 pour mieux comprendre 2025.

Kydland et Prescott

Publié en 1977, “Rules Rather Than Discretion” est un article qui a fait date dans le petit monde des économistes. Dans cet article, Finn Kydland et Edward Prescott étudie l’impact des décisions de politique économique selon qu’elles suivent une règle ou qu’elles correspondent à une décision discrétionnaire. En résumé, la règle domine la discrétion en ce qu’elle modifie durablement le comportement des agents économiques. Les décideurs ne peuvent pas s’engager de manière crédible à maintenir une politique donnée si celle-ci est imposée de façon discrétionnaire: les décisions discrétionnaires ont tendance à conduire les agents économiques à anticiper les changements de politique et à ajuster leur comportement, souvent au détriment des objectifs économiques à long terme. Kydland et Prescott publient leur papier dans un contexte d’inflation américaine mal maitrisée, que l’on attribue alors à une Fed trop «discrétionnaire». Ils préconisent donc une approche où les autorités monétaires, comme les banques centrales, s’engagent à suivre des règles précises et prévisibles, telles que des cibles d’inflation définies, pour ancrer les attentes et stabiliser les réponses du marché. Ce cadre de pensée a influencé de manière significative la gestion des politiques monétaires à travers le monde, encourageant une plus grande stabilité et prévisibilité dans les réponses économiques aux cycles conjoncturels. Aujourd’hui, ce que l’administration Trump semble proposer en termes de barrières tarifaires emprunte de cet héritage, en ce que celui-ci appuie sa politique sur une règle, plutôt que sur un élément discrétionnaire.

La règle «Trump»

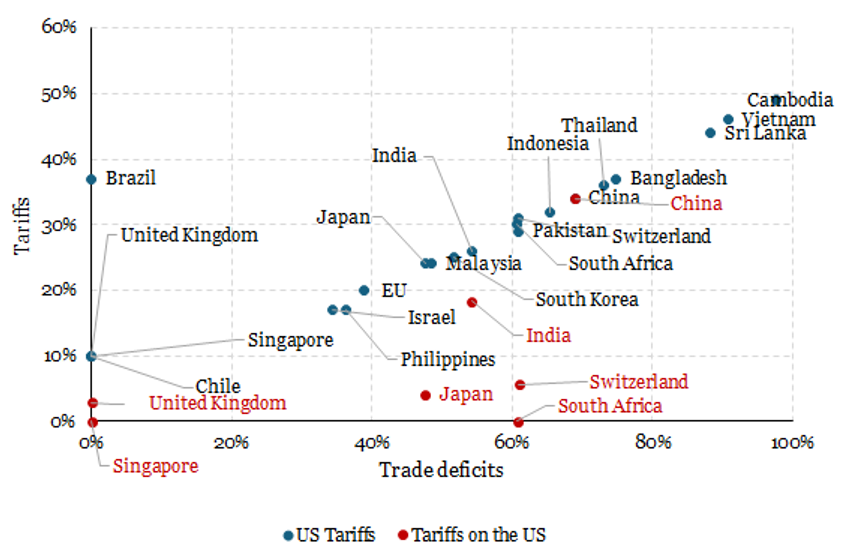

Si règle il y a, quelle est-elle? La Figure 1 présente les droits de douane par économie en miroir des déficits commerciaux par pays : les points bleus sont remarquablement alignés sur le graphique. Quand on tente d’expliquer ces droits de douane par les déficits commerciaux on obtient la règle suivante : les droits de douane sont égaux au maximum entre 10% et la moitié du déficit commercial. Ainsi, la Grande Bretagne qui n’a pas de déficit avec les US s’en tire avec 10%, la Chine avec (en première instance) 32% (pour 64% de déficit). Le pouvoir explicatif cette relation (le «R2») est de 99% sur l’échantillon des pays présentés: voilà la «règle» qui guide la décision de l’administration Trump en termes de tarifs douaniers – elle a par ailleurs fait l’objet d’une publication officielle en expliquant le rationnel. Ces droits de douane « réciproques » n’ont rien de réciproques: les points rouges présentent quelques un droits de douane réellement appliqués par les partenaires commerciaux des Etats-Unis aux importations américaines – on est très loin d’une réciprocité.

Pourquoi est-il important de présenter cette décision sous la forme d’une règle plutôt que d’une décision discrétionnaire? Pour forcer le changement espéré par l’administration: si la décision semble discrétionnaire, nombre d’entreprises étrangères seront tentées d’attendre l’abaissement espéré des droits de douane, sans pour autant investir comme attendu par l’administration Trump. La règle est force de coercition, mais elle limitera également le potentiel de négociation. Dans sa formulation actuelle, les partenaires commerciaux seront affublés d’un taux minimum de 10% incompressible (celui qui s’applique désormais hors Chine) – et si l’on change la règle pour accommoder chaque nation, la règle perd son statut de règle pour redevenir la discrétion. La règle est efficace dans le cas d’une banque centrale, mais quid de la situation présente? C’est la question à laquelle les entreprises, les Etats et nous, les gérants de portefeuilles, sommes actuellement confrontés. En attendant, l’incertitude demeure et le récent rétropédalage ne facilite pas la lecture de la situation actuelle.

Source : Bloomberg

Ce que cela signifie pour All Roads

Cependant, dans le climat actuel d’incertitude qui entoure naturellement les discussions autour des droits de douane, la diversification qu’affichent nos stratégies entre actifs de couverture et actifs cycliques, ainsi qu’une exposition de marché significativement réduite nous semblent opportuns. Si la prudence nous semblait de mise jusqu’au 2 avril, c’est désormais la défense que nous privilégions avec la formation d’une poche de cash et la détention de stratégies optionnelles de couverture.

Pour dire les choses simplement, ces droits de douane répondent à une règle qui devrait limiter le potentiel de négociation qui les entoure.

Macro/Nowcasting Corner

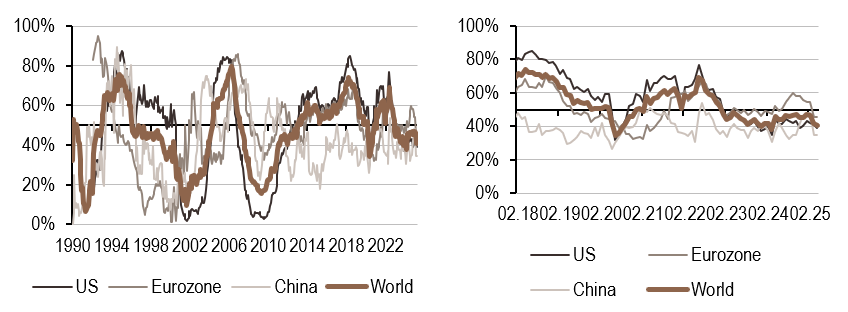

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance est resté stable, légèrement en dessous de 50% aux États-Unis et en Chine, tout en dépassant 50% dans la zone Euro.

- Notre indicateur d’inflation a légèrement augmenté cette semaine, reflétant 50% de données en amélioration. Il y a eu notamment une hausse des données sur l’emploi aux États-Unis.

- Notre indicateur de politique monétaire est resté inchangé aux États-Unis et dans la zone Euro. En Chine, la hausse des données de prix a entraîné une augmentation de l’indicateur.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.