Nous agissons comme des propriétaires d'entreprise à long terme investissant le patrimoine que vous nous avez confié dans un portefeuille concentré d'entreprises de qualité.

Par Gianluca Ricci, Beat Keiser, Benjamin Meier, Christoph Wirtz, Portfolio managers

Quelle a été la performance de la stratégie au cours du premier trimestre et comment s’est-elle comparée à son indice de référence?

Quelle a été la performance de la stratégie au cours du premier trimestre et comment s’est-elle comparée à son indice de référence?

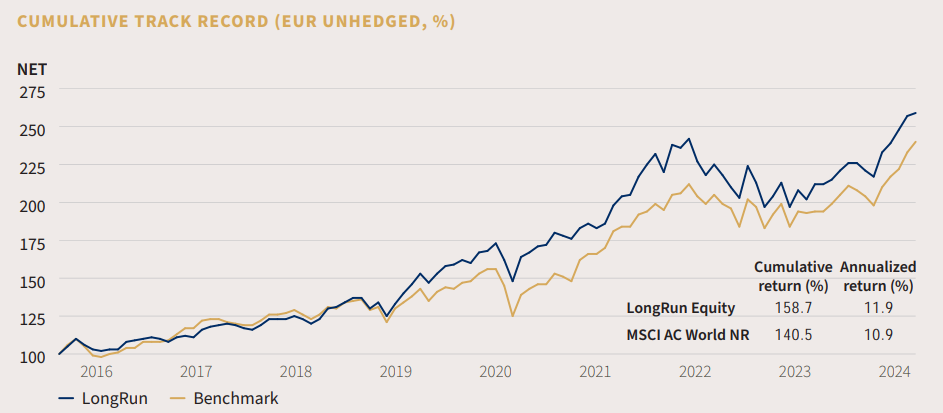

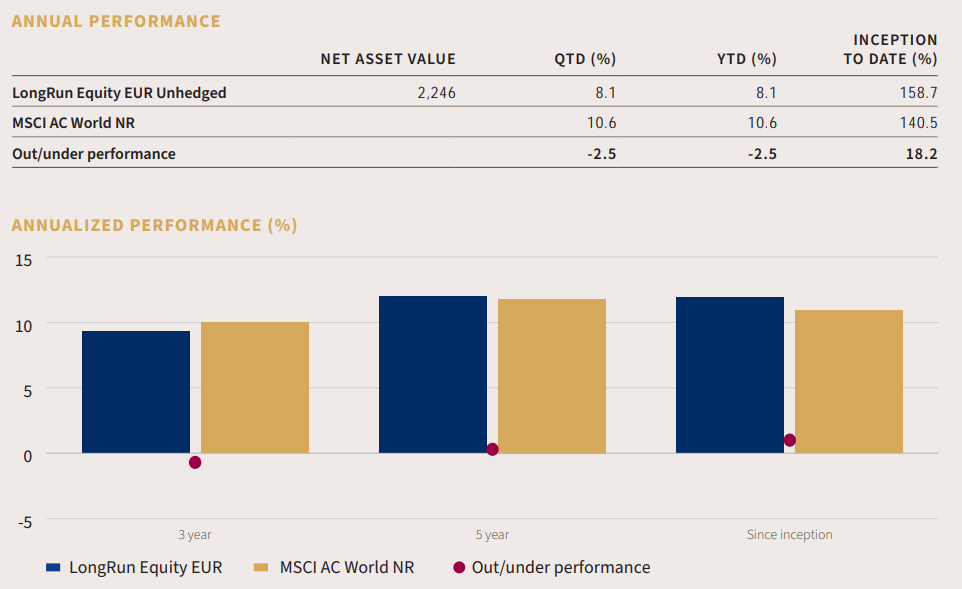

La stratégie a progressé de 8,1% (en EUR, non couvert) au premier trimestre, ce qui la place en retrait par rapport à l’indice de référence, qui a gagné 10,6%. Cette sous-performance à court terme était principalement due à nos investissements dans les entreprises exposées à la Chine, à nos sociétés de soins de santé et à notre position dans Adobe. Néanmoins, les rendements annualisés depuis le lancement de la stratégie il y a plus de huit ans se situent à 11,9% contre 10,9% pour les actions mondiales, ce qui se traduit par une surperformance annuelle de 1,0 point de pourcentage.

Quels ont été les principaux moteurs de la performance positive au premier trimestre, et quels facteurs ont contribué à la sous-performance?

Le principal moteur de la performance positive au T1 a été principalement ASML. Toutefois, les gains d’ASML ont été plus que compensés par les sociétés chinoises exposées susmentionnées, par nombre de nos activités dans le domaine de la santé et par notre investissement dans Adobe comme mentionné.

ASML a gagné plus de 30%, ce qui s’explique par sa forte pondération dans le fonds. La société a publié des résultats solides au T4-23, avec de nouvelles commandes en hausse de près de 50%. Cela a encore augmenté son carnet de commandes et nous prévoyons une forte reprise à partir de 2025 avec une croissance substantielle des ventes et des bénéfices. Les autres grandes participations du fonds, telles qu’Alphabet, Linde, Mastercard, Microsoft ou Relx, ont toutes bien performé, en ligne avec le marché dans son ensemble.

Quelles ont été les activités d’investissement du fonds au cours du premier trimestre, y compris les nouveaux investissements et les sorties, et quelles ont été les raisons de ces décisions?

Au cours du premier trimestre, le fonds a réalisé un nouvel investissement, Hermes, et deux sorties, Alibaba et Sonova.

Alibaba est un bon exemple de la manière dont nous fondons nos décisions d’investissement. Le titre est présent dans le fonds depuis quatre ans, ce qui est bien en deçà de notre période de détention cible. Les rendements qu’elle a générés, ou plutôt qu’elle n’a pas réussi à générer, ont naturellement aussi été inférieurs à nos attentes. La raison pour laquelle nous avons vendu est tout d’abord parce que nous avons trouvé des entreprises qui, selon nous, offrent une meilleure qualité et un meilleur profil de rendement avec moins de risques. Deuxièmement, et plus important encore, nous avons estimé qu’Alibaba ne correspondait plus à notre philosophie d’investissement. Nous cherchons à être les propriétaires à long terme d’entreprises de qualité ciblées, tout en gardant le contrôle de leur propre destin. Compte tenu de la dispersion croissante des activités d’Alibaba et de l’impact accru du gouvernement chinois sur ses opérations, nous ne pensons plus qu’il corresponde pleinement à notre philosophie, ce qui a provoqué notre départ.

Quels sont les principaux critères de sélection des entreprises à détenir à long terme et comment l’approche du fonds est-elle évaluée?

Nous voulons posséder les franchises de la plus haute qualité pour le long terme. Nous nous soucions peu des mouvements potentiels des cours de bourse à court terme. Ce qui est crucial pour nous, c’est la position concurrentielle d’une entreprise, un modèle d’entreprise supérieur et durable et la capacité à générer des revenus. Nous voulons des équipes de direction qui allouent le capital comme s’il s’agissait du leur. Nous nous soucions de la valorisation, mais nous adoptons une vision à long terme, en évitant les entreprises trop valorisées, mais sans nous détourner des valorisations élevées. Lorsque vous avez une grande entreprise qui continue à prospérer, le prix de l’action a tendance à suivre. De même, une focalisation étroite sur la valorisation peut conduire à s’éloigner des vraies grandes entreprises. Nous sommes déterminés à éviter cette erreur.

Comment le fonds donne-t-il la priorité à la préservation du patrimoine et quels sont les facteurs qu’il prend en compte lors de l’évaluation des investissements potentiels?

La prévention des pertes permanentes de capital est dans notre ADN depuis des siècles. Nous évitons les entreprises exposées à des facteurs externes hors de leur contrôle, qui peuvent compromettre des rendements intéressants. Nous réfléchissons longuement et durement à la question de savoir si une entreprise aura toujours l’autorisation d’opérer à long terme et s’il existe des risques environnementaux ou sociaux. Seules les entreprises robustes qui contrôlent leur propre destin font le pas. Pour les trouver, nous menons des recherches approfondies afin de comprendre les modèles d’entreprise et de tirer parti du bruit et des fluctuations temporaires des prix des actions. Nous attendons de nos sociétés de portefeuille qu’elles fassent de même.

ocument à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DIC PRIIPS et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DIC PRIIPS/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA). Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications. Édité par Rothschild & Co Asset Management, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173. Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management, sous peine de poursuites