Et qu’en est-il dettes des marchés émergents?

Par Carlos de Sousa, Stratégiste et Portfolio Manager

En bref

- Les obligations des marchés émergents continuent de subir des rachats en 2025, malgré les excellentes performances ces deux dernières années de la dette émergente libellée en hard-currency.

- Nous analysons deux des scénarios les plus pessimistes en termes de risque qui pourraient inciter les investisseurs à se détourner des obligations émergentes: de possibles guerres commerciales et l’instabilité des marchés obligataires.

- Ces scénarios négatifs ne devraient pas avoir un impact plus important sur les obligations des marchés émergents que sur d’autres classes d’actifs. Les obligations des marchés émergents permettent une diversification géographique, à même de diluer les risques imprévisibles liés au commerce.

- La corrélation négative entre les rendements des obligations et les spreads des marchés émergents protège par ailleurs contre une inflation persistante et des événements à même de provoquer un degré modéré d’aversion au risque.

- On ne peut exclure un risque de perte extrême en cas de hausse des rendements obligataires, conjuguée à un événement suscitant une aversion au risque, en cas de corrélation positive entre les rendements et les spreads. Ce scénario nous semble toutefois peu probable actuellement.

Les obligations des marchés émergents offrent une diversification indispensable pour se protéger contre la forte incertitude actuelle

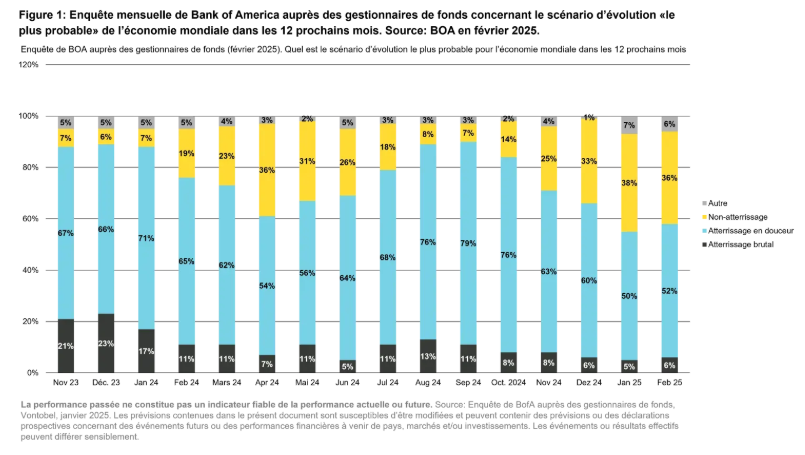

Les investisseurs institutionnels demeurent résolument optimistes malgré les défis posés par la guerre commerciale 2.0 déclarée par Donald Trump. Selon la dernière enquête de Bank of America réalisée auprès des gestionnaires de fonds mondiaux, les investisseurs institutionnels surpondèrent principalement les actions et détiennent un niveau de liquidités plutôt faible, tout juste inférieur à 4% en moyenne. De plus, bien que toujours minoritaires, les investisseurs qui anticipent un «no landing» ou «une croissance et une inflation supérieures à la moyenne» sont de plus en plus nombreux.

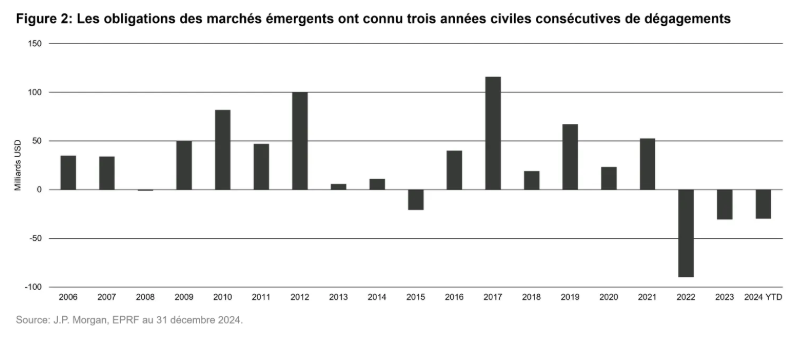

Les obligations des marchés émergents figurent parmi les quelques actifs risqués dont les investisseurs continuent de se détourner. Elles ont connu trois années de suite de rachats importants, selon le suivi des flux de capitaux d’EPRF dédié aux fonds investis dans les marchés émergents. Ces sorties de capitaux se prolongent en 2025, mais dans une moindre mesure, avec 500 millions de dollars de décollecte enregistrés depuis le début de l’année à la mi-février, malgré deux années consécutives de hausse des obligations libellées en hard-currency.

En 2022 et 2023, les sorties de capitaux ont été motivées par les craintes exagérées d’une vague présumée de défauts de pays émergents qui ne s’est finalement pas produite. Pourquoi ces sorties de capitaux perdurent-elles malgré le fait que presque tous les émetteurs à haut rendement (HY) ont à nouveau accès aux marchés et que les notes de crédit au sein de la classe d’actifs sont globalement relevées?

Cela peut s’expliquer par le caractère imprévisible de la politique commerciale américaine, qui a amené certains investisseurs à se demander si c’était le bon moment d’investir dans les marchés émergents, des pays qui pourraient être les cibles de droits de douane, de sanctions ou pénalisés par une suppression ou une baisse des aides au développement. Ces subventions ne concernent que les pays à faible revenu dont les dettes ne sont pas négociables. Les positions longues sur les actions et les obligations à haut rendement américaines ne semblent toujours pas remises en cause pour le moment, comme si les politiques de Donald Trump ne représentaient pas une menace pour la croissance, l’inflation ou la rentabilité des entreprises du pays. Dans cet article, nous revenons sur plusieurs craintes qui troublent le sommeil des investisseurs et sur leurs conséquences pour les obligations des marchés émergents.

Scénario de risque 1: Et si la guerre commerciale était vraiment déclarée?

L’administration Trump a déjà imposé une surtaxe douanière de 10% sur les importations en provenance de Chine et prévoit de relever les droits de douane sur les importations d’acier et d’aluminium de 10 à 25%. Il menace également de taxer les importations canadiennes et mexicaines à hauteur de 25% et d’imposer des tarifs douaniers réciproques au reste du monde. Les pays ou les provinces qui n’étaient pas jusqu’à présent dans le viseur des États-Unis, comme la Colombie, le Panama et le Groenland, ont été également ciblés. Compte tenu du caractère imprévisible de ces mesures, l’important pour les investisseurs est de se diversifier afin de protéger leur portefeuille.

Les obligations des marchés émergents offrent selon nous la diversification nécessaire face au caractère imprévisible de l’administration Trump 2.0. L’indice J.P. Morgan EMBI Global Diversified Index compte 72 pays (ainsi que plusieurs autres pays investissables et hors benchmark). Les obligations souveraines libellées en hard currency offrent ainsi une large diversification dans un contexte où il est impossible de prédire quelle sera la prochaine cible. Les obligations d’entreprises libellées en hard currency, dont la performance est mesurée par l’indice J.P. Morgan CEMBI Broad Diversified, offrent également une diversification importante, avec 65 pays et une pondération maximale par pays de 6,4% (Chine) et environ 750 émetteurs différents.

Le J.P. Morgan GBI-EM, qui représente l’indice libellé en monnaie locale, offre une diversification géographique relativement moindre, avec «seulement» 19 pays. Pour autant, l’exposition maximale à un pays donné, dont l’Indonésie, la Malaisie et le Mexique, est plafonnée à 10%. L’indice offre toutefois une diversification plus large s’agissant des expositions aux taux d’intérêt et aux devises. À titre de comparaison, l’indice des actions des marchés émergents est composé aux deux-tiers environ de quelques pays asiatiques.

Les perspectives des obligations en hard currency sont moins incertaines que celles des obligations en monnaie locale. À l’instar de 2018, une escalade significative de la guerre commerciale 2.0 créerait un scénario négatif pour les actifs en monnaie locale des marchés émergents. Pour autant, les valorisations en dollars des monnaies des pays émergents étant déjà faibles (après des performances négatives en 2024), les obligations en monnaie locale des pays émergents surperforment celles en monnaie forte depuis le début de l’année (au 25 février, la dette émergente en monnaies locale devance la dette souveraine en hard currency de 0,91% et les obligations d’entreprises en hard currency de 1,54%. Source: JP Morgan & Bloomberg) et ce, malgré les nombreuses menaces de tarifs douaniers.

Les perspectives des actifs en monnaie locale des marchés émergents sont relativement incertaines: cette classe d’actifs pourrait être la plus performante parmi les obligations des marchés émergents si la guerre commerciale s’avérait relativement peu intense et de courte durée. À l’inverse, elle pourrait enregistrer la moins bonne performance parmi les trois sous-classes obligataires, enregistrant des performances potentiellement négatives pour une deuxième année de suite si la guerre commerciale 2.0 était intense et prolongée, provoquant une appréciation du dollar.

Dans ce contexte, les investisseurs moins enclins à la prise de risque auraient tout intérêt à s’exposer aux obligations en hard currency des marchés émergents. Ces marchés offrent une plus grande diversification en termes de pays et d’émetteurs face aux conséquences imprévisibles des guerres commerciales et comportent un risque de baisse plus faible en cas d’escalade de la guerre commerciale. Les obligations en monnaies locales offrent en revanche un potentiel de hausse plus important en cas de guerre commerciale de faible intensité et devraient être le placement de choix des investisseurs qui pensent que Donald Trump ne mettra pas ses menaces à exécution.

Scénario de risque 2: l’inflation reste élevée et la Réserve fédérale suspend la réduction de ses taux (voire même les relève)

Selon l’enquête de Bank of America réalisée auprès des gestionnaires de fonds mondiaux en février 2025, la possibilité que l’inflation pousse la Fed à relever ses taux d’intérêt est jugée constituer le principal risque extrême en 2025, devançant même, certes de peu, le risque d’une «récession mondiale déclenchée par une guerre commerciale». De plus, l’enquête évoque une «hausse désordonnée des rendements obligataires» comme étant le principal événement baissier de 2025, ce qui est un risque hautement corrélé.

Aux États-Unis, l’inflation a été supérieure aux attentes en janvier. Les prix à la consommation ont progressé de 0,5% en glissement mensuel (+3% sur un an), contre une hausse attendue de 0,3% d’un mois sur l’autre (2,9% sur un an). Par ailleurs, plusieurs mesures de l’administration Trump, comme les taxes, les droits de douane et l’immigration, devraient être inflationnistes. Il n’est donc pas surprenant que cette question hante l’esprit des investisseurs.

Nous pensons qu’un scénario caractérisé par une hausse de l’inflation et des rendements obligataires constitue le risque baissier le plus important pour 2025, notamment s’il coïncide avec un événement qui déclenche une vague d’aversion au risque. Ce scénario pourrait se produire si une augmentation drastique des droits de douane s’accompagnait d’une hausse de l’inflation. Rappelons toutefois que ce risque ne concerne pas exclusivement les marchés émergents: toutes les classes d’actifs seraient pénalisées.

Les investisseurs craignent qu’un tel événement se produise car il rappelle ce que l’on a vécu en 2022, époque à laquelle les rendements obligataires avaient augmenté et les spreads s’étaient creusés dans le même temps. Pour autant, si de tels événements peuvent parfois se produire, ils sont néanmoins plutôt rares et ce, pour de bonnes raisons.

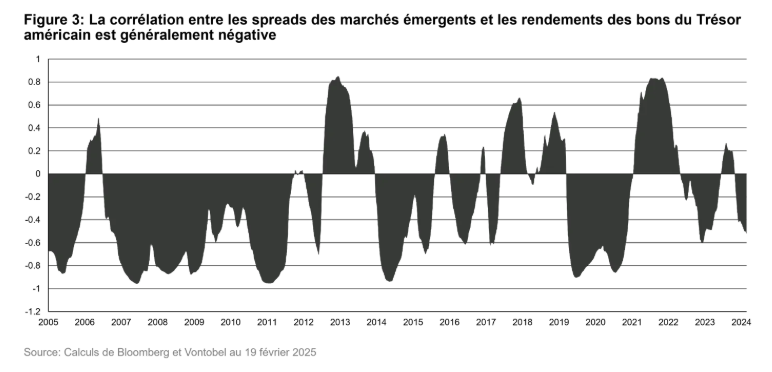

La raison pour laquelle la corrélation entre les spreads des marchés émergents et les rendements des bons du Trésor américain est restée négative 69% du temps ces vingt dernières années est pour le moins évidente. La Fed a en effet pour habitude de baisser fortement ses taux et de mener une politique d’assouplissement quantitatif lors des périodes de récession, comme lors de la crise financière mondiale et de la pandémie de Covid-19. Ces périodes sont marquées par une croissance économique nettement inférieure à son potentiel, souvent accompagnée d’une inflation très faible, qui est propice à une politique monétaire accommodante et aboutit par conséquent à une baisse des rendements des bons du Trésor. Ces périodes de tension s’accompagnent généralement d’une hausse des spreads sur les marchés développés et émergents. À l’inverse, lorsque la croissance économique est solide et l’appétit pour le risque élevé, les spreads tendent à se resserrer et les banques centrales font généralement le choix d’une politique monétaire neutre ou restrictive, ce qui entraîne une hausse des rendements.

Dans de rares cas uniquement, comme lors du «taper tantrum» en 2013 ou en 2022 lorsque l’inflation a flambé suite à l’invasion de l’Ukraine par la Russie, la corrélation entre les rendements des bons du Trésor américain et les spreads des marchés émergents s’est montrée positive. Ces épisodes de tension coïncident souvent avec des périodes où la corrélation entre les actions et les obligations est positive, à savoir lorsque les obligations perdent leur caractère défensif.

La bonne nouvelle est que nous traversons actuellement une période marquée par une corrélation négative. Si l’inflation venait à s’accélérer ou la désinflation à marquer le pas en raison d’une croissance forte de l’économie, les rendements pourraient augmenter et les spreads seraient susceptibles de se resserrer davantage. Dans ce scénario, le crédit et les obligations des marchés émergents peuvent continuer à générer des rendements totaux intéressants, à l’instar du quatrième trimestre 2024.

Le scénario redouté impliquerait une accélération de l’inflation dans un contexte de guerre commerciale intense, donnant lieu in fine à une récession mondiale ou à un atterrissage brutal. Les conséquences pour les rendements obligataires et la réponse de la Fed face à un tel scénario sont toutefois moins évidentes.

Si l’inflation venait à s’accélérer sur fond de guerre commerciale, la Fed considérerait probablement cette hausse ponctuelle des coûts induites par les droits de douane comme un retournement exceptionnel du niveau des prix plutôt que comme un facteur inflationniste durable. Seule une escalade continue de la guerre commerciale constituerait une source d’inflation persistante. À ce jour, la plupart des dirigeants de la planète ont fait preuve de mesure dans leur réaction aux menaces de tarifs douaniers de Donald Trump. Compte tenu du double mandat de la Fed consistant à garantir la stabilité des prix et assurer le plein emploi, nous avons des raisons de penser que la banque centrale sera particulièrement attentive aux répercussions négatives des droits de douane sur l’activité économique et s’abstiendra de relever ses taux d’intérêt, à moins d’un désancrage important des anticipations d’inflation. Le scénario d’une «hausse désordonnée des rendements obligataires» nous semble par conséquent improbable. Si les investisseurs interrogés dans l’enquête mensuelle de BOA ne considèrent pas les variations erratiques des obligations comme un risque extrême, le risque d’un «atterrissage brutal» de l’économie dans les douze prochains mois leur semble marginal (6%). C’est ce qui ressort des résultats de l’enquête mensuelle de BOA présentés à la Figure 1 ci-dessus.

Conclusion

Selon nous, les obligations des marchés émergents ne sont pas plus vulnérables que les autres classes d’actifs à ces scénarios de risque. Les récents rachats sur la classe d’actifs semblent donc pour le moins surprenants. Elle offre au contraire une plus grande diversification que d’autres classes d’actifs contre les chocs spécifiques aux pays, sans oublier des valorisations relatives attrayantes et une protection supplémentaire contre une éventuelle volatilité. De plus, la corrélation négative entre les rendements et les spreads protège en partie la classe d’actifs contre le risque de hausse des rendements obligataires. Cette corrélation négative profite également aux investisseurs en cas d’aversion au risque temporaire ou limitée, comme ce fut le cas la première semaine d’août 2024, marquée par un repli des marchés, un creusement temporaire des spreads et une baisse des rendements des bons du Trésor américain. Enfin, le risque d’une «hausse désordonnée des rendements obligataires» conjuguée à un événement suscitant un regain d’aversion au risque, créant une corrélation positive entre les rendements obligataires et les spreads, nous semble très faible à ce stade. En effet, nous estimons que la Fed serait susceptible d’ignorer toute hausse ponctuelle de l’inflation découlant d’une augmentation des droits de douane et serait davantage attentive aux éventuelles retombées négatives sur l’économie américaine.

Le présent document de marketing a été élaboré par une ou plusieurs sociétés du Groupe Vontobel (collectivement désignées «Vontobel») pour les clients institutionnels. La performance passée ne constitue pas un indicateur fiable de la performance actuelle ou future. Le rendement peut baisser ou augmenter, par exemple en raison des fluctuations des taux de change entre les devises. La valeur des sommes investies peut augmenter ou diminuer et rien ne garantit que le capital investi par vos soins pourra être remboursé en totalité ou partiellement. Les investissements sont associés à des risques, notamment à un risque de perte éventuelle de capital. La diversification ne garantit pas un profit, ni ne protège des pertes en cas de baisse des marchés. Les indices ne sont pas gérés. Aucuns frais ni aucune dépense ne sont pris en compte et il n’est pas possible d’investir directement dans un indice. Les prévisions ou déclarations prospectives concernant des événements futurs ou des performances financières à venir de pays, marchés et/ou investissements, sont basées sur une variété d’estimations et d’hypothèses. Rien ne peut garantir le fait que les hypothèses formulées dans le cadre des projections exposées se révéleront exactes, et il est possible que les résultats réels en diffèrent sensiblement. L’inclusion de prévisions ne saurait être considérée comme une indication selon laquelle Vontobel considère ces projections comme la prévision fiable d’événements futurs; il convient, par conséquent, de ne s’y fier que pour ce qu’elles sont. Les informations ont été obtenues auprès de sources jugées fiables, mais Bank of America et J.P. Morgan ne garantissent pas leur exhaustivité ou leur exactitude. L’indice J.P Morgan est utilisé sous réserve d’une autorisation. L’indice ne peut être copié, utilisé ou distribué sans approbation écrite préalable de J.P. Morgan. Copyright 2024, J.P. Morgan Chase & Co. Tous droits réservés. Vontobel se réserve le droit d’apporter des modifications et des corrections aux informations fournies ici à tout moment, sans préavis. Toute divulgation, utilisation ou diffusion non autorisée, totale ou partielle, de ce document est interdite et ce document ne doit pas être reproduit, copié ou mis à la disposition d’autrui.