La plupart des études empiriques de portefeuilles examinent généralement comment un portefeuille classique 60/40 réagit à une augmentation progressive de l'allocation d'actifs numériques.

Principaux enseignements

- Adoption croissante des actifs numériques par le grand public: Comme en témoignent les récents rapports 13F et le lancement d’ETF Bitcoin aux États-Unis, les investisseurs institutionnels et d’importants gestionnaires d’actifs intègrent de plus en plus les actifs numériques dans leurs portefeuilles. Malgré leur faible part de marché actuelle, ces investissements reflètent une tendance accrue vers l’acceptation par le grand public.

- Impact sur la performance des portefeuilles: L’inclusion de Bitcoin dans l’optimisation des portefeuilles, à l’aide de stratégies telles que le ratio de Sharpe maximal et la parité des risques, a permis d’améliorer les rendements ajustés au risque par rapport aux portefeuilles traditionnels. Les portefeuilles optimisés avec Bitcoin offrent non seulement des rendements plus élevés pour le risque supplémentaire pris, mais présentent également un éventail plus large de combinaisons risque-rendement efficaces.

- Recommandations d’allocation optimale: Des études empiriques suggèrent que même une petite allocation aux actifs numériques améliore de manière significative la performance du portefeuille sans avoir d’impact négatif sur les profils de risque en général.

Progressivement, puis soudainement

Progressivement, puis soudainement, comme on dit, les actifs numériques se démocratisent.

L’adoption institutionnelle a rapidement augmenté depuis le lancement des ETF Bitcoin aux Etats-Unis. De grandes institutions financières telles que Franklin Templeton ont récemment révélé d’importants investissements dans leurs dernières déclarations 13F.

Les hedge funds institutionnels qui gèrent les fonds universitaires de l’Ivy League ont révélé des avoirs de plusieurs millions de dollars. Le Blyth Fund de l’université de Stanford a récemment annoncé qu’il détenait environ 7% d’ETF sur Bitcoin.

Néanmoins, à l’heure où nous écrivons ces lignes, les ETF Bitcoin américains ne représentent qu’environ 0,6% de la taille globale du marché américain des ETF, d’après les données fournies par l’ICI.

En Europe, les ETP Bitcoin ne représentent qu’une infime partie du marché des OPCVM de 11 milliards d’euros, soit seulement 0,05%, selon nos calculs basés sur des données Bloomberg.

D’une manière générale, nous nous attendons à ce que la taille relative des actifs numériques augmente encore, car même de petites allocations aux actifs numériques sont susceptibles d’augmenter de manière significative les rendements ajustés au risque des portefeuilles, comme l’a démontré notre dernière étude sur Bitcoin.

Quelle est l’allocation optimale aux actifs numériques?

La plupart des études empiriques de portefeuilles examinent généralement comment un portefeuille classique 60/40 réagit à une augmentation progressive de l’allocation d’actifs numériques.

Dans notre précédente étude sur les actifs numériques, nous avions procédé à un exercice similaire en examinant l’effet de l’augmentation de l’allocation d’actifs numériques sur le risque global du portefeuille et les mesures de rendement.

Étant donné que les actifs numériques affichent généralement un rendement ajusté au risque (« ratio de Sharpe ») plus élevé que les autres catégories d’actifs traditionnels, une augmentation marginale de l’allocation entraîne généralement une augmentation du rendement global ajusté au risque du portefeuille.

Cependant, la plupart des gestionnaires d’actifs institutionnels n’emploient pas de portefeuille 60/40 en premier lieu en raison de la volatilité élevée du portefeuille et de la prédominance de l’allocation en actions pour le profil risque/rendement de l’ensemble du portefeuille.

En fait, la plupart des gestionnaires d’actifs institutionnels allouent leurs fonds sur la base d’indicateurs de risque optimisés tels que le ratio de Sharpe ou la volatilité du portefeuille, raison pour laquelle nous procédons ici à un exercice similaire.

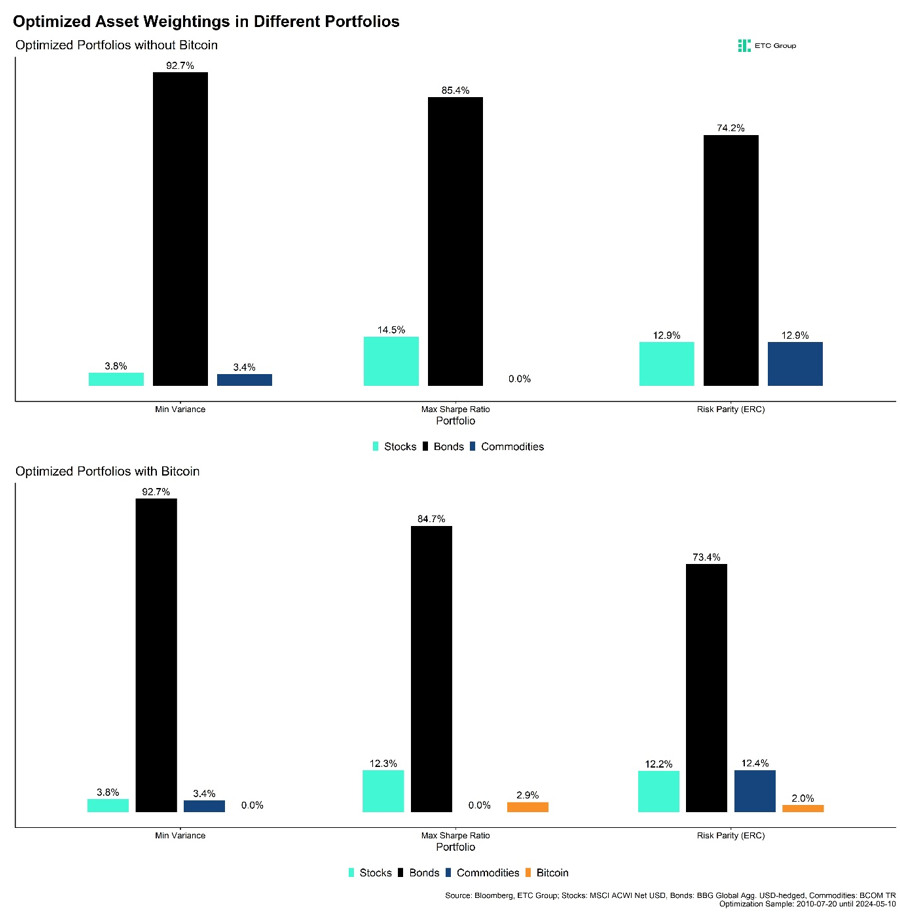

Dans un premier temps, nous avons examiné des portefeuilles multi-actifs optimisés composés d’actions mondiales (MSCI World AC), d’obligations mondiales (Bloomberg Global Aggregate USD-hedged) et de matières premières (Bloomberg Commodity Index).

Plus précisément, nous avons optimisé ces portefeuilles sur la base des approches suivantes:

- Variance/volatilité minimale

- Ratio de Sharpe maximum

- Contribution égale au risque (parité des risques)

L’approche de la variance minimale tente de minimiser la volatilité moyenne du portefeuille. L’approche du ratio de Sharpe maximum tente de maximiser le rapport entre le rendement moyen du portefeuille (moins un rendement sans risque) et la volatilité moyenne correspondante. L’approche « contribution égale au risque » ou « parité des risques » fait varier les pondérations respectives des portefeuilles jusqu’à ce que chaque actif ait une contribution relative identique à la volatilité globale du portefeuille.

Dans un deuxième temps, nous avons ajouté Bitcoin à l’ensemble des actifs potentiels dans l’optimisation. Notre période d’étude (juillet 2010 – mai 2024) a été limitée par le fait qu’il n’existe des prix de marché fiables pour Bitcoin que depuis 2010.

Voici les résultats pour les différentes optimisations. Le graphique supérieur exclut Bitcoin tandis que le graphique inférieur inclut Bitcoin dans l’optimisation:

Plusieurs observations s’imposent:

Tout d’abord, l’approche de la variance minimale exclut complètement Bitcoin, qui présente généralement un niveau de volatilité plus élevé que les autres actifs.

Deuxièmement, l’approche du ratio de Sharpe maximum exclut les matières premières dans le portefeuille traditionnel mais inclut Bitcoin dans le nouveau portefeuille. L’allocation à Bitcoin se fait en grande partie au détriment de l’allocation en actions.

Enfin, l’approche de la parité des risques inclut également Bitcoin au détriment de toutes les autres classes d’actifs.

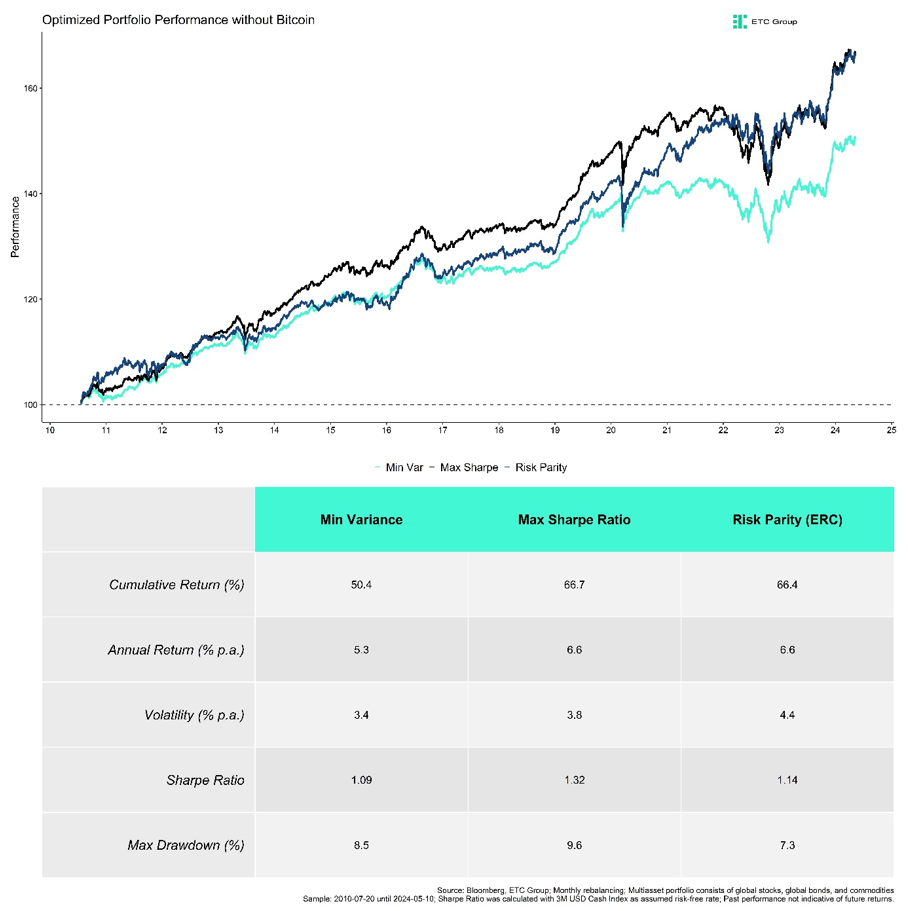

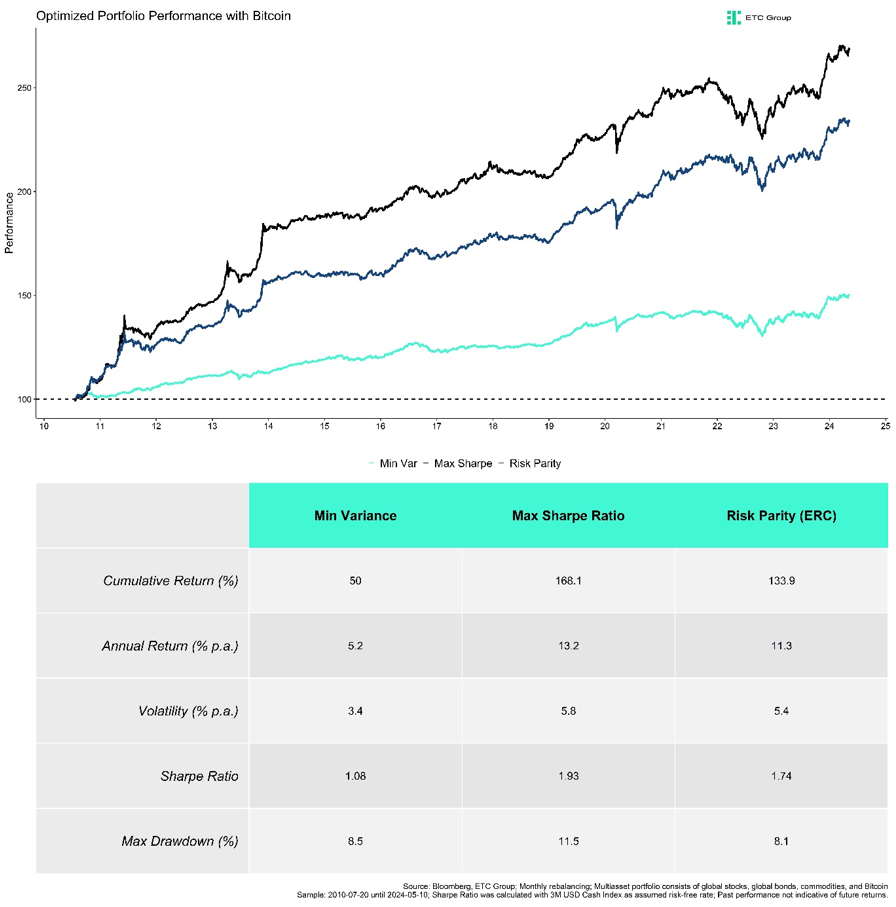

En outre, une comparaison entre les performances historiques des portefeuilles traditionnels qui excluent Bitcoin et ceux qui l’incluent révèle que le ratio de Sharpe maximal et le portefeuille de parité des risques (ERC) ont été en mesure de surpasser de manière significative le portefeuille de variance minimale qui n’a pas du tout alloué à Bitcoin.

Il est également important de souligner que le portefeuille de parité des risques incluant Bitcoin a même affiché une baisse maximale plus faible que le portefeuille de variance minimale sans Bitcoin. En d’autres termes, l’augmentation de la volatilité du portefeuille est largement due à une augmentation de la volatilité à la hausse.

En outre, les investisseurs sont récompensés de manière surproportionnelle par des rendements plus élevés pour une unité de risque supplémentaire, car les rendements ajustés au risque (« ratio de Sharpe ») augmentent de manière significative avec l’ajout de Bitcoin.

Les ratios de Sharpe des portefeuilles optimisés avec Bitcoin sont même nettement plus élevés que ceux des portefeuilles optimisés sans Bitcoin.

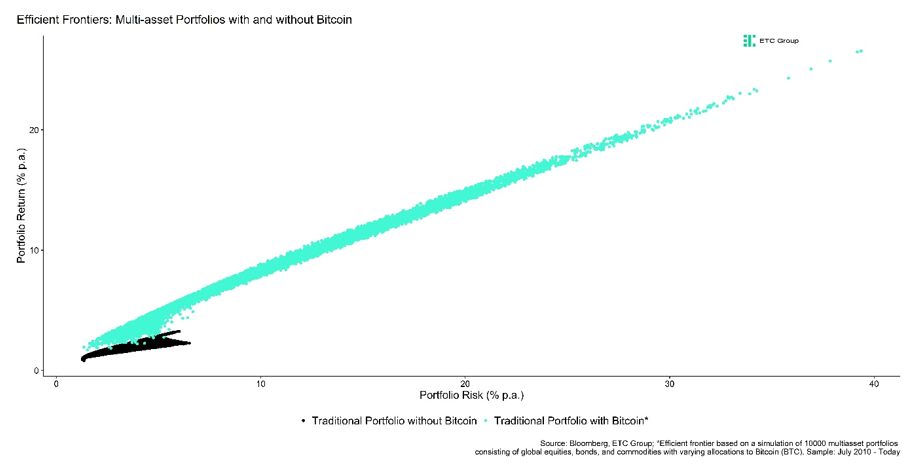

En fait, en incluant Bitcoin et des actifs numériques dans l’optimisation de leur portefeuille, l’univers des portefeuilles multi-actifs potentiels augmente considérablement.

Les gestionnaires d’actifs sont non seulement en mesure de proposer à leurs clients des portefeuilles plus efficaces, c’est-à-dire avec des rendements ajustés au risque plus élevés, mais aussi de leur offrir un éventail beaucoup plus large de combinaisons risque-rendement par rapport aux portefeuilles traditionnels qui ne comprennent que des actions, des obligations et des matières premières.

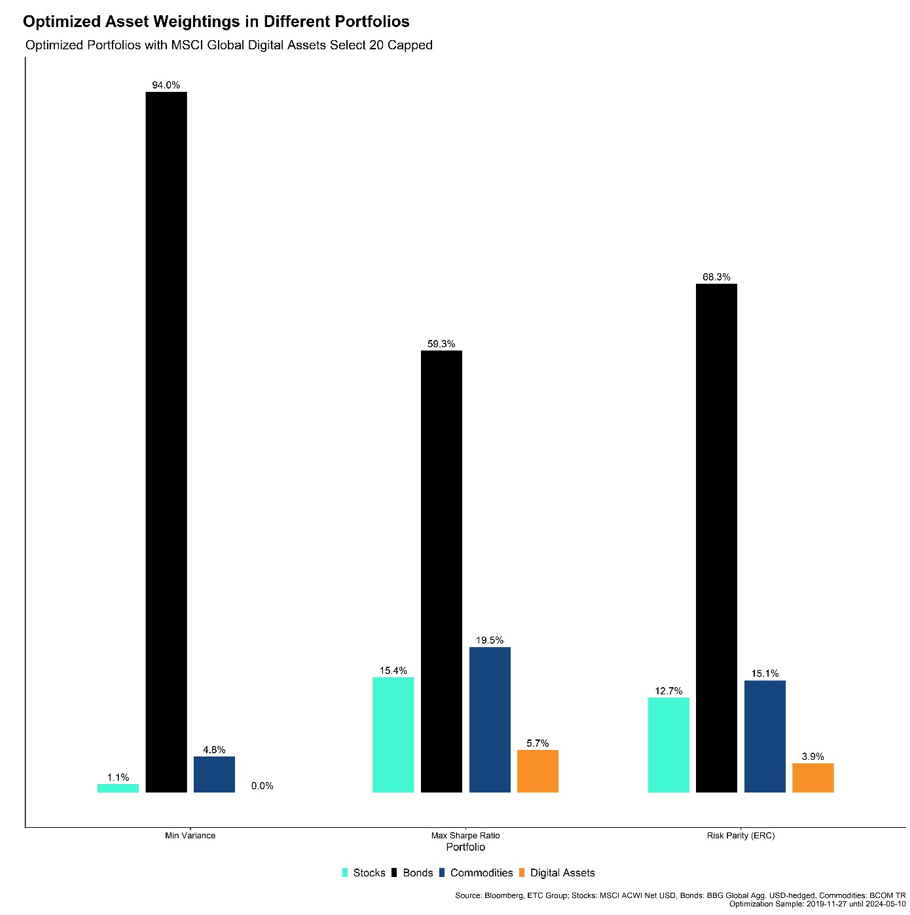

Qu’en est-il des autres actifs numériques?

Nous avons également appliqué les mêmes approches d’optimisation de portefeuille à un panier des 20 principaux actifs numériques basé sur l’indice MSCI Global Digital Assets Select 20 Capped.

- L’allocation optimale en % est encore plus élevée dans le cas de l’optimisation des portefeuilles à ratio de Sharpe maximal et à parité des risques.

Il est important de noter que la période de revue (novembre 2019 – mai 2024) est beaucoup plus restreinte en raison du fait que les actifs numériques plus jeunes, tels que Solana ou Ethereum, ont un historique de prix moins long que Bitcoin.

Dans l’ensemble, les résultats susmentionnés impliquent que même une petite allocation aux actifs numériques peut avoir des effets très positifs sur les rendements ajustés au risque sans compromettre les caractéristiques de risque des portefeuilles.

Alors que les investisseurs très averses au risque devraient probablement éviter les actifs numériques, l’allocation optimale basée sur l’approche du ratio de Sharpe maximal et de la parité des risques semble se situer entre 2 % et 3 % pour l’échantillon complet avec Bitcoin et entre 4 % et 6 % pour l’échantillon plus petit avec un panier des 20 principaux actifs numériques.

Les résultats confirment généralement nos conclusions précédentes que nous avons présentées ici.

La plupart des approches d’optimisation de portefeuille incluent également les actifs numériques dans l’allocation optimale du portefeuille, ce qui démontre que toute approche de portefeuille moderne qui n’inclut pas les actifs numériques est probablement sous-optimale.

Nous recommandons, dans l’intérêt de leurs clients, aux gestionnaires d’actifs qui le peuvent de se familiariser avec cette classe d’actifs émergente afin de rester compétitifs.

Les informations fournies dans ce document le sont à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un billet de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les médias sociaux, d’un billet de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous désignons généralement cette catégorie de communications par le terme » document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l' » émetteur « ), une société à responsabilité limitée constituée en vertu des lois allemandes et dont le siège social se trouve en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et qu’ils conviennent à votre profil d’investissement.

Les matières premières/cryptocurrencies négociées en bourse, ou ETP, sont des actifs très volatils et leur performance est imprévisible. Les performances passées ne constituent pas un indicateur fiable des performances futures. Le prix du marché des ETP variera et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les fluctuations des taux de change et des prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant les convictions ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines catégories d’actifs. Les déclarations prospectives sont soumises à certains risques, incertitudes et hypothèses, et il ne peut y avoir aucune garantie que ces déclarations seront exactes et les résultats réels pourraient différer matériellement. Par conséquent, vous ne devez pas accorder une confiance excessive aux déclarations prospectives. Ce document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat d’un produit ou d’un investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais on ne s’attend pas à ce qu’il corresponde précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, les risques généraux de marché liés aux mouvements de prix défavorables sous-jacents et les risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et la clause de non-responsabilité complète, voir : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf