«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

Les points à retenir:

- L’imposition de droits de douane supplémentaires constitue une sortie de route notable vis-à-vis d’une montée en puissance séculaire du libre-échange.

- Ces tarifs douaniers ont déjà couté à l’économie mondiale en termes de croissance en 2018-2019, mais profité aux Etats-Unis.

- Nos estimations montrent que des droits de douane de 10% pourraient couter 1.2% au commerce mondial entre 2025 et 2026, pesant essentiellement sur l’Europe et les économies émergentes.

On continue de parler cette semaine des conséquences vraisemblables d’un accroissement des droits de douane aux États-Unis, mesure phare de l’administration Trump 2.0. Si l’effet inflationniste commenté la semaine passée peut probablement être relativisé à l’aune d’une progression du dollar, que penser du potentiel effet récessionniste de telles barrières tarifaires sur l’économie mondiale, et plus particulièrement sur une Europe ou une Chine qui continuent de souffrir d’un ralentissement économique? Cette question est probablement encore plus importante que celle de l’inflation, au vu de son importance en termes de trajectoire de résultats des multinationales qui se sont taillé la part du lion dans les portefeuilles des investisseurs privés et professionnels. On se souviendra de la difficile période du quatrième trimestre 2018 quand l’administration Trump avait entamé sa croisade douanière – qu’a-t-on appris de cette période et quelles conclusions en tirer pour 2025?

Un air de déjà-vu

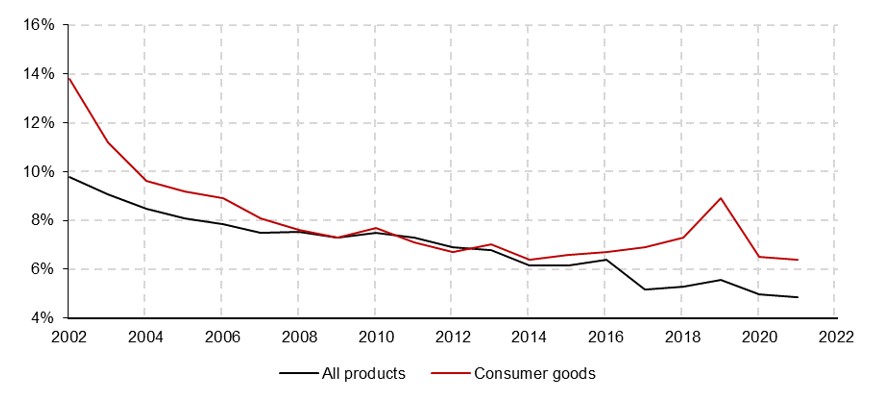

La plupart de celles et ceux qui ont étudié l’économie dans les années 1990 et 2000 ont entendu parler du General Agreement on Tariffs and Trade (GATT), plus tard devenu la World Trade Organization (WTO) dont l’ambition était de garantir un commerce international au bénéfice du plus grand nombre, avec des barrières tarifaires minimales. Les bienfaits de ce libre-échange mondial formaient une part importante du programme de toute classe sur le commerce international, avec apprentissage obligatoire du modèle de Heckscher et Ohlin détaillant les effets de ce libre-échange sur la trajectoire des pays commerçant. Leur message, plus tard repris par Samuelson, était le suivant: un pays exporte les produits et services mobilisant les facteurs dont il dispose en abondance, et importe ce qui nécessite des facteurs qui sont manquants. Dans ce processus, le prix des facteurs (le travail et le capital) s’ajuste mondialement : salaires et taux d’intérêt convergent globalement, et tout le monde a à y gagner. Bien évidemment, ces vieilles théories du premier vingtième siècle ont depuis été largement revisitées, mais l’essor de la Chine depuis son entrée dans la WTO pourrait constituer un cas d’école du modèle HOS : exportatrice de biens intensifs en facteur travail une décennie durant, les salaires chinois se sont progressivement élevés dans un mouvement de convergence vers les salaires de ses partenaires commerciaux. Ce qu’a contribué à créer la WTO dépasse largement la situation chinoise: la Figure 1 montre l’évolution des droits de douane moyens depuis 2002, différenciant la moyenne des produits de celle des biens de consommation. Ces derniers ont été divisés par deux en 20 ans, passant de 14 à 7%, facteur essentiel de la progression des salaires en Asie du Sud-Est au cours de la période – sans oublier la baisse des taux d’intérêt observée dans la zone de façon coïncidente.

Les hausses de tarifs douaniers entreprises par les États-Unis en 2018 viennent mettre un terme à 20 ans de montée d’un libre-échange désinflationniste: on le lit sur le graphique, les biens de consommation ont vu les droits de douane moyens qui leur sont appliqués passer de 6,9% en 2017 à 8,9% en 2019. Les États-Unis représentant 15% des flux d’échanges de marchandises mondiales, on y lit ici l’effet d’une augmentation moyenne des droits de douane de 10% sur la période. Ce qu’on constate sur le graphique immédiatement après, c’est une baisse de ces droits à 6,5% en 2020 et 2021, signe des effets décalés de ces droits de douane: stratégies d’évitement mises en place par les grandes entreprises et modification des habitudes de consommation expliquent probablement cet effet temporaire. La question qu’on est en droit de se poser est la suivante: ces droits de douane conduisent-ils à un recul des échanges internationaux et sont-ils coûteux en termes de croissance mondiale?

Source : World Bank, LOIM. Calculs au 19.11.2024

Moins de commerce mondial, moins de croissance mondiale

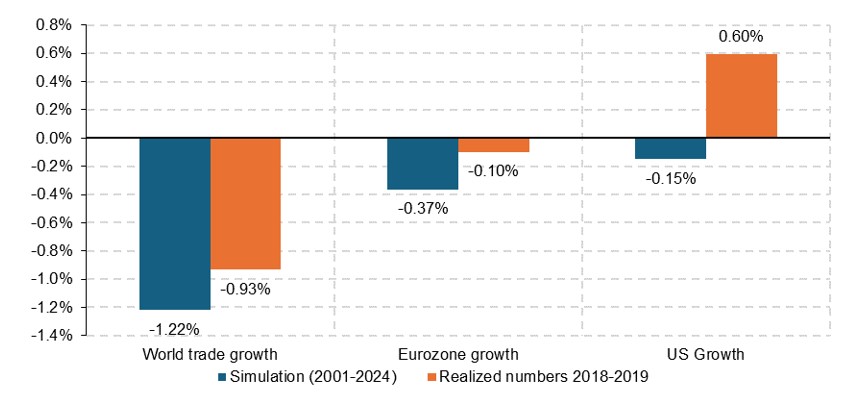

Cette théorie du libre-échange profitant à la croissance mondiale a été mise à mal par la première administration Trump. En 2018, celle-ci décide d’imposer des barrières tarifaires à ses importations en une séquence de hausses inégales, se focalisant en premier lieu sur les importations en provenance de la Chine. Ces hausses de droits de douane correspondent globalement à une hausse des prix à l’importation d’une dizaine de points de pourcentage. La figure 2 présente une estimation de l’impact de ces décisions entre 2018 et 2019 en termes de croissance du commerce mondial, du PIB de la zone Euro et des États-Unis. L’effet sur la croissance du commerce mondial est spectaculaire: celui-ci croissait jusque-là de quelque 3,3% par année en termes réels et il s’est contracté de 0,9% par année entre 2018 et 2019. L’effet sur la croissance européenne est quant à lui resté limité (-0,1%) et celui sur la croissance américaine semble positif (+0,6% de croissance en excès de la tendance 2002-2017). Évidemment, il est difficile d’attribuer directement cet écartement des tendances longues purement à ces effets de droits de douane et quelques simulations sont ici nécessaires, mais la conclusion reste que les États-Unis sont plutôt sortis vainqueurs de cette expérimentation économique.

La Figure 2 présente l’estimation d’un effet simulé sur deux ans d’une hausse des droits de douane de 10% (simulée comme l’effet d’une hausse des prix à l’importation de 10% aux États-Unis). L’effet calculé sur le commerce international est proche de celui observé sur la période 2018-2019: une hausse de 10% de droits de douane correspondrait à un recul du commerce international de 1,2% par année, induisant un ralentissement du PIB européen de l’ordre de 0,3% et aux États-Unis de l’ordre de 0,1%. On comprend que le reste du ralentissement du commerce mondial impacterait essentiellement les économies hors G10: les gagnants en termes de croissance des salaires du libre-échange sont également ceux qui souffriraient le plus de son recul. Pour ordre de grandeur, une croissance du PIB mondial de 1% en termes réels correspond généralement à une hausse du commerce international de 1,4%: le coût économique de ces droits de douane est probablement ce dont on devrait se soucier, davantage que de son effet en termes d’inflation.

Source : Bloomberg, LOIM. Calculs au 19.11.2024. Les simulations sont basées sur un modèle VAR à trois retards sur base trimestrielle

Ce que cela signifie pour All Roads

Comme nous l’écrivions la semaine passée, on appréciera la nécessité de rester diversifié dans ce contexte d’incertitude économiques. Les obligations ont certes couté au cours des deux derniers mois, mais elles offrent aujourd’hui des perspectives de rendements attrayantes face à des actions qui peuvent sembler chères. Notre allocation continue d’afficher une solide diversification qui a pu être couteuse récemment, qui pourrait se révéler utile pour faire face aux derniers mois de l’année.

Pour dire les choses simplement, les barrières tarifaires de l’administration Trump 2.0 posent davantage de risques en termes de croissance qu’en termes d’inflation.

Coin macro/prévision immédiate

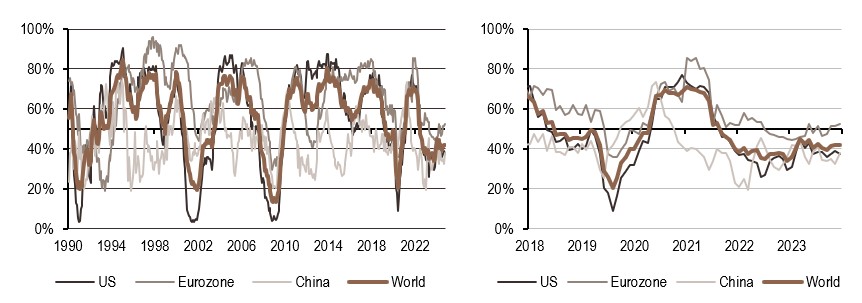

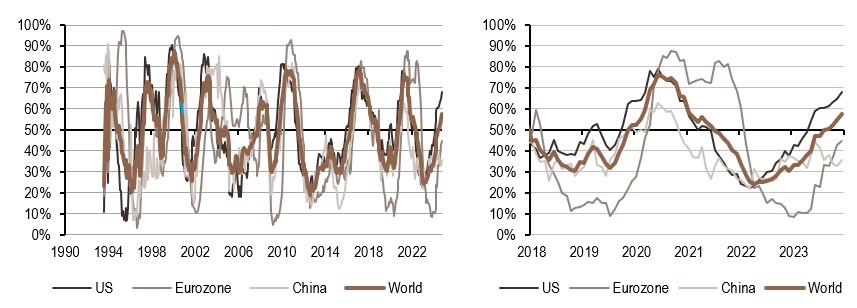

L’évolution la plus récente de nos indicateurs exclusifs de prévision immédiate pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale est conçue pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance continue sa progression, avec un flux de données économiques toujours en progression.

- Le risque inflation continue sa progression mondiale, les Etats-Unis en tête.

- En dépit de la progression du risque inflation, nos signaux de politique monétaire restent dans le camp de banques centrales dovish.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.