L’épargne des ménages US accumulée depuis début 2020 continue de grossir. Elle avoisinait 2 trillions avant même l’envoi des chèques-Biden. Est-ce une réserve de pouvoir d’achat prête à se transformer rapidement en consommation au risque de causer une vive tension des prix? Cette crainte paraît bien excessive au vu de la manière dont les ménages utilisent cette manne. Un quart environ est dépensé. Le reste est utilisé pour rembourser des dettes, ou bien pour épargner et investir. Ces plans de soutien budgétaire servent surtout à améliorer la situation financière des ménages, et en passant, contribuent aussi à soutenir les marchés d’actifs.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

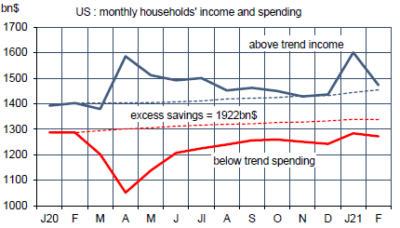

En un an, les Américains ont épargné près de 2 trillions de plus que la « normale ». Leurs dépenses ont été contraintes à cause de la pandémie alors que leur revenu disponible était gonflé par divers plans de soutien (graphe). Cet « excès » d’épargne est appelé à grossir en mars et avril avec l’envoi des chèques du plan Biden. On approchera de 10% du PIB. Est-ce que cette réserve va d’un coup être dépensée? C’est la crainte qu’expriment les « vigilants » au risque inflationniste. Ajoutez 10% du PIB du côté de la demande, faites l’hypothèse que l’offre ne peut pas s’ajuster, du moins pas à court terme, vous avez la recette d’une flambée des prix. La demande des uns étant le revenu des autres, on enclencherait ainsi un dérapage permanent de l’inflation. C’est là une thèse alarmiste qui présente pas mal de défauts analytiques mais garantit la publicité de celui qui la soutient. Faire du bruit donne parfois des avantages, médiatiques ou financiers.

Des chercheurs de la Fed de New York ont évalué comment les ménages utilisaient ces chèques1. En moyenne, la propension marginale à consommer ces fonds était de 29% pour le premier programme du printemps 2020, 26% pour le second (décembre 2020) et elle est anticipée à 25% pour le troisième (mars 2021). Ce qui n’est pas dépensé est soit épargné, soit destiné à rembourser des dettes. On n’a pas là le signe d’une frénésie de dépenses. Comme le surcroît d’épargne est l’exacte contrepartie de la hausse du déficit public ce n’est pas vraiment un enrichissement. Il est d’ailleurs trompeur de le comparer aux dépenses et il vaudrait mieux le rapporter au stock d’épargne existante. La richesse nette des ménages US approche 130 trillions, ce qui relativise cet « excès » (1.5% du total).

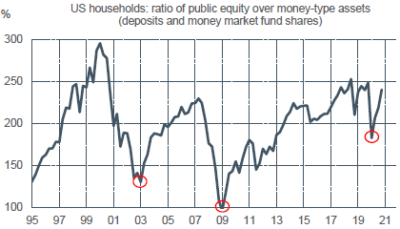

Même si ce n’est pas leur but ultime, il est probable que ces divers programmes ont aidé à soutenir les marchés. Si les ménages ont une préférence pour la liquidité stable, une hausse exogène des actifs liquides provoque en effet une hausse de la demande des autres actifs, et de leur prix (graphe). De fait, les marchés d’actions ont cette fois trouvé leur point bas bien plus vite qu’après l’éclatement des bulles en 2000 et 2007.

Economie

Selon le BLS, le rythme mensuel des créations d’emplois a fortement accéléré en mars, pour s’établir à 916k, son plus haut niveau depuis août dernier (vs 351K par mois en janvier-février et 213k par mois au T4 2020). Près du tiers de cette hausse est imputable au secteur « leisure & hospitality », le plus touché par les restrictions sanitaires. Le nombre de postes dans ce secteur est encore en repli de plus de 3 millions par rapport au début de 2020. C’est dire la capacité d’accélération des créations d’emploi dans les prochains mois. Le taux de chômage a modestement reculé de 6.2% à 6% pour la mesure standard (U3). La mesure plus large qui inclut certains travailleurs découragés (U6) s’établit à 10.7%, vs 7% avant l’apparition du virus. De son côté, le rapport corollaire sur les entrées/sorties du marché du travail (JOLTS) confirme la vigueur des ouvertures de postes, plus de 7 millions en février. Le ratio chômeurs/postes vacants est retombé à son niveau d’il y a un an, à 1.3.

Dans la lignée de toutes les autres enquêtes de climat des affaires, l’indice ISM des services a fortement progressé en mars pour s’établir à 63.7 points, nouveau record historique (cette série débute en 1997). Toutes les composantes de l’indice (activité, commandes, prix) sont si hautes qu’on peine à voir une marge d’amélioration, sauf peut-être concernant l’emploi (57.2 pts).

Politique monétaire et budgétaire

Ni « tapering », ni « hausse des taux », ni « normalisation » ne sont des termes figurant dans les minutes de la réunion du FOMC du 17 mars. Le ton général est tout à fait dans la ligne exprimée à de nombreuses reprises par Jerome Powell, à savoir que les objectifs d’emploi maximal et de stabilité des prix sont encore loin d’être réalisés. Il s’agit d’une condition nécessaire, mais non suffisante, pour que la Fed en vienne à réduire le degré d’assouplissement monétaire. La plupart des participants du FOMC jugent que les risques sur les perspectives d’inflation sont dans l’ensemble équilibrés. Selon certains d’entre eux, les perturbations de la production et la forte demande pourraient causer une inflation supérieure à ce qui est prévu dans le scénario central, mais d’autres notent que les facteurs ayant pesé sur l’inflation dans le passé pourraient aussi être plus forts qu’attendu.

Au total, les éventuels changements de politique monétaire seront décidés au vu des réalisations et non des prévisions. Au sujet de la hausse des rendements obligataires qui a eu lieu dans les semaines ayant précédé la réunion, les commentaires sont mesurés. Les participants du FOMC considèrent que cette hausse reflète l’amélioration des perspectives économiques, ainsi qu’un certain affermissement des anticipations d’inflation et la hausse attendue des émissions du Trésor. Rien qui ne témoigne d’une grande inquiétude. Une hausse persistante des taux ou des perturbations du marché des Treasuries (comme le 25 février) seraient toutefois des sujets de préoccupation si cela venait à freiner le progrès des conditions économiques.

A suivre cette semaine

La plupart des données « dures » pour mars seront publiées dans les prochains jours, à commencer par l’indice des prix à la consommation (le 13). La hausse des prix de l’énergie, couplée à de forts effets de base, devrait pousser le taux d’inflation de 1.7% à 2.5%. (Pour les mêmes raisons, on prévoit un pic d’inflation au voisinage de 4% en mai prochain). Suivront les ventes au détail et la production industrielle (le 15) et les données de construction résidentielle (le 16). A des degrés divers, toutes ces données avaient pâti en février de conditions météo défavorables, ce qui présage une correction. Les dépenses des ménages devraient aussi bénéficier du versement des aides au revenu du plan Biden.

Du côté des donnes « molles », diverses enquêtes sont attendues: Livre Beige de la Fed (le 14), confiance des constructeurs de maisons (le 15), moral des industriels à New York et Philadelphie (le 15), confiance des ménages (le 16). Les indices de climat des affaires sont dans l’ensemble déjà très élevés, ce qui réduit leur chance de progresser davantage. Il en va tout autrement de la confiance des ménages qui reste bien inférieure au niveau pré-pandémie et qui devrait réagir positivement à la combinaison « vaccins + soutien budgétaire ».

De nombreux officiels de la Fed seront sur les ondes, dont MM. Powell et Clarida.

Sources : Thomson Reuters, Oddo BHF Securities

1. Liberty Street Economics: “Excess Savings” Are Not Excessive et An Update on How Households Are Using Stimulus Checks (5/7 avril). Voir aussi Focus-US du 8 février: Que vont faire les ménages de leur épargne forcée?