Un début d'année volatile a recalibré les marchés. Cela invite à une approche diversifiée régionalement.

Par Henk-Jan Rikkerink, Responsable mondial des solutions et du Multi-Asset, Toby Sims, Investment Writer

Nous pourrions assister à un nouvel ordre mondial

![]()

Pour les marchés au moins, les premiers mois de la présidence de Donald Trump suggèrent qu’une certaine recalibration régionale est en marche. Après s’être initialement concentrés sur les aspects positifs de l’agenda politique de la Maison Blanche, les investisseurs ont signalé leur inquiétude face à une approche de plus en plus agressive en matière de commerce en particulier.

Pendant ce temps, deux des principales cibles des États-Unis ont en fait bien rebondi cette année. L’Europe a été soutenue par la vigueur renouvelée des politiques fiscales, tandis que la Chine a montré qu’elle était sérieuse quant à l’augmentation de la consommation intérieure pour atténuer l’impact des tarifs.

Alors que le monde s’adapte après un début cahoteux en 2025, nous pensons au prochain trimestre principalement selon ces lignes régionales divergentes.

Ne sous-estimez pas les États-Unis

Il existe maintenant des risques clairs circulant autour des marchés américains. Nous anticipons une bataille potentielle entre la reflation – stimulée par l’assouplissement fiscal – et la stagflation – avec des tarifs et une politique d’immigration restrictive susceptibles de freiner la croissance.

Il est évident que les marchés commencent à s’inquiéter. Une correction boursière en mars a vu les actions américaines chuter de leurs sommets historiques, et les préoccupations commencent à se répercuter sur la confiance des consommateurs. L’ampleur de cette baisse n’est pas encore claire, mais certains de nos analystes spécialistes des États-Unis remarquent l’impact sur leurs entreprises: l’un d’eux décrit une «diminution significative du sentiment des consommateurs alors que les préoccupations concernant les tarifs, l’inflation et un ralentissement de la consommation créent un récit très prudent pour les perspectives à court terme».

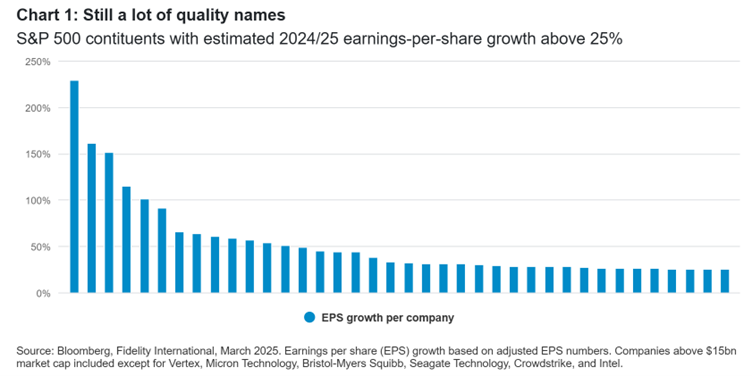

Mais il convient de rappeler que tout cela s’est produit remarquablement rapidement, et Trump a en tête un objectif final – un équilibre commercial amélioré et le rapatriement de la fabrication – qui pourrait potentiellement bénéficier aux actions américaines à long terme. Et le S&P 500, malgré sa récente inversion, reste plein d’entreprises de qualité relativement bien protégées contre l’impact des tarifs. Celles-ci méritent toujours une place dans tout portefeuille d’investisseur.

De plus, l’économie a prouvé être largement résiliente, même si certaines données paramétrées commencent à diminuer. Les bilans des entreprises et des ménages sont solides, ce qui devrait soutenir des marges bénéficiaires plus élevées, aidées par la perspective de nouvelles réductions d’impôts et de déréglementation. Cette année, et cette présidence, n’ont que trois mois. La situation devrait bientôt se stabiliser. Et l’Histoire nous montre que les investisseurs qui parient contre le S&P le font à leurs risques et périls.

Une nouvelle vision de l’Euro

L’incertitude aux États-Unis a encouragé les investisseurs à regarder ailleurs. Pour la première fois depuis un certain temps, les regards se tournent de l’autre côté de l’Atlantique. Cela est dû en grande partie à la réponse européenne à l’approche plus isolationniste des États-Unis, menée par le nouveau gouvernement allemand. La région a finalement ouvert les vannes fiscales, investissant massivement dans la défense. Le chancelier allemand Merz, quant à lui, a réussi à orchestrer le revirement fiscal qui a mis à genoux le gouvernement précédent.

Dans les années à venir, cela pourrait-il être vu comme le moment décisif qui a inspiré une période de croissance européenne longtemps insaisissable? Le marché semble penser en ces termes, se ralliant notamment aux noms de la défense et de l’industrie les plus susceptibles de bénéficier de l’injection fiscale de l’Europe. Mais il est facile de se laisser emporter par le bruit du marché, qu’il soit bon ou mauvais. Il n’est pas clair comment ces dépenses se répercutent sur les bénéfices européens au-delà des bénéficiaires immédiats. De plus, cela ne résout pas nécessairement certains des problèmes démographiques et technologiques qui ont freiné la croissance en Europe au cours de la dernière décennie. Les décideurs politiques de la région ont lutté avec des plans pour augmenter la compétitivité de la région, mais avec peu de signes jusqu’à présent de progrès tangibles. Et nous ne devrions pas écarter les risques émanant de la politique commerciale américaine pour l’instant.

Pour le court terme au moins, une narrative améliorée pourrait s’avérer auto-réalisatrice. Un analyste sur les actions examinant les industries européennes déclare: «Le stimulus allemand est un modeste positif pour les fondamentaux (étant donné l’exposition mondiale des entreprises). Mais c’est un élément positif pour le sentiment et les multiples».

Cela faisait un certain temps que l’on ne pouvait dire cela de l’Europe.

La Chine est de retour

L’administration Trump a imposé un total de 20 pour cent de tarifs supplémentaires sur les importations chinoises, faisant avancer la politique commerciale à un rythme beaucoup plus rapide que lors de son premier mandat.

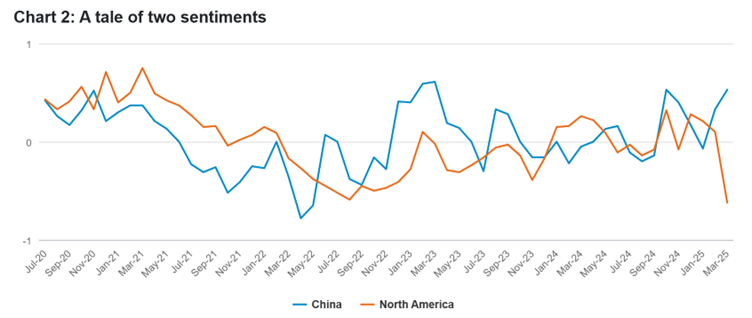

Pourtant, nos analystes ne sont pas particulièrement préoccupés par cela. Seulement environ un quart de ceux qui se concentrent sur les entreprises chinoises s’attendent à ce que les tarifs aient un impact négatif sur la rentabilité (comparé à près de trois-quarts des analystes américains).

Cela s’explique en partie par le fait que la Chine ait clairement exprimé ses intentions d’atténuer l’impact des tarifs américains en augmentant les dépenses des consommateurs. Les deux semblent être corrélés: un analyste en actions spécialisé dans les entreprises de consommation chinoises note que «si des tarifs plus élevés sont imposés, le gouvernement chinois devra stimuler davantage la demande sur le marché intérieur, ce qui pourrait être positif pour les entreprises de consommation».

Le gouvernement reconnaît maintenant que l’augmentation du revenu disponible et des embauches est sa priorité absolue. Les mesures récentes visant à atteindre cet objectif ont été significatives, sinon surprenantes, tandis que le Premier Li a élargi le paquet fiscal global en augmentant l’objectif de déficit officiel à 4% du PIB.

La Chine a également réaffirmé ses capacités technologiques cette année. Longtemps considérée comme largement en retard par rapport aux États-Unis, le succès du dernier modèle de DeepSeek, construit à un coût considérablement réduit par rapport aux efforts comparables des entreprises américaines, a inversé ce récit et suggère que les investisseurs seront encouragés à reconsidérer leur allocation au pays. Cela peut également être lié à l’activité de l’autre côté du Pacifique – l’analyste technologique Jonathan Tseng a récemment souligné comment les tarifs et les restrictions commerciales sur les puces AI avancées ont forcé les entreprises chinoises à améliorer leur efficacité, «à se débrouiller avec moins». Il affirme que «DeepSeek a réussi en raison des restrictions, et non malgré elles».

Le gouvernement chinois semble capitaliser sur cette tendance à l’innovation en améliorant activement les relations avec les entreprises technologiques privées. Le succès de l’IA dans le pays pourrait alors s’avérer un avantage plus large pour la productivité, se traduisant par une amélioration des bénéfices à travers l’économie.

Encore une fois, la Chine se pousse vers le devant de la scène des investisseurs.

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.