Au cours de 13 des 18 dernières années, aucune action américaine ayant enregistré les 10 meilleures performances une année n'a été classée dans les 10 meilleures l'année suivante. Nous examinons les données qui montrent les dangers de la chasse aux anciens gagnants du marché boursier.

Par Duncan Lamont, Responsable de la recherche et de l’analyse

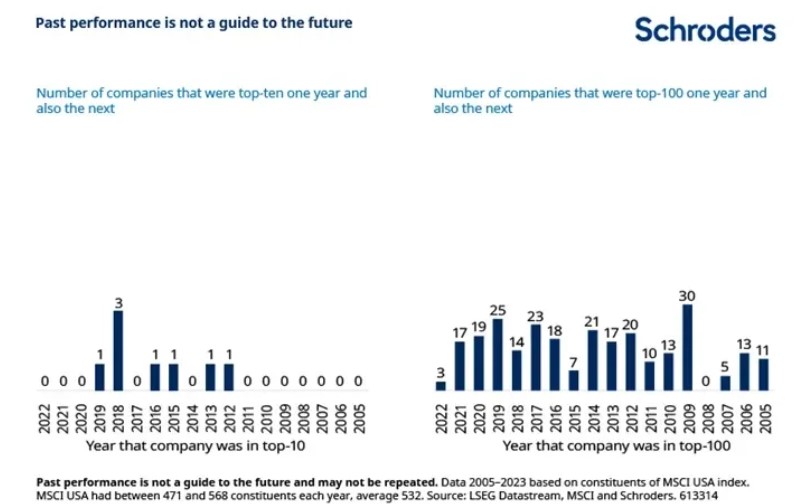

Au cours de 13 des 18 dernières années, aucune action américaine ayant enregistré les 10 meilleures performances une année donnée n’a été classée parmi les 10 meilleures l’année suivante. Dans quatre des cinq autres années, une seule a réussi l’exploit. Dans l’autre cas, trois titres à peine plus performants y sont parvenus.

Au cours de 13 des 18 dernières années, aucune action américaine ayant enregistré les 10 meilleures performances une année donnée n’a été classée parmi les 10 meilleures l’année suivante. Dans quatre des cinq autres années, une seule a réussi l’exploit. Dans l’autre cas, trois titres à peine plus performants y sont parvenus.

Il est même rare de rester dans le top 100. En moyenne, 15 entreprises par an ont réussi à figurer dans le top 100 pendant deux années consécutives.

Les chances de réapparaître dans le top 10 ou le top 100 deux ou trois ans plus tard sont tout aussi faibles.

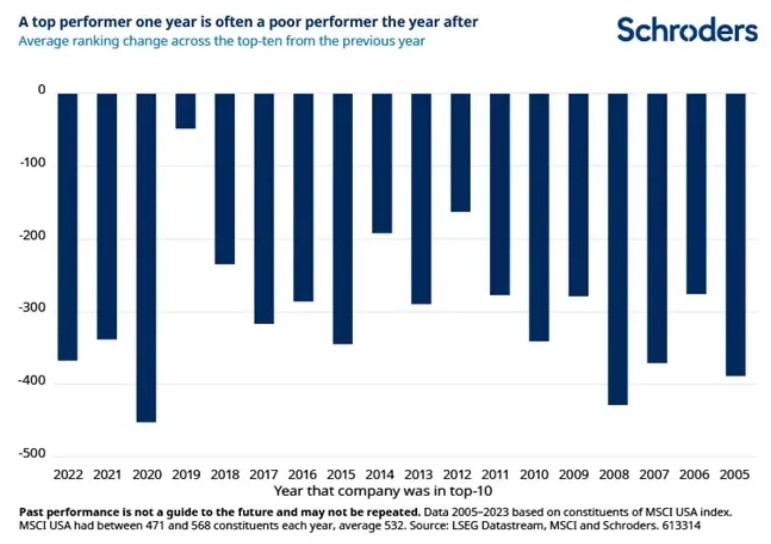

Ce n’est même pas qu’elles continuent à bien se comporter, mais qu’elles s’éloignent de la gloire. Au cours de 14 de ces 18 années, les entreprises figurant dans le top 10 ont chuté dans la moitié inférieure du classement des performances l’année suivante, en moyenne. Elles étaient plus susceptibles de figurer parmi les actions les moins performantes que parmi les meilleures. En règle générale, leur chute dans le classement a été brutale.

Des tendances similaires existent sur d’autres marchés. Au Japon et au Royaume-Uni, au cours de 11 années sur 18, la moyenne des 10 meilleures performances est tombée dans la moitié inférieure de la distribution des performances l’année suivante. En Allemagne, cela s’est produit au cours des 18 dernières années, à l’exception de quatre.

Les leçons

En tant qu’êtres humains, nous aimons tous les bonnes histoires. Et qu’est-ce qui fait une meilleure histoire qu’un gagnant? Le battage médiatique est excitant! C’est pourquoi l’investissement axé sur la valeur est psychologiquement si difficile à mettre en pratique. Il s’agit d’acheter les perdants, les actions mal aimées.

Plus généralement, les graphiques ci-dessus montrent pourquoi les investisseurs doivent être prudents lorsqu’ils recherchent la performance. Les fortes hausses ont tendance à faire grimper les valorisations par rapport aux fondamentaux, comme les bénéfices. Les cours des actions commencent à susciter des attentes de plus en plus optimistes. À un moment donné, Tesla s’est négocié sur une valorisation de plus de 200 fois les prévisions du consensus pour ses bénéfices des 12 prochains mois (aujourd’hui, la valorisation est de 77 fois). Les anciens «Magnificent-7*» sont collectivement deux fois plus chers que le reste du marché, en termes de multiple des bénéfices des 12 prochains mois. Certaines entreprises peuvent être en mesure de répondre à ces attentes (c’est ce qui est le plus difficile à identifier). Beaucoup ne le pourront pas. Et il suffit d’une petite erreur dans les bénéfices ou d’un petit changement dans l’environnement extérieur – comme cela s’est produit ce mois-ci – pour que le prix des actions réagisse de manière disproportionnée par rapport aux «valeurs vedettes».

Les entreprises qui gagnent à long terme ne sont souvent pas celles qui enregistrent les meilleures performances au cours d’une année donnée, mais celles qui peuvent croître durablement à long terme (ce qui signifie qu’elles peuvent continuer à le faire, sans faire référence à la durabilité au sens ESG, bien que ces concepts puissent être liés). Plusieurs années de bons résultats et de performances peuvent facilement se cumuler au fil du temps pour produire de meilleurs rendements, de manière moins désordonnée, que si vous étiez tenté de courir après les meilleurs résultats.

Par exemple, 100 dollars investis dans une action qui augmente de 10% par an pendant trois ans vaudront 133 dollars à la fin. Le rendement annuel moyen (arithmétique) d’une action qui augmente de 20%, baisse de 10% et augmente de 20% est également de 10%. Mais 100$ investis dans cette action ne vaudraient que 130$ après trois ans.

Le momentum a été une stratégie d’investissement populaire ces dernières années, mais la recherche naïve de la gloire est susceptible d’entraîner des coûts élevés et des rendements médiocres. Pour citer les mégastars du hip-hop, Public Enemy: ne croyez pas au battage médiatique.

* Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta Platforms, Tesla

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.