Des betas bull et bear asymétriques permettent de protéger le portefeuille lors des baisses, tout en participant à la hausse des marchés.

Par Etienne Vincent, Head of Quant strategy and marketing chez OSSIAM

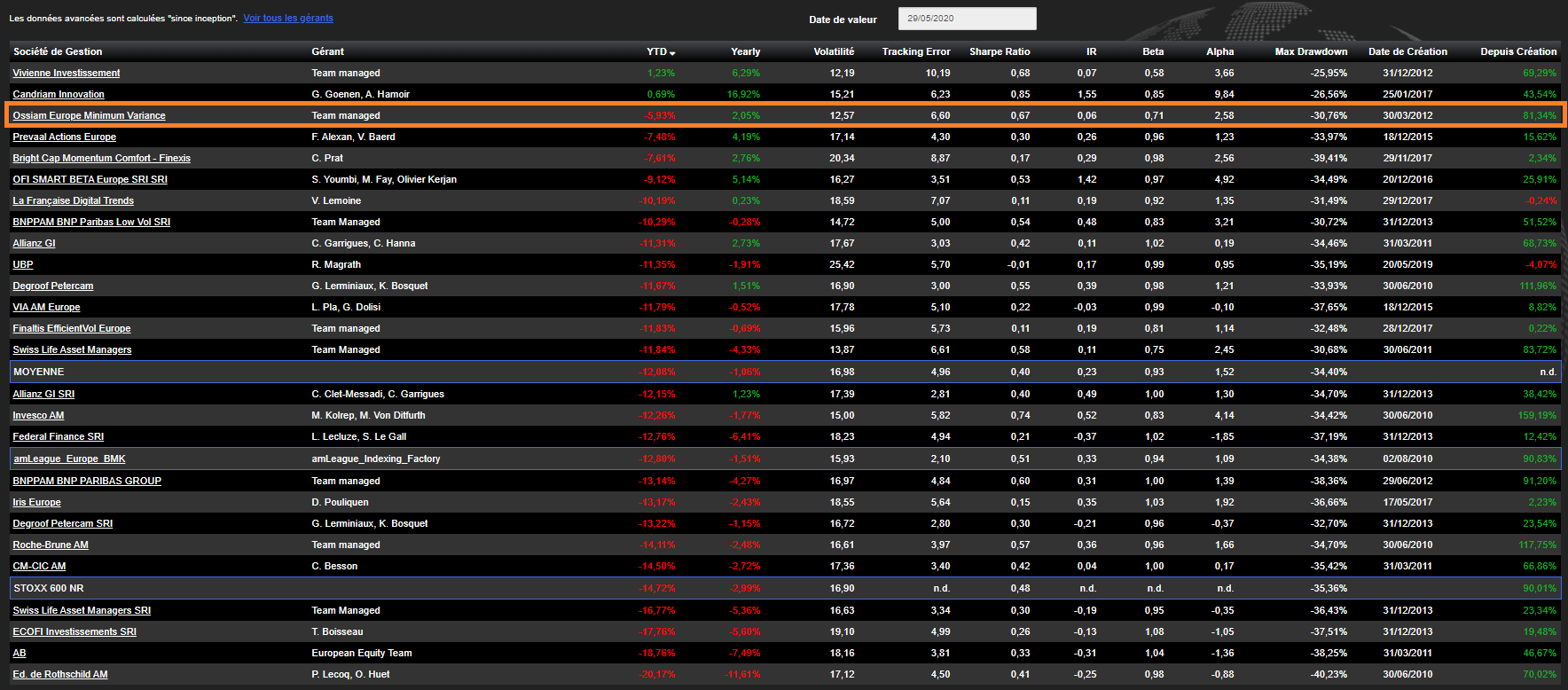

La stratégie Ossiam enregistrée sur la plateforme de comparaison de gestions am-league.com dans la catégorie Europe, a fait preuve d’une très bonne résistance sur les 5 premiers mois de 2020. Alors que l’ensemble du marché baissait fortement jusqu’à mi-mars puis rebondissait rapidement, la stratégie d’Ossiam n’a reculé que de 5.93% sur ces 5 mois. Sur la même période le benchmark Stoxx 600 perdait 14.72% et la moyenne des 26 gérants enregistrés sur la plateforme enregistrait une performance négative de 12.08%.

La stratégie Ossiam enregistrée sur la plateforme de comparaison de gestions am-league.com dans la catégorie Europe, a fait preuve d’une très bonne résistance sur les 5 premiers mois de 2020. Alors que l’ensemble du marché baissait fortement jusqu’à mi-mars puis rebondissait rapidement, la stratégie d’Ossiam n’a reculé que de 5.93% sur ces 5 mois. Sur la même période le benchmark Stoxx 600 perdait 14.72% et la moyenne des 26 gérants enregistrés sur la plateforme enregistrait une performance négative de 12.08%.

Une analyse trop rapide de cette surperformance serait de l’attribuer uniquement au coté défensif de cette stratégie. En effet, en privilégiant les titres et les secteurs faiblement volatiles, cette stratégie est défensive et réagit donc moins négativement dans les baisses, ce qui se traduit par un beta de 0.76 sur la période de janvier à mai. Cependant, ce niveau ne suffirait pas à atteindre une surperformance telle que celle constatée sur l’ensemble de la période.

On constate en réalité que l’essentiel de cette surperformance s’est construit dans la baisse jusqu’au 23 mars, mais n’a pas été entièrement perdu dans le rebond de marché ultérieur. Cette caractéristique se mesure par les betas bull et bear, respectivement de 0.67 et 0.88 sur cette période.

Ce comportement de la stratégie est conforme à la découverte par Robert Haugen dans les années 70 du phénomène de l’anomalie de faible volatilité. En contradiction avec la théorie financière classique, qui prévoit une proportionnalité des risques et des rendements des actifs financiers, ce chercheur américain avait découvert cette forme d’asymétrie de comportement des actions peu volatiles.

Robert Haugen avait également remarqué que cette anomalie se concrétise surtout à certains moments, lorsque surviennent des ‘surprises’, qu’elles soient globales ou liées spécifiquement à l’activité de l’entreprise, parce que ces surprises ont en moyenne un effet plus négatif sur les titres volatiles. Le covid-19 vient nous rappeler l’importance de cette découverte.

En résumé, il serait plus facile de surperformer les marchés en période baissière, car les risques sont prédictibles, alors que les rendements positifs sont difficiles à prédire et relativement uniformes.

La finance comportementale a pour objet l’analyse des marchés sous l’angle de la psychologie des différents acteurs. Les prix Nobel attribués à Robert Shiller en 2013 et Richard Thaler en 2017 sont en grande partie la reconnaissance de l’apport de cette approche à la compréhension des marchés. Elle explique ainsi la persistance de cette anomalie de faible volatilité par les biais émotionnels et cognitifs des investisseurs : excès de confiance, biais d’estimation et biais de représentation principalement. Les actions faiblement volatiles sont moins « remarquables », ce qui en fait des actions négligées, alors que les actions volatiles, très suivies, sont souvent surachetées.

La finance comportementale analyse malheureusement également la difficulté à contre-carrer les biais cognitifs: tout comme les mesures d’hygiène sanitaires ne paraissent importantes qu’une fois que l’épidémie sévit, l’intérêt des stratégies de réduction des risques n’est évident qu’après la survenance de la crise.

Pour un investissement en actions sur longue période, plutôt que de chercher à anticiper quand et comment les crises surviendront, il vaut donc mieux s’en remettre à la sage expression proverbiale du 19ème siècle: prudence est mère de sureté.

Découvrez la méthodologie amLeague dans cet article

source: amLeague, données au 29.05.2020