Dans l'univers des hedge funds et plus précisément dans le secteur du long/short, ce fonds délivre une performance consistante. Les commentaires de son gérant apportent plusieurs éléments de réflexion pour la suite de l'année voire pour 2022.

Performance du fonds

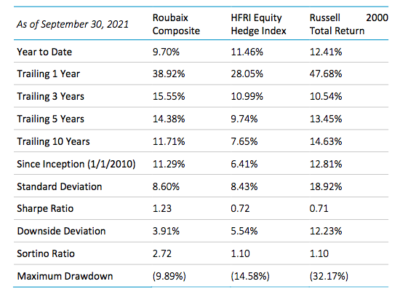

Prosper Stars & Stripes a enregistré une hausse de 7,0% au 30 septembre 2021, contre un gain de 12,4% pour l’indice Russell 2000 Total Return (le « Russell »), et un rendement de 9,2% pour le groupe de référence de hedge funds long/short equity, représenté par l’indice HFRX Equity Hedge (le « HFRX »).

Sur une base brute, le portefeuille long du fonds composite a généré un rendement total de 27,3% depuis le début de l’année, soit plus de deux fois le rendement du Russell. Cela a permis d’obtenir un alpha brut de 12,4% depuis le début de l’année par rapport à l’indice de référence. Cette forte performance a été partiellement compensée par le portefeuille court, qui a perdu 4,0% d’alpha brut depuis le début de l’année. Le portefeuille short a été confronté à un défi de taille cette année, car 9 des 11 secteurs GICS de l’indice Russell étaient en territoire positif, et 8 de ces 9 secteurs positifs ont affiché un rendement total en cumul annuel supérieur à celui de l’indice lui-même.

Les petites capitalisations ont sous-performé au 3ème trimestre

Les petites capitalisations ont été à la traîne des grandes capitalisations au cours du troisième trimestre. Une croissance économique plus faible peut avoir un impact sur les petites entreprises en général par rapport aux grandes entreprises plus diversifiées. Cette situation a eu un impact sur le fonds, car elle a exercé une pression sur les investissements longs, qui ont en moyenne deux fois plus de poids que les positions courtes. En outre, le repli de la reprise dû à la variante Delta de COVID-19 et aux perturbations supplémentaires de la chaîne d’approvisionnement a entraîné une sous-performance de certaines actions.

Tendances macro-économiques

Au cours du troisième trimestre, l’économie américaine a poursuivi son redressement rapide après la récession provoquée par la pandémie. Le consommateur américain reste dans une position très forte, car les taux d’épargne élevés et les salaires en hausse permettent d’espérer que les dépenses resteront robustes à l’avenir. En outre, la richesse des ménages américains a continué de croître, bénéficiant de la combinaison de la hausse des prix de l’immobilier et de la valeur des investissements.

Si ces tendances à la reprise restent sur une trajectoire solide, d’autres ont commencé à varier. Une mesure clé de la reprise économique dans le secteur industriel cyclique, l’indice des directeurs d’achat (PMI), a atteint un sommet en mars 2021 et a depuis baissé de 4 points pour atteindre un niveau de 61,1 en septembre. Le secteur du logement a montré des signes de fatigue, la hausse des prix des maisons rendant les acheteurs plus prudents. Les ventes d’automobiles, qui se sont avérées étonnamment fortes au début de la reprise, ont également connu un ralentissement.

L’inflation vient s’ajouter aux défis posés par les goulets d’étranglement de la chaîne d’approvisionnement. Le taux d’inflation est plus élevé qu’il ne l’a été depuis des décennies. Bien que certains changements dans l’inflation puissent être bien accueillis, en particulier les salaires pour les emplois les moins rémunérés, l’argument selon lequel l’inflation est transitoire est certainement remis en question par la longue période pendant laquelle les prix restent élevés.

Perspectives

Même si les défis sont plus nombreux du point de vue du marché qu’il y a quelques trimestres, les perspectives demeurent constructives. Les consommateurs et les entreprises restent en très bonne santé financière. Les emplois et les salaires augmentant en même temps, les consommateurs ont de l’argent de côté pour dépenser et la santé structurelle de ce grand moteur d’activité est exceptionnellement solide. De même, les marges bénéficiaires des entreprises sont élevées et les bilans sont sains, ce qui crée un autre catalyseur de l’activité économique. En outre, la récente reprise a été atténuée ou retardée par deux facteurs clés. Premièrement, les restrictions et les inquiétudes causées par la pandémie continuent de déprimer l’activité dans certains domaines, notamment les voyages et les loisirs. Deuxièmement, les perturbations de la chaîne d’approvisionnement limitent la production de produits de consommation, ce qui entraîne un report des dépenses. En conséquence, le rythme de la reprise a été retardé, peut-être pour le meilleur, car cela donnera à cette reprise des raisons supplémentaires de poursuivre la croissance en 2022 et au-delà.

Pour 2022, les perspectives pourraient être meilleures que ce que l’on craignait. La vague actuelle de COVID-19 s’atténue enfin, ce qui aura des effets positifs sur tous les plans, notamment sur la croissance de l’emploi et la confiance des consommateurs. Les deux tiers environ de l’économie étant liés à la consommation, les gains en termes d’emploi, de salaire et de richesse montrent que le cycle économique post-pandémique possède les éléments nécessaires pour compenser la réduction des mesures de relance monétaire et budgétaire.

Positionnement du fonds

Quelques secteurs bénéficieront d’un nouvel élan comme celui des voyages de loisirs. Après avoir été interdits ou découragés pendant près de deux ans, ces voyages reprennent. Le temps passé à la maison et sans le plaisir des vacances souligne à nouveau une tendance générale qui se dessine depuis un certain temps, à savoir une évolution vers les expériences plutôt que vers les objets.

Indépendamment de l’économie, le fonds continue à investir dans des entreprises dont la croissance séculaire est le principal moteur de la création de valeur. Le secteur des soins de santé continue d’être un domaine dynamique pour investir dans des sociétés qui sont des fournisseurs à forte valeur ajoutée pour des marchés finaux à croissance rapide.

Par contre d’autres secteurs se trouvent en difficulté. Un certain nombre d’entreprises sont aux prises avec une combinaison de demande plus faible à court terme, d’augmentation des coûts des intrants et de contraintes de la chaîne d’approvisionnement. Cette situation devrait entraîner une révision à la baisse des résultats de compagnies affectées par cette situation.

Le fonds investit dans un univers relativement restreint et se concentre sur 30 à 50 positions « long » et sur 30 à 50 positions « short ». La taille des positions est telle que le fonds garde sa capacité à changer rapidement de sociétés selon les risques ou les opportunités de marché.

Pour plus d’information vous pouvez consulter le site www.prosperfunds.ch ou contacter l’équipe Team@prosperfunds.ch