Si la trajectoire de politique monétaire aux États-Unis et en zone Euro paraissait très claire et très certaine début 2024, la vigueur retrouvée de l’inflation américaine remet en question le consensus de début d’année, qui n’est plus ni clair ni certain.

Par Gilles Frisch, Directeur Gestion High Yield

Quelles sont les conséquences de ce changement pour les marchés High Yield et comment adapter la gestion à cette nouvelle donne?

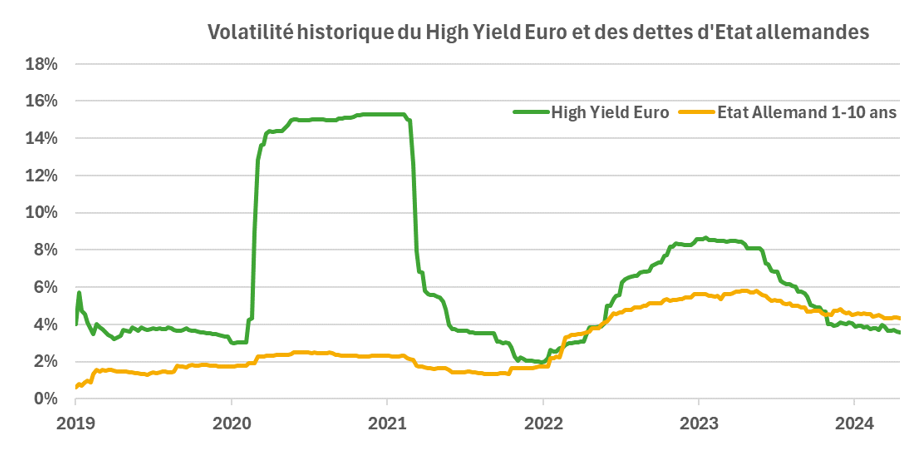

Commençons par faire un constat un peu surprenant: le marché High Yield Euro a été très peu sensible au regain de volatilité récent des taux. Ainsi la volatilité du High Yield Euro est plus faible que celle des obligations d’Etat allemandes depuis plusieurs mois, ce qui n’arrive quasiment jamais! Ce phénomène contredit aussi en apparence l’idée simple qu’un actif risqué est plus volatile qu’un actif (perçu comme) non-risqué!

Commençons par faire un constat un peu surprenant: le marché High Yield Euro a été très peu sensible au regain de volatilité récent des taux. Ainsi la volatilité du High Yield Euro est plus faible que celle des obligations d’Etat allemandes depuis plusieurs mois, ce qui n’arrive quasiment jamais! Ce phénomène contredit aussi en apparence l’idée simple qu’un actif risqué est plus volatile qu’un actif (perçu comme) non-risqué!

Comment expliquer cette moindre volatilité des obligations High Yield Euro?

Probablement en se mettant à la place d’un investisseur dans le contexte actuel. En effet le High Yield Euro lui offre:

- Un portage attractif autour de 6% dont 3% de taux et 3% de spread de crédit ;

- Une duration entre 3 et 4 ans, soit moins que le gisement des obligations d’Etat ;

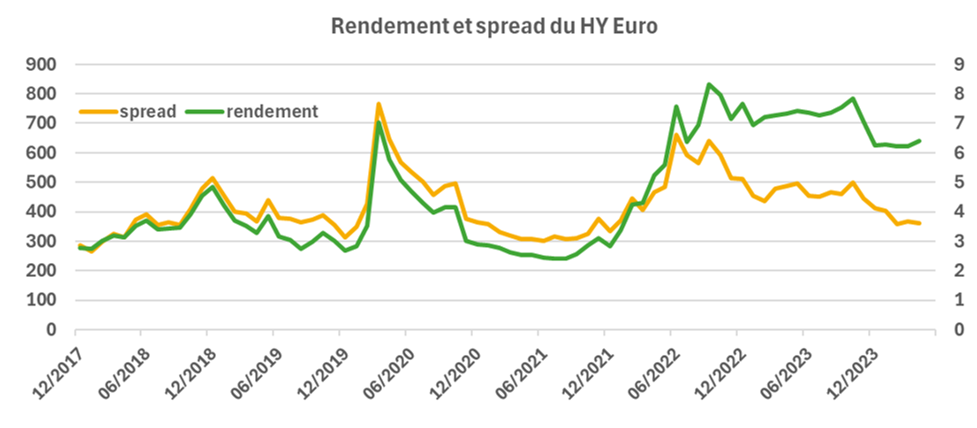

- Et lors des soubresauts récents, une stabilité du rendement (la variation de spread contrebalance la variation de taux) comme illustré sur le graphique ci-après.

La clé réside probablement dans ce dernier point: La majorité des investisseurs analysent le marché High Yield à l’aune du rendement (attractif) et non du spread de crédit (moyen).

Ce rendement attractif couplé à une moindre volatilité actuelle renforce l’attrait de la classe d’actif pour les mois à venir. Comment profiter de cette opportunité?

Nous pensons qu’un rendement attractif est favorable aux stratégies de portage. En revanche, un spread de crédit moyen est défavorable aux stratégies qui recherchent les gains en capital. Il faut donc privilégier le portage, la diversification des risques et la qualité à l’intérieur du High Yield Euro.

C’est en ce sens que nous avons positionné le portefeuille de notre fonds MAM Target 2027:

- Diversification sur plus de 100 émetteurs, ce qui permet de réduire beaucoup l’impact qu’un accident de crédit individuel aurait sur la performance;

- Portefeuille à majorité BB avec une poche de 15% de BBB (risque d’accident très faible) et une sélection très rigoureuse sur la poche B;

- Investissement dans une poche de dettes seniors bancaires qui permet de réduire beaucoup le risque du portefeuille et de rajouter un des rares secteurs qui bénéficie des taux élevés.

Ce portefeuille bien diversifié et de meilleure qualité que celle du marché High Yield offre un rendement brut de 5,56%* pour une duration moyenne d’environ 3 ans. Ce profil de rendement / risque nous parait à la fois attractif et bien adapté à l’environnement actuel d’incertitudes sur la politique monétaire où les taux devraient rester volatiles.

*Rendement à maturité du portefeuille au 03/05/24, source Mandarine Gestion.

Achevé de rédiger le 06/05/2024

Ce document est destiné à des clients professionnels. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine Gestion. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables. Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et notamment, en ce qui concerne la description des processus de gestion qui ne constitue en aucun cas un engagement de la part de Mandarine Gestion. Mandarine Gestion ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.

Les OPCVM cités dans ce document sont autorisés à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Les performances, classements, prix, notations et statistiques passés ne sont pas un indicateur fiable des performances, classements, prix, notations et statistiques futurs. Les performances ne sont pas constantes dans le temps et ne font l’objet d’aucune garantie. Les risques et les frais relatifs à l’investissement dans les OPCVM sont décrits dans les prospectus de ces derniers. Les prospectus et les documents périodiques sont disponibles sur simple demande auprès de Mandarine Gestion et consultables sur le site www.mandarine-gestion.com. Le prospectus doit être remis au souscripteur préalablement à la souscription et il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans un OPCVM Les principaux risques de ces OPCVM sont les suivants : risque actions, risque de perte de capital, risque de gestion discrétionnaire, risque de change, risque de taux et risque de crédit. Les descriptifs et les détails de ces risques figurent dans le prospectus complet de l’OPCVM concerné.