Performance et classement des gérants actifs en actions européennes. Commentaire de Catherine Garrigues, responsable de la gestion Actions sur le pôle Allianz GI Paris.

L’intégration des facteurs climatiques comme source de valeur dans une gestion active

Par Catherine Garrigues, responsable de la gestion Actions sur le pôle ALLIANZ GI Paris

2019 restera une année boursière exceptionnelle pour les actions européennes.

2019 restera une année boursière exceptionnelle pour les actions européennes.

Si je devais qualifier les 2 éléments les plus directement liés à cette performance de nos mandats, je citerais les facteurs suivants:

- le passage généralisé des taux européens en territoire négatif, ce qui a influé sur notre positionnement sectoriel au 1er semestre;

- l’intérêt croissant des investisseurs pour les questions climatiques, devenues en tous cas pour nous des critères prédominants dans nos choix d’investissement.

La baisse des taux a rendu la classe d’actifs actions relativement résiliente ; en effet nombreux sont les investisseurs qui auraient souhaité prendre des profits après le rebond inattendu du 1er semestre 2019, mais pour faire quoi? Avec la disparition du rendement sur le marché obligataire dans un nombre important de pays en Europe, une très large majorité des actions cotées offrent un rendement attrayant, même les grandes valeurs à forte visibilité (luxe, staples, utilities), et aussi les valeurs technologiques qui allient forte croissance et rendement.

Il est vrai que l’intégration des critères E, S et G est en place depuis longtemps dans notre gestion, et qu’elle est devenue la norme dans le marché, mais les risques liés au réchauffement climatique même s’ils restent encore flous et difficilement prévisibles et chiffrables, sont apparus clairement dans les discours des entreprises, sous l’impulsion des régulateurs et de la Commission européenne.

Nous, gérants actifs, les intégrons dans notre choix de valeurs et de secteurs, et nous avons choisi les graphiques ci-après pour illustrer leur importance: les valeurs du secteur des utilities ont des performances positivement corrélées avec la dimension climatique.

Le secteur des utilities de génération et celui de l’extraction de pétrole/gaz sont les plus émetteurs de CO2 et de GHG, les investisseurs institutionnels sont de plus en plus nombreux à réduire, voire supprimer leur exposition aux acteurs les moins vertueux. En effet les utilities les plus vertueuses en terme d’évolution de leur mix énergétique affichent des performances nettement supérieures à la moyenne du secteur ; par ailleurs on constate une nette perte de corrélation entre les performances des Majors pétrolières et le cours du baril de pétrole, surtout à partir de 2018.

Nous avons délaissé le secteur automobile dans son ensemble pour des raisons uniquement liés à la règlementation sur les émissions de CO2 et l’incroyable disruption technologique auquel le secteur doit faire face pour électrifier ses voitures ; nous avons en revanche investi en amont de la chaine de valeur, par exemple dans les sociétés spécialisées dans la recherche externalisée, dans les semi-conducteurs, des choix figurant parmi les meilleures contributions à notre performance en 2019.

Enfin le thème de l’efficacité énergétique figure en bonne place depuis longtemps dans nos portefeuilles.

Mandat Europe Extended de amLeague

Performance sur 5 ans

10 principales positions

Positionnement sectoriel

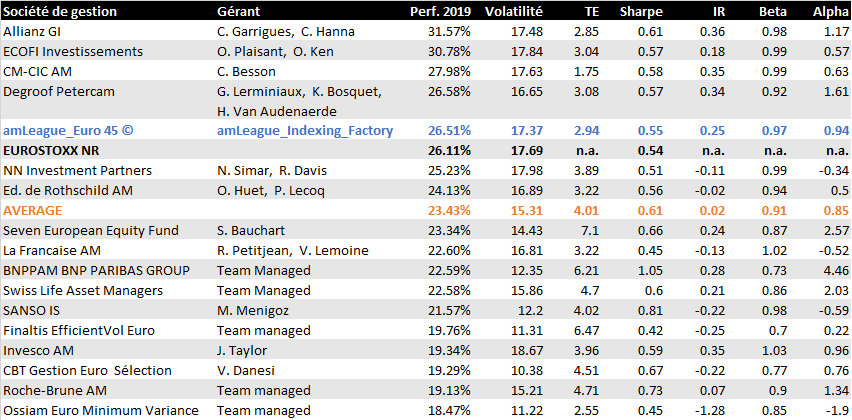

Classement 2019 des gérants Actions Euro

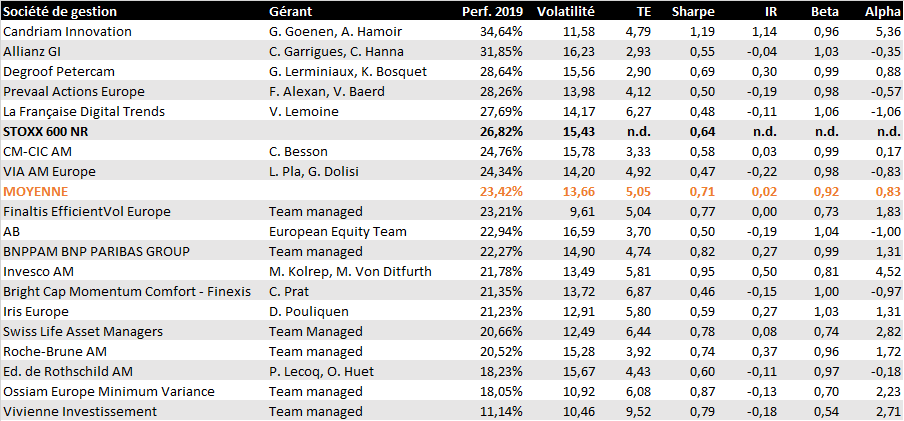

Classement 2019 des gérants Actions Europe

source: amLeague, données au 31.12.2019

Découvrez la méthodologie amLeague dans cet article.