«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

Les points à retenir:

- Les mois de décembre présentent une surperformance bien connue des investisseurs.

- Cette surperformance est historiquement encore plus prononcée les années d’élection américaine et les années à forte performance action à novembre.

- Cette surperformance est historiquement homogène et moins forte pour la technologie et les actions de croissance – une lueur d’espoir pour les investisseurs diversifiés.

On en parle souvent parmi les gérants de portefeuilles, mais comme nombre de curiosités statistiques inexpliquées, le «Santa Rally» reste un sujet tabou du monde de l’investissement. A mi-chemin entre analyse technique et finance comportementale, le mythe du rallye de décembre a la vie dure. Que peut-on dire de ce phénomène qui anime nos fins d’années? Les mois de décembre sont-ils réellement plus profitables que les autres? Quels indices en profitent le plus ? Y a-t-il des secteurs qui délivrent des rendements plus importants que les autres? Et enfin, les années d’élections US sont-elles davantage sujettes au rallye de Noël? Le flux de nouvelles géopolitiques et politiques restant complexe, penchons-nous sur des raisons d’espérer une fin d’année clémente pour les portefeuilles diversifiés.

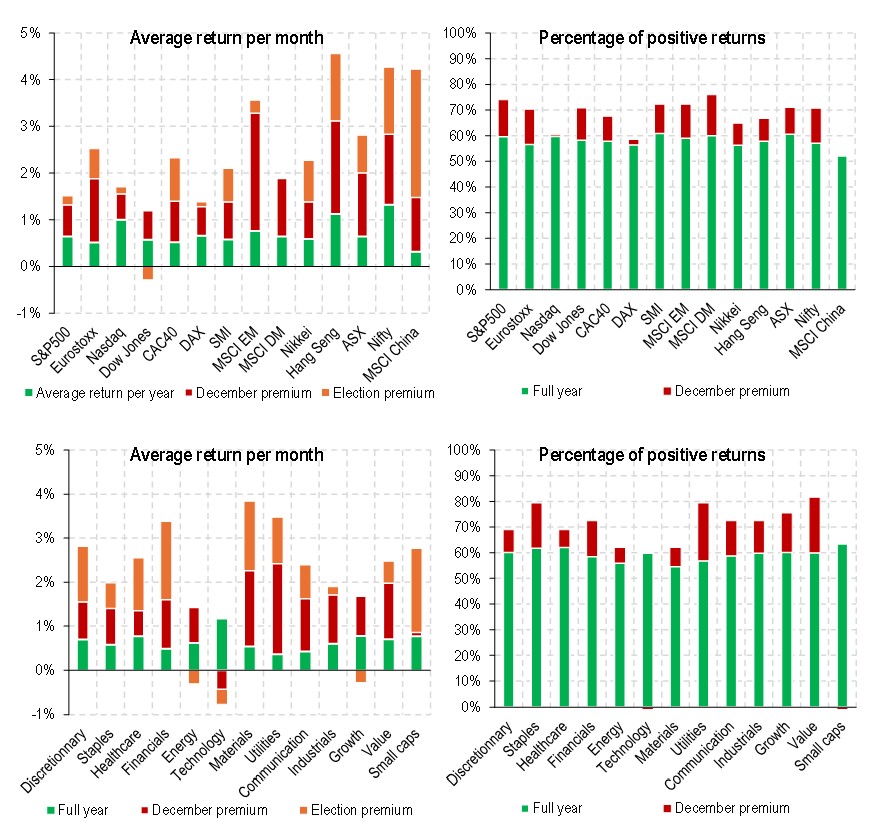

En décembre, les indices montent

L’analyse des indices MSCI depuis 1970 ne laisse que peu de place au doute: les mois de décembre présentent un profil de rendement qui tient de l’anomalie. Celle-ci peut être résumée en deux points:

- Si la performance mensuelle de long terme des actions monde atteint en moyenne 0.64%, la performance des mois de décembre fait plus que doubler ce chiffre pour atteindre 1.9%.

- Si la fréquence des performances positives mensuelles s’établit à 60%, celle des mois de décembre atteint 73%.

L’anomalie est trop forte pour être ignorée, et ce d’autant plus que l’on est un investisseur diversifié: la «prime de Noël» pour les actions monde s’établit donc à 1.24% – une confortable surperformance pour finir l’année. On le lit sur le graphique 1, et on y reviendra, c’est d’autant plus le cas que cette surperformance touche un large nombre de marchés actions. Mais ce n’est pas tout: les années d’élections américaines (soit les 13 dernières élections depuis 1970), cette surperformance est encore plus prononcée pour de nombreux indices. Par exemple, dans le cas du MSCI China, la surperformance pour un mois de décembre classique atteint 1.47%, mais cette performance dépasse les 4% en moyenne les années d’élections US. Coté actions monde, l’effet des élections américaines se fait timide en termes de performance, mais se perçoit davantage dans les fréquences de rendements positifs: 85% des mois de décembre suivant une élection américaine présentent des rendements positifs. Les deux seuls cas pour lesquels la performance a été négative en décembre étaient en 1980 (à la suite de l’élection de R. Reagan) et 1996 (à la suite de la réélection de B. Clinton).

Enfin, si l’on s’intéresse à la performance des mois de décembre suivant une année de forte performance, les chiffres sont encore plus marquants (quoi que moins nombreux): les années avec une performance supérieure à 10% sur les actions monde à fin novembre présentent en moyenne une performance en décembre de plus de 2.5%, et une performance positive dans 78% des cas. On lit bien ici la particularité de l’effet du mois de décembre: il s’agit vraisemblablement d’un effet moutonnier conduisant les investisseurs à suivre un peloton de tête tentant une échappée de fin d’année (généralement sur fonds de rachats d’actions par les entreprises de la cote). Quel que soit le bout de la lorgnette par lequel on analyse ces chiffres, le mois de décembre présente des caractéristiques hors du commun. Ce rallye touche il cependant l’ensemble des actions?

Source : Bloomberg, LOIM. Calculs au 26.11.2024.

Et ça monte globalement

La Figure 1 présente un certain nombre de détails autour du rallye de décembre, en termes de secteurs et géographies. Quelques éléments peuvent sembler intéressant étant donné l’hétérogénéité actuelle des performances des marchés actions régionaux et sectoriels :

- Tout d’abord, une vaste majorité de secteurs et de géographie semblent tirer leur épingle du jeu en décembre. Historiquement, le rallye de décembre est un rallye qui profite au plus grand nombre et c’est une bonne nouvelle pour nombre d’investisseurs institutionnels qui n’ont pas fait le choix de la concentration en 2024.

- En termes de géographie, on le lit clairement sur les graphiques, les émergents et les grandes capitalisations européennes profitent davantage des mois de décembre que les actions US. Lorsque l’on analyse les résultats, on y trouve le facteur essentiel de ce succès: les mois de décembre sont en moyenne des mois au cours desquels le Dollar recule, sur fonds de détente des taux court. Ce recul du Dollar explique une part importante de la surperformance des actifs qui souffre de ses phases de montée.

- En termes de secteurs, les différences sont moins marquées que dans le cas des géographies: la vaste majorité des secteurs et des styles profitent des mois de décembre. Seule une minorité d’entre eux semble à la traine: principalement la technologie et l’énergie coté secteurs alors que coté styles, la value surperforme à la fois croissance et petites capitalisations.

Ces différents éléments ne sont bien évidemment que des moyennes historiques et décembre 2024 sera un nouveau cas particulier venant s’agréger aux autres pour former les chiffres qui viennent d’être présentés. On notera cependant la surperformance de secteurs, de géographies et de styles qui apporteraient à 2024 une meilleure homogénéité à une performance qui reste anormalement concentrée. On se souviendra aussi que des 13 derniers mois de décembre à performance négative, 2018 (sur fonds de guerre commerciale), 2022 (sur fond de guerre contre l’inflation) et 2002 (sur fonds d’éclatement de la bulle technologique) ont su marquer négativement les portefeuilles : ils sont les pires mois de décembre de l’histoire post-Bretton Woods – un message de prudence pour décembre… 2025?

Ce que cela signifie pour All Roads

L’allocation de portefeuille de nos stratégies continue d’afficher une remarquable diversification entre obligations, actions et matières premières pour le moment. Un hypothétique rallye de décembre profiterait à notre allocation d’autant plus qu’il se produirait sur fonds de détente des taux longs, et donc de performances positives du coté obligataire également. Notre allocation n’étant par nature pas concentrée sur un petit nombre d’actifs, les perspectives d’un rallye de Noël «classique», et donc large et homogène, nous permettrait de finir l’année sur une solide performance en décembre.

Pour dire les choses simplement, les mois de décembre sont généralement des mois très positifs pour les porteurs d’actifs cycliques.

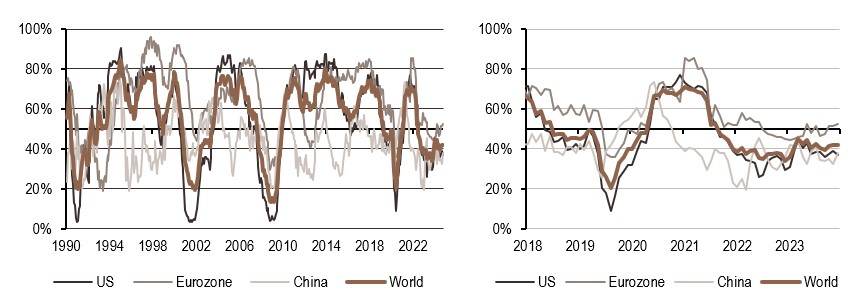

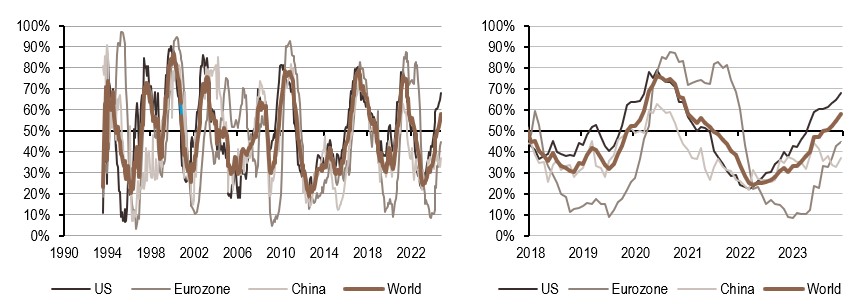

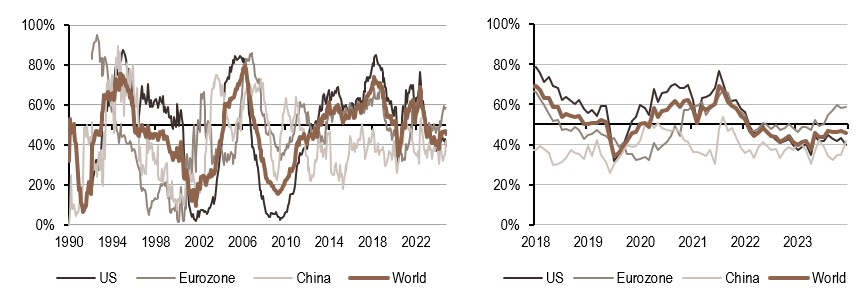

Coin macro/prévision immédiate

L’évolution la plus récente de nos indicateurs exclusifs de prévision immédiate pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale est conçue pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Nos signaux de croissance continuent de souligner le climat de reprise actuel, avec 57% de données en progression au cours du mois.

- Nos signaux d’inflation sont clairement en mouvement: là où il y a encore quelques semaines les surprises d’inflation étaient positive et en croissance, elles sont désormais positives mais décroissante, un signal positif pour les obligations d’Etat.

- La politique monétaire devrait rester accommodante, quelle que soit la zone que l’on analyse. Aux Etats-Unis, les récentes minutes du FOMC sont cohérentes avec le message de nos indicateurs.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.