«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Trevor Leydon, Head of Risk Management

En résumé:

- Le choc des taux de 2022 a réduit la capacité des marchés à faire face à de nouveaux chocs.

- La tendance à la désinflation actuellement remise en cause pourrait pousser les banques centrales à durcir leur politique de resserrement.

- La capacité d’absorption des chocs des marchés étant plus faible, cela pourrait être à l’origine d’un atterrissage plus difficile pour les marchés – une situation dangereuse à l’heure actuelle.

La tendance à la désinflation observée depuis le quatrième trimestre de l’année dernière a constitué une bouffée d’oxygène pour les marchés et les investisseurs jusqu’en janvier de cette année. Avec une nouvelle série de chiffres remettant cette tendance à la désinflation en question, les marchés ont commencé à douter de sa poursuite. Si la Fed et la BCE décident d’accroître la pression qu’elles exercent déjà sur leurs économies et marchés respectifs, la stabilité financière pourrait être menacée. La question qui se pose alors est la suivante: que devient le risque systémique? Pour répondre à cette question, il nous faut disposer d’une mesure de la stabilité financière. Notre regard s’est porté sur la méthode présentée par Kritzman et al. (2010) qui distingue les chocs qui menacent la stabilité financière et la capacité des marchés à absorber ces chocs – leur capacité de résilience. Lorsque l’on calcule ces mesures aujourd’hui, les chocs refluent mais la résilience des marchés semble affaiblie –

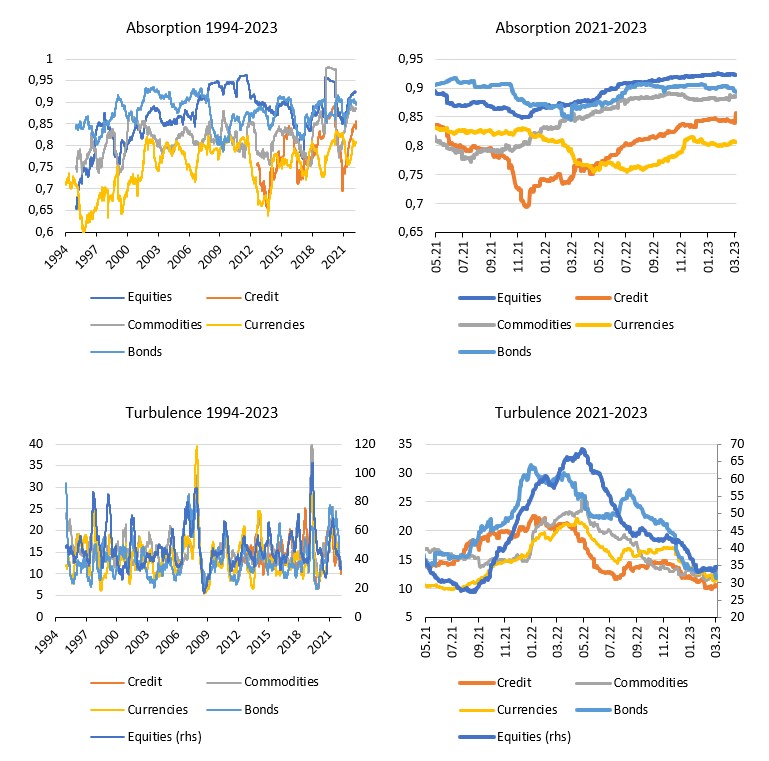

Absorption vs. turbulence

En 2010, Kritzman et al. ont proposé une nouvelle approche pour évaluer le risque systémique, ainsi qu’une méthodologie innovante mais simple pour le mesurer. Dans leur approche, il convient de faire la différence entre les chocs subis par les marchés et la capacité de ces derniers à les absorber. L’idée clé est d’établir une distinction claire entre ce que les marchés sont obligés de digérer et ce qu’ils peuvent absorber. La première notion est appréhendée par un ratio appelé « ratio de turbulence » qui se calcule simplement comme la différence entre les rendements et leurs tendances, au carré, et pondérée par leur risque sous-jacent. Une forte turbulence signifie donc que les rendements s’écartent considérablement de leur tendance récente et que leur volatilité récente dépasse la normale. Septembre 2008, février 2018 ou juin 2022 sont des exemples représentatifs de telles turbulences affectant les marchés – les actions pour les deux premiers et à la fois les actions et les obligations pour ce dernier.

Le deuxième concept – l’absorption – est probablement ce qui rend leur approche la plus intéressante. Lorsque les marchés reçoivent un choc, cela ne signifie pas nécessairement que la stabilité financière est menacée. Pour cela, les auteurs voient une deuxième condition nécessaire: les marchés doivent être dans une situation qui ne leur permet pas d’absorber ce choc. Comment proposent-ils de mesurer cette capacité d’absorption? En comparant la part du risque total des marchés expliquée par les facteurs principaux et communs aux marchés, tels qu’ils sont extraits d’une « analyse en composantes principales », une technique statistique qui extrait des rendements leurs facteurs communs. Par exemple, sur les marchés d’actions, lorsque les trois à cinq premiers facteurs expliquent une part anormalement élevée du risque total des actions, la capacité d’absorption des marchés est clairement compromise. En d’autres termes, pour que les marchés puissent absorber les chocs, ils doivent être en mesure de valoriser un éventail plus large de facteurs de risque. Prenons l’exemple des taux: lorsque le premier facteur (le niveau des taux) explique une part anormalement importante de la variance des taux, cela ne fait que mettre en évidence la saturation de la valorisation des taux par un facteur commun (le plus souvent la politique monétaire). Si ce facteur subit un choc, le risque systémique peut augmenter de manière significative. Dans leur article, les auteurs proposent une approche plutôt intuitive consistant à effectuer une analyse en composantes principales sur 50 indices sectoriels extraits de l’univers du S&P500, en retenant les cinq premiers et en évaluant leur pouvoir explicatif sur le risque total de cet univers. Leur méthode met clairement en évidence la hausse de l’indicateur d’absorption en 2008, avant la faillite de Lehman, soulignant ainsi la fragilité des marchés à ce moment-là. Que peut-on en déduire pour la situation actuelle?

Source: Bloomberg, LOIM

Le risque systémique actuel

La figure 1 montre le résultat de leurs calculs sur différents types d’univers: Actions américaines (pour reproduire leurs résultats), taux des obligations d’État, spreads de crédit, devises et matières premières. Nous avons appliqué leur méthodologie à ces univers d’investissement distincts sur la période 1994-2023, en utilisant une fenêtre roulante de 250 jours et en retenant, comme le recommande le document, un facteur pour toutes les cinq séries. La figure montre séparément le ratio d’absorption et la mesure de turbulence.

En commençant par le ratio de turbulence, les lectures récentes du graphique indiquent clairement que 2022 a été une année marquée par une turbulence qui a affecté toutes les classes d’actifs dans le même temps. Le choc est parti des obligations, atteignant un pic en décembre 2021 avant de se propager à l’ensemble des autres classes d’actifs. Après un second choc en août 2022 sur les obligations, l’indicateur de turbulence a ensuite affiché un déclin continu jusqu’à aujourd’hui: sous cet angle, le choc des taux d’aujourd’hui semble être plus derrière nous que devant nous.

Du point de vue actuel, c’est le ratio d’absorption qui est intéressant. Entre l’été et l’hiver 2021, la plupart des ratios d’absorption ont décliné pour atteindre l’un de leurs points historiques les plus bas, montrant comment la valorisation du risque Covid a été rapidement évacuée par les marchés : les investisseurs ont alors commencé à se concentrer sur d’autres facteurs de risque. En 2022, alors que des turbulences se produisaient sur les obligations, les capacités d’absorption plutôt bonnes des marchés ont commencé à se détériorer. Cette détérioration a touché la plupart des marchés, mais le crédit semble être l’endroit où cette détérioration est la plus visible. Étant donné qu’ils sont basés sur des indices de CDS, nous ne pouvons pas comparer la situation actuelle des marchés du crédit avec celle de 2008, mais nous pouvons probablement utiliser les résultats des auteurs en ce qui concerne les actions. Leurs conclusions incitent à la prudence en 2023: lorsque le ratio d’absorption augmente d’un écart-type, ils constatent que les rendements des actions sont en moyenne égaux à environ -3% dans le mois qui suit (sur la période 1998-2010).

Si nous ne voyons pas aujourd’hui de marqueurs d’une turbulence à venir dans les données dont nous disposons, l’analyse de ces métriques reste un appel à la prudence: avec le choc des taux de 2022, la capacité des marchés à absorber de nouveaux chocs est probablement mise à mal dès aujourd’hui. Cela pourrait limiter la capacité des banques centrales à lutter contre une inflation plutôt persistante sans nuire profondément aux marchés. De ce point de vue, une reprise de la tendance à la désinflation serait plus que bienvenue.

En d’autres termes, le choc des taux de 2022 a eu un impact négatif sur la capacité des marchés à faire face à de nouveaux chocs. La désinflation actuelle éviterait à la Fed de mettre cette capacité à l’épreuve, ce qui aurait des fâcheuses conséquences.

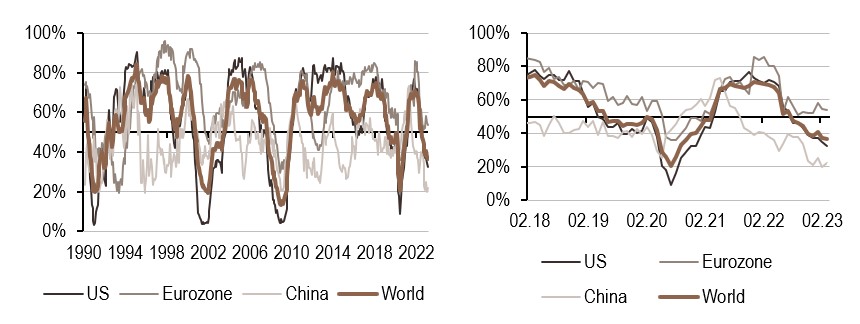

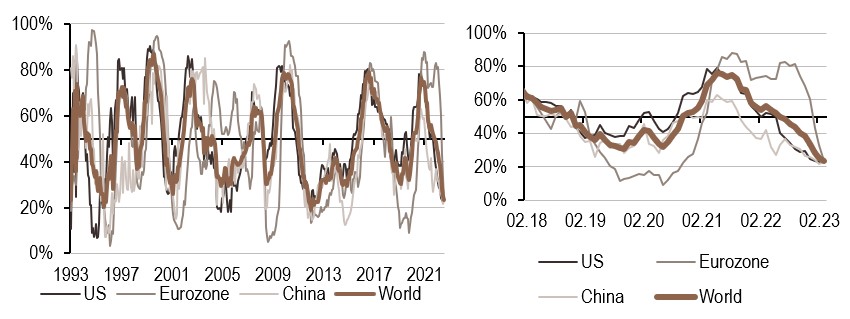

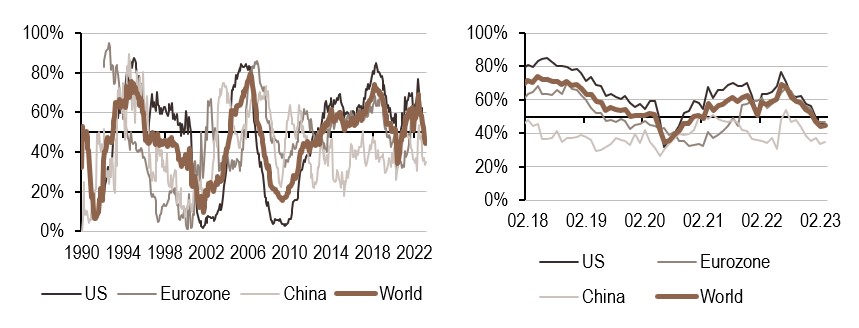

Macro/Nowcasting Corner

Les évolutions les plus récentes de nos indicateurs de nowcasting propriétaires pour la croissance mondiale, les surprises de l’inflation mondiale et les surprises de la politique monétaire mondiale, qui sont conçus pour suivre les derniers moteurs macroéconomiques qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a encore décliné cette semaine, essentiellement avec les données américaines. Notre indicateur entre clairement dans des zones basses.

- Les surprises en matière d’inflation devraient rester négatives, l’indicateur de la zone euro ayant encore décliné cette semaine.

- Notre indicateur de politique monétaire a franchi le seuil des 45% et reste pour l’instant en dessous de ce niveau. Il faut s’attendre à un statu quo de la part de nos banquiers centraux.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.