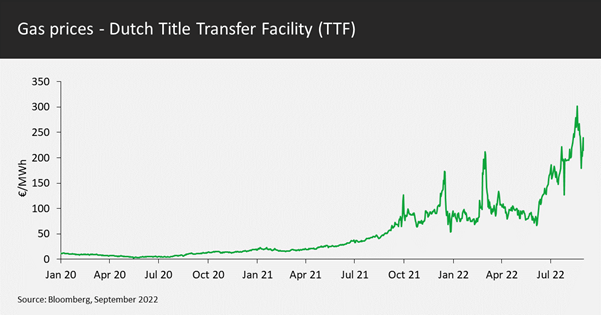

Depuis la fin de l'année 2020, le prix du gaz naturel a été multiplié par dix en Europe. La Russie a réduit son offre alors même que la demande repartait de l’avant dans le sillage du rebond des économies européennes, après avoir atteint des niveaux très faibles durant la pandémie de Covid-19.

Par Peter Michaelis, Head of Sustainable Investment

Ce choc sur les prix montre à quel point nos économies sont sensibles et dépendantes de l’énergie. Il témoigne aussi de la corrélation entre prospérité et disponibilité de l’énergie. Enfin, il démontre également le caractère régressif des hausses de prix de l’énergie. En moyenne, les personnes pauvres dépensent une proportion plus élevée de leur budget en énergie que les personnes aisées. Mais en hiver, tout le monde allume son chauffage et sa lumière, de sorte que les montants absolus dépensés sont similaires.

Ce choc sur les prix montre à quel point nos économies sont sensibles et dépendantes de l’énergie. Il témoigne aussi de la corrélation entre prospérité et disponibilité de l’énergie. Enfin, il démontre également le caractère régressif des hausses de prix de l’énergie. En moyenne, les personnes pauvres dépensent une proportion plus élevée de leur budget en énergie que les personnes aisées. Mais en hiver, tout le monde allume son chauffage et sa lumière, de sorte que les montants absolus dépensés sont similaires.

La crise actuelle n’a pas grand-chose à voir avec les politiques climatiques européennes. On peut certes affirmer que nous aurions pu maintenir en activité un nombre accru de centrales électriques au charbon si nous n’avions pas essayé de limiter les émissions de carbone. Mais la ruée vers le gaz s’explique davantage par l’efficience accrue et les conditions économiques plus attractives des turbines à gaz à cycle combiné que par leur profil bas-carbone. En fait, la crise actuelle est essentiellement due à la dépendance excessive à l’égard d’un seul fournisseur dont la fiabilité laisse à désirer. [Il faut aussi signaler que les pays riches en ressources naturelles sont souvent dirigés par des régimes autoritaires, qui ont également tendance à être des partenaires moins fiables, mais nous n’aborderons pas ce sujet ici]. Les conséquences négatives de la hausse des prix amènent toutefois à s’interroger sur la détermination des pays à mener des stratégies de réduction du dioxyde de carbone. En d’autres termes, la décarbonation entraînera-t-elle une hausse des prix de l’énergie, une baisse de la croissance économique et une charge injuste pour les plus démunis ?

Dans son ouvrage publié en 2020, False Alarm: How Climate Change Panic Costs Us Trillions, Hurts the Poor and Fails to Fix the Planet False Alarm, Bjorn Lomborg défend cet argument avec force. Selon lui, il est aujourd’hui bien plus important de réduire la pauvreté que de réduire les émissions de dioxyde de carbone. Dans cette optique, par exemple, l’impact terrible des récentes inondations au Pakistan doit être vu comme une conséquence de la pauvreté. Compte tenu de leur extrême pauvreté, les habitants de ces régions sont très vulnérables aux inondations. Le fait que le dérèglement climatique ait légèrement aggravé les inondations n’est pas ce qui compte. Si les populations avaient eu des protections plus solides contre ce phénomène, des logements plus robustes et de meilleures assurances, l’impact humain et économique aurait été moins catastrophique. C’est pourquoi Bjorn Lomborg estime que les pays pauvres devraient redoubler d’efforts pour augmenter le niveau de vie, en utilisant les sources d’énergie les plus efficaces, quelles qu’elles soient, pour y parvenir. Développer l’économie d’abord, réduire les émissions carbone ensuite. Il est difficile de contrer cet argumentaire, surtout que le Pakistan émet 15 fois moins de carbone par habitant que les États-Unis. Bjorn Lomborg applique ensuite son approche aux pays développés et montre que nous devrions nous aussi accélérer le développement économique et réduire les émissions carbone plus tard, lorsque nous en aurons les moyens financiers et technologiques.

Cette vision des choses est-elle correcte? Oui, mais seulement si deux choses sont vraies: premièrement, que le coût des énergies bas-carbone est plus élevé que les alternatives plus émettrices; et deuxièmement, que les impacts économiques du changement climatique ne freinent pas le progrès économique et donc le développement de la société.

En ce qui concerne le premier point, il est clair qu’à peu près partout les énergies renouvelables à faible teneur en carbone sont plus compétitives que le charbon et le gaz en termes de coûts, si l’on considère la durée de vie des projets.

Mais ce n’est pas tout. Les événements récents ont démontré toute l’importance de la sécurité de l’approvisionnement et de la rapidité du déploiement. En effet, si l’on tient compte de plusieurs critères, les énergies solaire et éolienne ont d’autres atouts que leur coût.

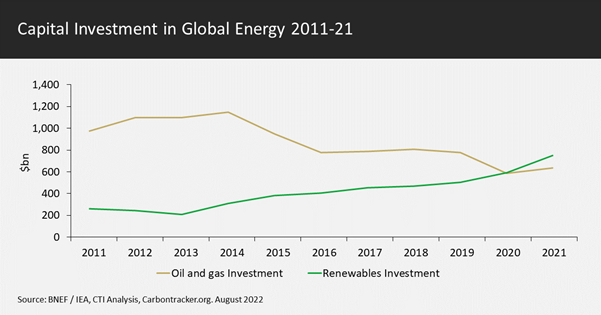

Si vous recherchez une énergie bon marché, disponible, sûre et rapide à déployer, alors les énergies renouvelables, dans de nombreux domaines, sont à la hauteur. C’est ce qui explique la réorientation récente des dépenses d’investissement, celles consacrées aux énergies renouvelables dépassant désormais celles en pétrole et en gaz.

des scénarios très sombres augurant de grandes difficultés pour les économies et les sociétés. Il convient donc d’adopter une approche prudente et de privilégier les solutions qui permettent au moins de réduire en partie les émissions de dioxyde de carbone.

Tout porte à croire que nous nous trouvons à la croisée des chemins dans le domaine énergétique. Nous avons désormais les moyens de produire une électricité abordable, sûre et à faible teneur en carbone. La crise énergétique actuelle ne fera qu’accélérer les investissements dans le solaire et l’éolien. Nous sommes donc convaincus du potentiel intact de nos thèmes d’investissement liés aux énergies renouvelables et à l’efficacité énergétique, et pensons que les entreprises dans lesquelles nous investissons affichent un avenir prometteur.

Cependant, il faut aussi reconnaître que le changement climatique n’est pas le seul problème à résoudre. Il faut aussi trouver des solutions à la pauvreté, à la mauvaise santé et à l’insécurité. Les entreprises et les investissements peuvent également y contribuer. C’est pourquoi le processus d’investissement de notre gamme de fonds Sustainable Future s’est toujours concentré sur des thèmes multiples, en cherchant à identifier des entreprises au potentiel prometteur et capables de rendre notre monde plus propre, plus sain et plus sûr.

Avertissement

Personnes physiques non-britanniques : Ce document est publié par Liontrust International (Luxembourg) S.A., une société anonyme luxembourgeoise constituée le 14 octobre 2019, agréée et réglementée en tant que société de gestion au Luxembourg par la Commission de Surveillance du Secteur Financier (« CSSF ») ayant son siège social au 18, Val Sainte Croix, L-1370 Luxembourg, Grand-Duché de Luxembourg et enregistrée au registre du commerce et des sociétés du Luxembourg sous le numéro B.238295. Personnes physiques britanniques : Document publié par Liontrust Fund Partners LLP (2 Savoy Court, Londres WC2R 0EZ), agréé et réglementé au Royaume-Uni par la Financial Conduct Authority (FRN 518165) pour entreprendre des activités d’investissement réglementées. Ce document est une communication à caractère promotionnel. Avant d’investir, vous devez lire le prospectus correspondant et le document d’informations clés pour l’investisseur (DICI), qui fournissent des informations complètes sur le produit, y compris les frais d’investissement et les risques associés. Ces documents peuvent être obtenus, gratuitement, sur le site www.liontrust.eu ou directement auprès de Liontrust. Nous vous conseillons de toujours faire des recherches sur vos propres investissements et si vous n’êtes pas un investisseur professionnel, consultez un conseiller financier agréé pour savoir si un tel investissement est adapté à votre situation personnelle. Ce document ne doit pas être interprété comme étant un conseil d’investissement dans un produit ou un titre quelconque mentionné, une offre d’achat ou de vente de parts ou d’actions des fonds mentionnés, ou une sollicitation d’achat de titres dans une société ou un produit d’investissement quelconque. Les exemples de valeurs ne sont fournis qu’à titre d’information générale uniquement, et ce, de manière à présenter notre philosophie d’investissement. L’investissement mis en avant dans ce document porte sur les parts d’un fonds, et non directement sur les actifs sous-jacents. Le présent document contient des informations et des analyses jugées exactes au moment de la publication, mais qui peuvent être modifiées sans préavis. Bien que le contenu de ce document ait été compilé avec soin, Liontrust ne saurait offrir la moindre garantie expresse ou implicite quant à son exactitude ou son exhaustivité, y compris en ce qui concerne les sources externes (qui peuvent avoir été utilisées) qui n’ont pas été vérifiées. Il ne doit pas être copié, transmis, reproduit, communiqué ni distribué sous quelque forme que ce soit, par télécopie, courrier électronique, oral ou autre, en tout ou en partie, sans le consentement écrit exprès et préalable de Liontrust.