Malgré les risques accrus liés aux changements de politique et aux incertitudes économiques, les marchés privés continuent de présenter des opportunités intéressantes. Les investisseurs doivent faire preuve de discernement dans le choix de stratégies présentant des profils risque/rendement attractifs et privilégier la diversification.

Par Nils Rode, Directeur des investissements

Malgré les difficultés actuelles, nos perspectives pour les nouveaux investissements sur les marchés privés restent optimistes, bien que nous soyons conscients des risques accrus découlant des changements importants de politique aux Etats-Unis et des incertitudes qui en résultent pour la croissance, l’inflation et les taux d’intérêt.

Malgré les difficultés actuelles, nos perspectives pour les nouveaux investissements sur les marchés privés restent optimistes, bien que nous soyons conscients des risques accrus découlant des changements importants de politique aux Etats-Unis et des incertitudes qui en résultent pour la croissance, l’inflation et les taux d’intérêt.

Les changements de politique américaine créent de l’incertitude

Après trois ans de ralentissement sur les marchés privés en matière de levées de fonds, de nouvelles transactions et de sorties, les valorisations et les rendements y sont généralement attractifs en termes absolus et relatifs.

Cependant, les risques et les incertitudes ont fortement augmenté depuis le début de l’année en raison des changements de politique du gouvernement américain et des incertitudes quant à leur mise en œuvre et à leur impact. C’est notamment le cas pour les politiques concernant les droits de douane, l’immigration, l’ESG et l’isolationnisme en matière de géopolitique et de défense.

Cela a considérablement accru la volatilité sur les marchés cotés et augmente les risques à court terme pour la croissance économique, l’inflation et les taux d’intérêt. Les répercussions mondiales de la nouvelle politique américaine sont également susceptibles de créer des difficultés spécifiques à chaque industrie et à chaque région, un autre facteur de volatilité prolongée.

Interrogations sur les dépenses d’investissement liées à l’intelligence artificielle (IA)

Parallèlement, les gains d’efficacité qui ont pu être mis en évidence par DeepSeek pour les modèles d’IA générative introduisent de nouvelles incertitudes concernant les dépenses d’investissement et amènent à s’interroger sur la récente hausse des valorisations des entreprises bénéficiant du thème de l’IA, qui a été suivie d’une correction dans ce secteur.

Nous suggérons la sélectivité et la diversification pour affronter ces changements

Les marchés privés offrent généralement une protection contre la volatilité des marchés cotés et peuvent même prospérer dans un contexte d’incertitude, comme nous l’avons démontré précédemment à propos du private equity en particulier. Néanmoins, nous constatons que dans l’environnement de marché actuel, certaines stratégies de marché privé présentent des profils risque/rendement nettement meilleurs que d’autres. Par conséquent, nous exhortons les investisseurs à faire preuve de discernement dans le choix de leurs stratégies et de leurs investissements. De plus, la diversification des stratégies est importante.

Nous considérons que les options d’allocation les plus intéressantes sur le marché actuel se caractérisent par:

- Une dynamique équilibrée de l’offre et de la demande de capitaux, conduisant à des prix d’entrée et des rendements avantageux.

- Des entreprises et des actifs domestiques offrant une certaine protection contre les risques géopolitiques et les conflits commerciaux.

- Des opportunités de primes de risque supplémentaires découlant de la complexité, de l’innovation, de la transformation ou des inefficiences du marché.

- Une solide protection contre les baisses par le biais d’un effet de levier limité ou de l’adossement à des actifs.

- Une corrélation moindre avec les marchés cotés, en raison d’expositions aux risques distinctes.

Private equity: Small is beautiful

Dans le secteur du private equity, nous constatons que les opérations de rachat dans le segment à petite et moyenne capitalisation – accessibles par le biais d’investissements dans des fonds primaires, d’investissements directs ou co-investissements et d’opérations secondaires initiées par un gérant ou «GP-led» – offrent des prix avantageux et sont moins touchées par les conflits géopolitiques et commerciaux, que les rachats du segment des grandes capitalisations. De plus, le capital-risque en phase de démarrage semble être plus résilient que le capital-risque et le capital-développement en phase avancée.

Dette privée et alternatives de crédit : les stratégies spécialisées offrent des rendements attractifs

Dans le domaine de la dette privée, nous identifions des opportunités prometteuses dans le financement spécialisé, le financement garanti par des actifs et la dette d’infrastructure, qui génèrent d’importants flux de trésorerie stables dans un contexte de volatilité et d’inquiétudes sur l’inflation. Nous considérons que les titres liés à l’assurance (ILS) sont particulièrement intéressants. La nature décorrélée de ces investissements permet d’obtenir des résultats très avantageux dans un environnement où les conditions macroéconomiques sont incertaines ou se détériorent.

Capital d’infrastructure: privilégier les énergies renouvelables en Europe et en Asie, mais sans exclure les Etats-Unis

Dans le domaine des infrastructures, les investissements européens et asiatiques dans les énergies renouvelables nous paraissent les plus attractifs, compte tenu du retour en grâce des énergies fossiles favorisé par le nouveau gouvernement américain. Cependant, nous nous attendons à ce que la compétitivité des coûts des énergies renouvelables favorise la poursuite de la construction d’infrastructures dans ce domaine, même aux Etats-Unis.

En outre, nous décelons des opportunités complémentaires dans le segment de la transition énergétique dans des domaines tels que l’hydrogène, les pompes à chaleur, les batteries et la recharge des véhicules électriques, qui jouent un rôle crucial dans la facilitation de la décarbonation de secteurs de l’économie.

Capital immobilier: une reprise généralisée est attendue

L’immobilier a subi une correction significative à partir du second semestre 2022. Cependant, nous observons des signes de remontée des prix, les volumes de transactions et les prix des transactions affichant des tendances positives à la fin de 2024. Mais si la confiance des investisseurs s’est améliorée, les événements récents pourraient enrayer le rebond temporairement.

Dans le contexte difficile et incertain qui prévaut actuellement, nous prévoyons que la performance du marché s’améliorera progressivement. Nous sommes convaincus que 2025 sera une année solide pour le déploiement, malgré les incertitudes qui règnent. Nous avons adopté un positionnement neutre dans la plupart des secteurs, bien que nous conservions une forte conviction dans divers segments de l’immobilier résidentiel et opérationnel qui peuvent fournir des flux de trésorerie protégés contre l’inflation.

Dans les sections suivantes, nous mettons en évidence les opportunités les plus intéressantes au sein de chaque classe du marché privé.

Private equity: Small is beautiful

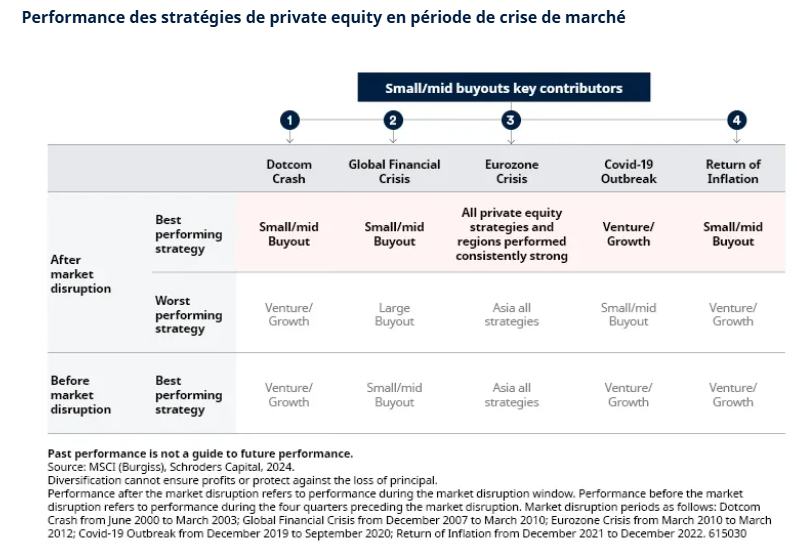

En 2024, le ralentissement prolongé des opérations, des sorties et des levées de fonds de private equity qui durait depuis 2022 a semblé s’infléchir. Selon nous, cette esquisse de rebond crée un environnement positif pour les nouveaux investissements, car, historiquement, le private equity a enregistré des performances particulièrement solides lorsque la dynamique de l’offre et de la demande de capitaux était favorable.

Comme nous l’avons démontré précédemment, au cours des 25 dernières années, le private equity a prospéré en période de perturbation des marchés, réalisant deux fois plus de surperformance en période de forte volatilité que durant des périodes plus stables. Il est important de noter que dans quatre des cinq grandes crises boursières au cours de cette période, les rachats de petites et moyennes entreprises ont été les principaux facteurs de résilience du private equity. En 2025, nous anticipons que les rachats dans ce même segment offriront également des opportunités particulièrement attractives permettant de renforcer la solidité des portefeuilles

Les rachats de petites et moyennes entreprises semblent particulièrement intéressants pour plusieurs raisons

Nous préférons les rachats de petites et moyennes entreprises aux opérations de plus grande envergure, car ils bénéficient d’une dynamique favorable de l’offre et de la demande de capitaux et font face à une concurrence plus faible pour un plus large éventail d’opérations. De plus, ce segment de marché offre des points d’entrée avantageux pour l’investissement, avec une moindre dépendance au financement par emprunt et un potentiel important de création de valeur. Par ailleurs, les rachats de petite et moyenne capitalisation peuvent croître et devenir des cibles d’acquisition pour des fonds de rachats plus importants, offrant ainsi une voie de sortie supplémentaire.

Dans le contexte de marché actuel, il est particulièrement avantageux pour les rachats de petite taille de se concentrer sur des entreprises nationales, ce qui les rend moins sensibles aux tensions commerciales et géopolitiques.

La montée en puissance des fonds de continuation devrait se poursuivre

Le marché secondaire a connu un volume de transactions record de 160 milliards de dollars en 2024. Les fonds de continuation sont demeurés un secteur de croissance clé, offrant de précieuses options de liquidité aux investisseurs et représentant un montant de transactions record de 71 milliards de dollars.

Les fonds de continuation constituent une opportunité de sortie intéressante pour les sociétés en portefeuille, en particulier les petites et moyennes entreprises ayant un potentiel de croissance transformatrice important. A court terme, cet avantage est d’autant plus important que les incertitudes actuelles ralentissent la reprise des marchés de sortie.

A long terme, compte tenu de la croissance continue du private equity et de la tendance des entreprises à rester privées plus longtemps, nous prévoyons que le segment de marché des fonds de continuation pourrait atteindre un montant de transactions annuel de 250 milliards de dollars au cours de la prochaine décennie.

Malgré l’engouement pour l’intelligence artificielle (IA), la dynamique d’innovation reste attractive

Les gains d’efficacité démontrés par DeepSeek ont suscité des inquiétudes quant aux importantes dépenses d’investissement liées à l’IA, contribuant aux pressions sur les valorisations de certaines entreprises du secteur, en particulier aux Etats-Unis. Nous considérons que ces risques sont relativement limités pour les entreprises privées, car les investissements en capital-risque et en capital-développement privilégient généralement les investissements peu coûteux axés sur la couche application de la structure d’IA. Les entreprises qui exploitent des modèles d’IA peuvent bénéficier de manière significative des gains d’efficacité associés.

De plus, alors que les investissements dans l’IA ont atteint 15% des investissements mondiaux en capital-risque en 2024, l’innovation et la rupture s’étendent au-delà de l’IA, englobant des secteurs tels que la biotechnologie, la fintech, la technologie climatique et la deep tech. La dynamique d’accélération de l’innovation dans divers secteurs est soutenue par une attention politique accrue portée au capital-risque en tant qu’outil stratégique pour renforcer la compétitivité nationale.

Nous décelons un potentiel important dans le secteur de la biotechnologie, qui se redresse après avoir subi des années d’aversion au risque, et nous estimons que le capital-risque en phase de démarrage est moins cher et moins vulnérable aux incertitudes actuelles que le capital-risque et le capital-développement en phase avancée.

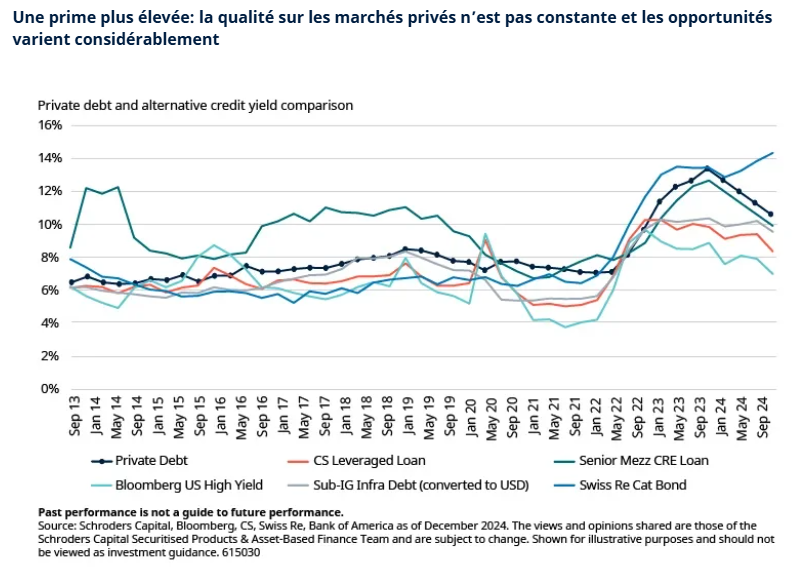

Dette privée et alternatives de crédit: les stratégies spécialisées offrent des rendements attractifs

La volatilité s’est considérablement accrue en raison de l’incertitude entourant les changements de politique américaine. A court terme, nous prévoyons que l’inflation restera élevée, voire augmentera, ce qui se traduira par une baisse de la consommation et une dégradation de la situation des entreprises. Si les entreprises ne sont pas en mesure de répercuter ces coûts plus élevés sur les consommateurs, leurs marges bénéficiaires pourraient diminuer, ce qui pourrait entraîner une augmentation du chômage aux Etats-Unis et exercer une pression supplémentaire sur l’économie mondiale.

Compte tenu du double mandat de la Réserve fédérale, nous nous attendons à une baisse substantielle du taux des fonds fédéraux au second semestre si le chômage augmente. De plus, nous pensons que l’incertitude croissante pourrait entraver les investissements dans le développement immobilier, les dépenses de consommation, les dépenses en capital des entreprises et les investissements dans des projets.

Le refinancement crée des opportunités dans la dette immobilière commerciale

Si nous anticipons une diminution du lancement de projets de développement immobilier commercial, nous prévoyons une forte demande de capitaux pour refinancer les prêts à la construction des projets achevés, ainsi que pour les prêts arrivant à échéance. Ces besoins seront probablement urgents, coïncidant avec une période d’incertitude sur le marché qui a freiné les émissions sur les marchés syndiqués, tels que les titres adossés à des créances hypothécaires commerciales (CMBS).

Compte tenu de l’attractivité variable des fondamentaux selon les régions et les types de biens, il est crucial d’être sélectif. Nous privilégions généralement les prêts pour les biens résidentiels, comme les appartements, et le financement transitoire pour les projets terminés.

La dette d’infrastructure offre des flux de trésorerie stables dans un contexte de volatilité

Alors que les craintes d’inflation refont surface et que la volatilité augmente, des flux de trésorerie défensifs stables deviennent de précieux ajouts au portefeuille. Dans ce contexte, la dette d’infrastructure offre une opportunité unique pour des investissements de haute qualité, stables et à haut rendement.

Le financement spécialisé et les prêts garantis par des actifs offrent une diversification et tirent parti des inefficiences du marché

Le financement spécialisé et les prêts garantis par des actifs offrent une diversification et tirent parti des inefficiences du marché. Alors que la volatilité sur les marchés cotés crée des opportunités sur les marchés privés adjacents pour la dette immobilière et la dette d’infrastructure, le financement spécialisé et les prêts garantis par des actifs offrent un revenu supplémentaire et diversifient les risques en se concentrant sur les emprunteurs orientés vers le consommateur et les PME.

La variété des opportunités d’investissement augmente les possibilités de diversification. Ils peuvent être initiés en solo ou syndiqués via un club, ce qui permet une variété de durées et la création de solutions qui couvrent à la fois les allocations illiquides et liquides.

Les titres liés à l’assurance: le nec plus ultra de la diversification

Aujourd’hui, les titres liés à l’assurance (insurance-linked securities, ILS) se démarquent. Leur avantage distinctif est leur absence de corrélation avec la macroéconomie, fournissant un refuge apprécié face à l’instabilité des marchés. Par ailleurs, ils offrent des valorisations attractives, car les événements assurés permettent un ajustement des prix. Les incendies de Palisades et d’Eaton en Californie, dont les sinistres sont estimés à 40 milliards de dollars, illustrent ce potentiel. Nous prévoyons que le niveau constant de sinistres liés aux catastrophes subis par le secteur de l’assurance continuera de soutenir la demande de protection.

Cette demande devrait maintenir les spreads des titres liés à l’assurance à des niveaux historiquement élevés, ce qui positionne les ILS comme l’une des options les plus intéressantes parmi les classes d’actifs obligataires alternatifs en raison de leurs primes de risque avantageuses.

La dette solidement garantie permet de pallier les incertitudes actuelles

Au cours des cinq dernières années, les entreprises ont désendetté leurs bilans, et leurs résultats restent robustes. Cependant, compte tenu de l’incertitude qui règne, il est crucial de se concentrer sur les emprunteurs solides et sur les garanties prioritaires dans la hiérarchie des créances. Selon nous, les consommateurs et les entreprises plus fragiles ou plus endettés pourraient être confrontés à des difficultés plus importantes, avec pour conséquence une hausse des taux de défaut. La possibilité de sélectionner des dettes assorties de garanties solides, soutenues par des emprunteurs de qualité et des sûretés robustes, est un avantage significatif des marchés de la dette privée.

Capital d’infrastructure: privilégier les énergies renouvelables en Europe et en Asie, mais sans exclure les Etats-Unis

Le segment de la transition énergétique au sein des infrastructures reste particulièrement intéressant, compte tenu également des incertitudes actuelles, en raison de sa forte corrélation avec l’inflation et de ses perspectives de revenus stables. Il offre également une diversification positive aux portefeuilles grâce à l’exposition à des primes de risque distinctes, telles que les prix de l’énergie.

Les énergies renouvelables bénéficient des thèmes de la décarbonation et de la sécurité énergétique

La nécessité de décarboner l’économie, associée aux inquiétudes en matière de sécurité énergétique amplifiées par le conflit en cours en Ukraine, continue de profiter aux énergies renouvelables. Les préoccupations persistantes concernant le coût de la vie dans un certain nombre d’économies mettent également en évidence la question de la tarification de l’énergie. Dans de nombreuses régions du monde, les énergies renouvelables sont l’option la plus rentable pour la nouvelle production d’électricité.

Des opportunités attractives en Europe et en Asie

Compte tenu de la frilosité de l’administration Trump à l’égard des dépenses d’infrastructures d’énergies renouvelables, les opportunités les plus intéressantes se trouvent actuellement en Asie et en Europe, où les gouvernements renforcent leurs engagements en faveur des énergies renouvelables, y compris au Royaume-Uni à la suite des récentes élections. Actuellement, les investissements dans les énergies renouvelables en Europe représentent une base de 600 milliards d’euros, soit 45% des transactions d’infrastructure. D’ici le début des années 2030, ce chiffre devrait plus que doubler pour atteindre 1300 milliards d’euros, ce qui pourrait faire des énergies renouvelables et des infrastructures de transition énergétique la majorité des actifs de placement dans le secteur.

En outre, les technologies liées aux énergies renouvelables, telles que l’hydrogène, les pompes à chaleur, les batteries et la recharge des véhicules électriques, joueront un rôle crucial pour faciliter la décarbonation de secteurs tels que les transports, le chauffage et les industries lourdes.

Le développement des énergies renouvelables se poursuivra aux Etats-Unis, mais à un rythme plus lent

Aux Etats-Unis, bien que nous soyons prudemment optimistes quant aux crédits d’impôt et au soutien de l’Etat aux énergies renouvelables, l’environnement politique actuel – y compris l’escalade des droits de douane – augmente les coûts d’investissement et l’incertitude des projets de développement, ce qui pourrait ralentir le déploiement de nouvelles capacités solaires et, dans une moindre mesure, éoliennes. Cependant, la compétitivité des coûts inhérente à l’énergie renouvelable devrait soutenir la poursuite du développement des infrastructures, bien qu’à un rythme plus lent.

Malgré cela, nous restons convaincus que la construction de portefeuille dans le segment des énergies renouvelables bénéficie d’une diversification géographique, avec une surpondération des actifs d’exploitation ou de construction qui offrent un haut degré de visibilité des flux de trésorerie et des rendements élevés.

Les progrès de l’IA stimulent la demande d’énergies renouvelables

Malgré les incertitudes suscitées par DeepSeek concernant les dépenses d’investissement en IA, les progrès dans ce domaine continueront de stimuler la demande sous-jacente d’énergies renouvelables. Cela s’explique en grande partie par l’augmentation de la consommation d’électricité et par le nombre croissant de centres de données. Cette évolution de la demande est favorable à la tarification de l’électricité verte à long terme, soutenue par les ambitions de neutralité carbone des entreprises.

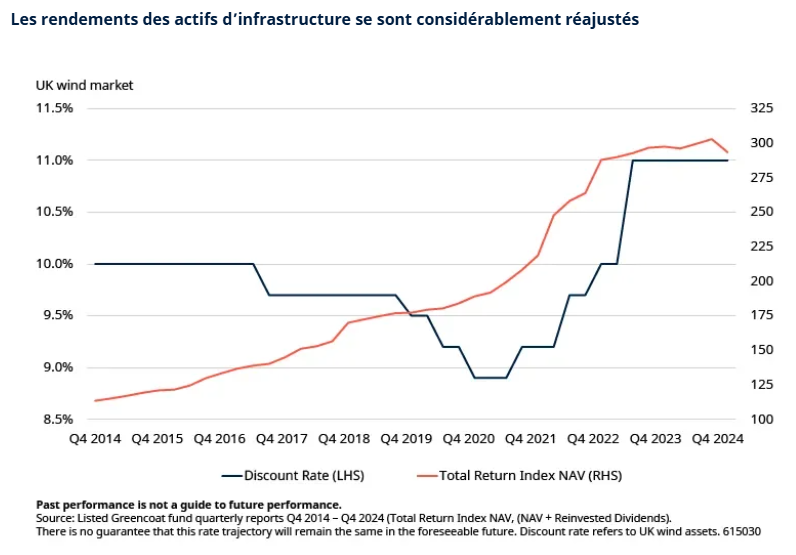

L’énergie renouvelable est devenue un marché d’acheteurs

Le marché est devenu un marché d’acheteurs en 2024, recalibrant le rendement attendu du capital en raison de la hausse des taux d’intérêt et de la diminution des liquidités disponibles, ce qui a creusé un écart entre l’offre et la demande de capitaux. L’environnement actuel reste attractif pour les stratégies core/core+, avec un rendement du capital en hausse de plus de 200 points de base depuis le début de l’année 2023.

Nous privilégions les stratégies qui bénéficient d’une solide performance des actifs et d’une génération de trésorerie importante grâce à une gestion active. Il existe des opportunités de rendement plus élevé à sélectionner parmi les projets d’infrastructure comme l’hydrogène, bien que nous restions prudents quant aux développements à un stade précoce.

La dislocation des rendements, les actifs cotés se négociant avec une décote, a favorisé de nombreuses transactions de sortie de cotation. Alors que les taux d’intérêt se normalisent progressivement, bien que plus lentement que prévu et avec un délai supplémentaire en raison des incertitudes actuelles, nous prévoyons une réévaluation de la classe d’actifs sur les marchés cotés.

Capital immobilier: une reprise est attendue dans tous les segments

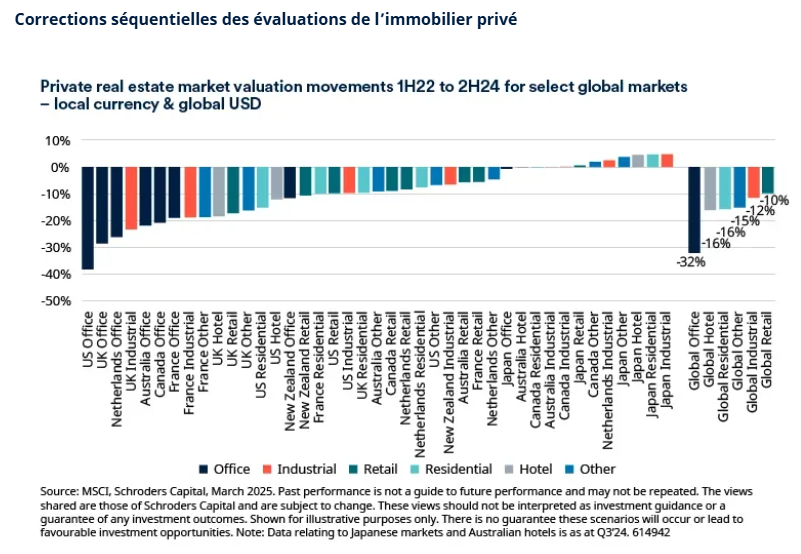

Le marché immobilier donne de nombreux signes de reprise, tant en ce qui concerne l’activité que le prix des transactions. Notre cadre d’évaluation propriétaire indique des opportunités d’investissement dans plusieurs secteurs et zones géographiques. La performance devrait s’améliorer progressivement sur tous les marchés, et nous pensons que 2025 sera une bonne année pour le déploiement malgré l’impact de l’escalade des droits de douane, tout en reconnaissant que des risques de stagflation pourraient se manifester.

La pénurie d’offre crée des opportunités intéressantes

Même si les perspectives économiques concernant nos projections d’augmentation des loyers étaient déjà moroses et sont maintenant assombries par les incertitudes actuelles, les conditions d’exploitation restent soutenues par une offre toujours restreinte. La rareté croissante d’espaces modernes et certifiés durables dans tous les secteurs continue de soutenir les niveaux de revenu de ces actifs.

Les coûts de construction élevés ont été un facteur majeur de ralentissement du développement de nouveaux projets immobiliers. Cette situation pourrait être encore exacerbée par l’annonce de droits de douane sur les matières premières et la possibilité de programmes de reconstruction à grande échelle, en supposant la cessation des conflits en cours. De nouvelles augmentations des coûts de construction pourraient contribuer de manière significative à une inflation des loyers par les coûts.

Les volumes de transactions et les prix se sont stabilisés

L’activité sur les marchés de l’investissement reste modérée; toutefois, l’amélioration de la confiance des investisseurs, comme l’indiquent divers indicateurs, et un environnement de taux d’intérêt plus favorable, devraient entraîner une hausse des volumes cette année. Les volumes d’investissement ont déjà montré les premiers signes d’une reprise en 2024. Néanmoins, nous sommes conscients que le climat actuel d’incertitude pourrait peser sur le sentiment de manière plus générale et ralentir cette dynamique positive.

Notre cadre propriétaire d’évaluation du marché signale des opportunités dans plusieurs zones géographiques et secteurs. Plusieurs marchés, notamment le Royaume-Uni et les segments industriels et logistiques plus largement, ont retrouvé des niveaux de prix attractifs – et des signes de remontée des prix de transaction ont été observés au second semestre 2024 dans toutes les régions et tous les segments.

Un positionnement neutre dans tous les secteurs

Notre portefeuille évolue vers un positionnement plus neutre dans tous les secteurs immobiliers. Cette stratégie est motivée par une plus grande visibilité sur les surfaces locatives dans les secteurs du commerce de détail et des bureaux, ainsi que par les rendements élevés qu’offrent les actifs conçus pour résister à l’épreuve du temps.

Au sein des secteurs résidentiel et opérationnel, plusieurs segments emportent notre conviction car ils permettent de répercuter l’inflation directement ou indirectement, offrent une valeur attractive et sont soutenus par des tendances structurelles favorables. Ces segments bénéficient d’une performance opérationnelle moins sensible aux fortes fluctuations économiques.

Par ailleurs, nous prévoyons que les facteurs liés aux actifs et à l’emplacement, tels que le profil de durabilité, influenceront de plus en plus la performance. De plus, nous considérons que tous les biens immobiliers sont intrinsèquement opérationnels et en adoptant une approche axée sur l’hospitalité, les investisseurs peuvent optimiser leurs revenus grâce à des services qui favorisent la réussite des locataires.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.