Malgré les récentes incertitudes du marché, une récession sérieuse reste peu probable, soutenue par des interventions étatiques et monétaires continues qui stabilisent l'économie mondiale.

Le mois d’août n’était-il donc qu’un mois d’été? Pas totalement, semble-t-il. Pour une fois, une brusque correction du marché au milieu des vacances aux États-Unis a en effet été suivie d’une autre en septembre, une période beaucoup plus sérieuse.

Quel que soit le type d’atterrissage sur lequel vous avez misé, l’économie revient sur terre après cinq années au cours desquelles l’abondance des aides publiques a fait tourner l’économie. Pour l’instant, la baisse récente de certaines données devait plutôt indiquer un ralentissement qu’une récession sérieuse, mais les investisseurs sont en train de réagir.

Le tableau général est loin d’être sinistre. Les marchés et l’économie mondiale ont fait preuve d’une résistance à toute épreuve depuis la pandémie et les consommateurs du monde entier continuent à dépenser leur argent. L’économie mondiale ne devrait pas entrer en récession de façon imminente et certains signes indiquent qu’il s’agit plus de rotations que de liquidations.

Un chemin plus accidenté

Il est important de noter que le ralentissement est encore proche d’un atterrissage en douceur. Les banques centrales ont dû frapper fort pour vaincre l’inflation et ces derniers mois montrent de façon flagrante qu’elle a été largement maîtrisée. Elle sera probablement plus élevée et plus volatile qu’elle ne l’était pendant la période d’assouplissement quantitatif, mais les risques de stagflation de l’année dernière semblent bien avoir été réduits.

Le prix à payer est un affaiblissement progressif du marché du travail américain et des consommateurs américains à court de souffle — ou plus exactement d’épargne. Il est important de suivre la situation de près pour voir s’il existe d’autres dommages. De l’autre côté du Pacifique, les problèmes de la Chine sont également loin d’être résolus et les autorités devront prendre davantage de mesures pour soutenir l’objectif de croissance du gouvernement et les changements structurels qu’il souhaite.

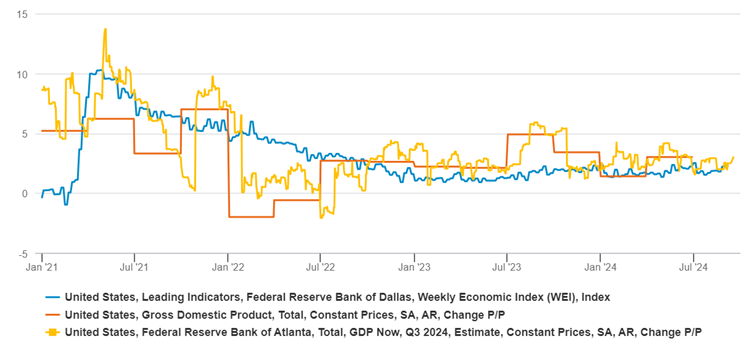

La Fed contre-attaque

Les réductions de taux qui ont été effectuées en septembre aux États-Unis et dans d’autres pays permettent d’espérer un aplanissement des obstacles sur la route. L’ampleur de l’assouplissement quantitatif à venir est toujours incertaine, mais les responsables de la politique monétaire sont réactifs et, libérés de la crainte des niveaux d’inflation élevés, ils le resteront.

En Chine, un nouveau cycle d’assouplissement progressif a eu lieu après les réunions du troisième plénum cet été, intégrant des réductions de taux d’intérêt. Un soutien économique plus important sera nécessaire au cours des derniers mois de l’année pour atténuer les difficultés liées à la faiblesse du marché de l’immobilier, aux problèmes financiers des gouvernements locaux, à la croissance modérée des revenus des ménages et à la confiance des consommateurs.

Le sens de la marche est clair: nous nous dirigeons vers un cycle de soutien monétaire et gouvernemental supplémentaire qui cherchera à amortir les chocs de l’économie. Les investisseurs s’adaptent à la baisse des taux et une attitude favorable au risque n’est plus recommandée. La stratégie consistera à tirer parti de tout creux ou pic du marché résultant de l’incertitude électorale, alors que les prix s’orientent vers une reprise cyclique inspirée par la Fed. Dans le contexte actuel, ce sont les moyennes capitalisations américaines et les emprunts d’État émergents qui devraient bien performer.

Préoccupations mondiales

La grande interrogation est un ensemble de risques géopolitiques beaucoup plus complexes. Il a été largement souligné il y a un an que 2024 serait l’année la plus riche en élections et en risques politiques depuis des décennies. Les succès de l’extrême droite en Allemagne et en France ont fait trembler la politique européenne et risquent d’entraver encore davantage le processus décisionnel de l’UE. Les conflits au Moyen-Orient et en Ukraine se poursuivent, sans qu’aucune fin ne soit en vue, et les élections américaines se profilent à l’horizon le 5 novembre. La politique à l’égard de la Chine et les échanges commerciaux qui s’ensuivront seront importants, de même que l’orientation de la politique budgétaire à un moment où la réduction des liquidités qui abondaient depuis longtemps sur les marchés est devenue réalité.

Les thèmes structurels de l’année écoulée semblent toujours d’actualité. La commercialisation des technologies de l’IA va continuer à se développer à un rythme soutenu, les gouvernements injectent des milliards dans la modernisation des réseaux électriques, et les soins de santé constituent à la fois un bon thème défensif et de long terme. Nous sommes dans un environnement de milieu/fin de cycle, avec quelques inconnues essentielles. Cette situation produit généralement des rendements positifs, mais avec une volatilité exacerbée. Nous pensons toujours qu’un «atterrissage en douceur» est l’évolution la plus probable, mais en tant qu’allocataires d’actifs, nous devons être agiles pour profiter des opportunités lorsqu’elles se présentent.

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.