Alors que les signes de la reprise s’intensifient dans l’immobilier mondial, nous explorons les principales opportunités pour les investisseurs en patrimoine privé en 2025 et au-delà.

Par Kieran Farrelly, Head of Global Solutions, Real Estate

Le climat économique actuel présente un paysage complexe mais surmontable pour l’investissement immobilier. Les politiques réinflationnistes, les tensions géopolitiques, les pressions salariales et l’augmentation de la dette et des dépenses publiques pourraient ralentir le rythme des baisses de taux d’intérêt et poser des défis importants pour la croissance économique.

Le climat économique actuel présente un paysage complexe mais surmontable pour l’investissement immobilier. Les politiques réinflationnistes, les tensions géopolitiques, les pressions salariales et l’augmentation de la dette et des dépenses publiques pourraient ralentir le rythme des baisses de taux d’intérêt et poser des défis importants pour la croissance économique.

Malgré ces vents contraires, notre cadre d’évaluation exclusif continue d’identifier des opportunités notables dans les secteurs et les zones géographiques clés de l’immobilier, à la suite de la récente correction du marché et du fait d’une dynamique favorable de l’offre et de la demande. Nous y voyons le signe d’une reprise régulière de l’immobilier mondial et d’un bon déploiement de l’immobilier en 2025 et 2026, avec un potentiel de surperformance à long terme.

Nous sommes passés à une position de portefeuille neutre dans tous les secteurs, estimant que les considérations relatives aux actifs et à leur emplacement vont avoir à l’avenir une plus grande influence sur les performances. La sélectivité sera la clé. Cela étant dit, nous maintenons une forte conviction sur les secteurs de l’industrie et de la logistique, en particulier en Europe du Nord, ainsi que sur les segments résidentiels et opérationnels, comme certaines parties de l’habitat résidentiel, du self-stockage et de l’hôtellerie, qui peuvent être une source de flux de trésorerie résilients et alignés sur l’inflation.

Les trois principaux points à retenir des perspectives pour le 1er semestre 2025 sont les suivants:

1. Une reprise régulière du marché immobilier est en cours

La croissance mondiale devrait se maintenir entre 2,5 et 3% en 2025 et 2026, tandis que l’inflation devrait rester supérieure à l’objectif et la normalisation des taux d’intérêt devrait ralentir. Tous ces facteurs sont pris en compte dans nos points de vue, le plus grand risque pour les prévisions de base étant un scénario Trump «agressif» qui pourrait affaiblir les perspectives de croissance américaine et être déflationniste pour le reste du monde.

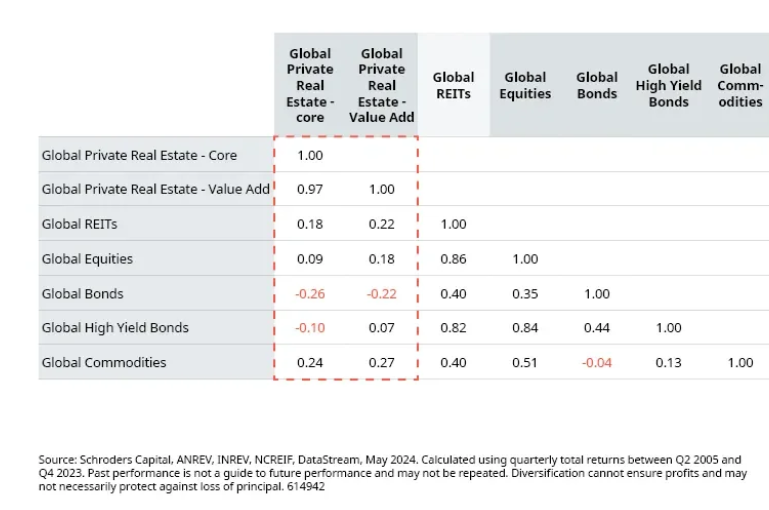

Dans ce contexte, la diversification est essentielle, d’où la prise en compte de l’immobilier privé compte tenu de sa corrélation historiquement faible avec les classes d’actifs liquides (voir le graphique ci-dessous – plus les chiffres sont proches de 1, plus la corrélation est élevée).

Corrélation entre l’immobilier privé et les autres classes d’actifs

De plus, nous estimons que la reprise régulière du marché de l’immobilier n’en est qu’à ses début, ce qui soutient ce point de vue. Les principales raisons sont les suivantes :

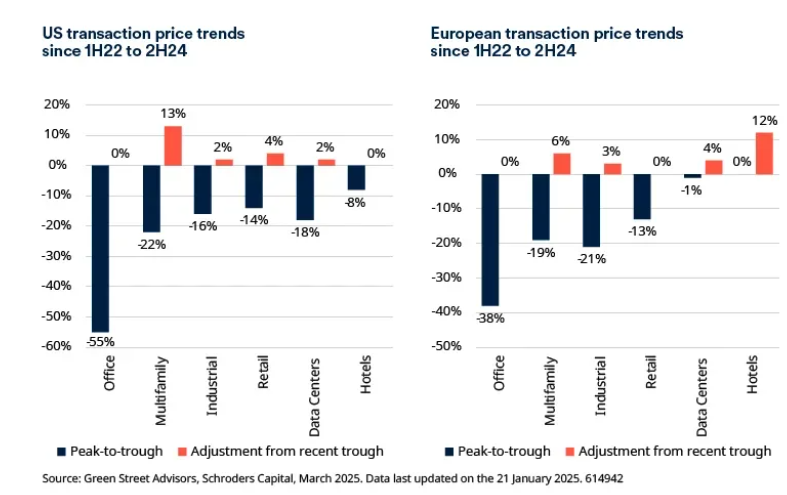

1. Les prix de transaction ont atteint un plancher: les prix des transactions immobilières multiplient les signes de redressement après les fortes baisses observées depuis le milieu de 2022.

Les prix de transaction se redressent après des baisses importantes dans plusieurs secteurs

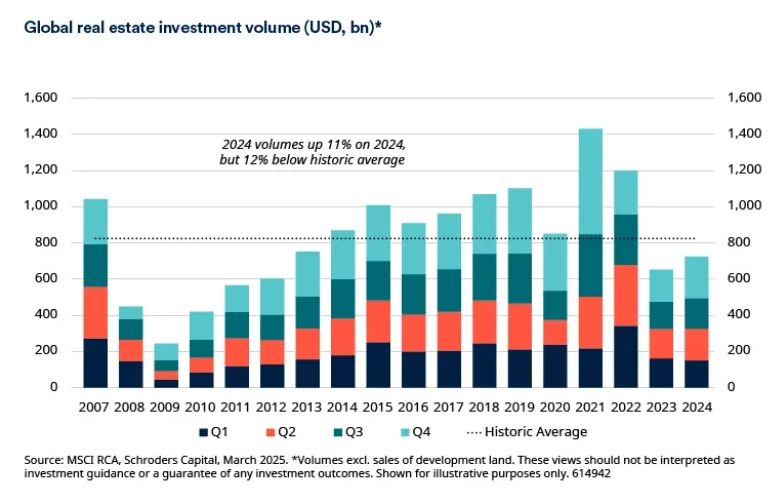

2. Amélioration de la confiance des investisseurs: les volumes de transactions ont augmenté à la fin de 2024, et le sentiment des investisseurs montre des signes d’amélioration, ce qui devrait entraîner une augmentation des volumes d’investissement.

Les volumes d’investissement immobilier à l’échelle mondiale restent modérés, mais des signes de reprise apparaissent

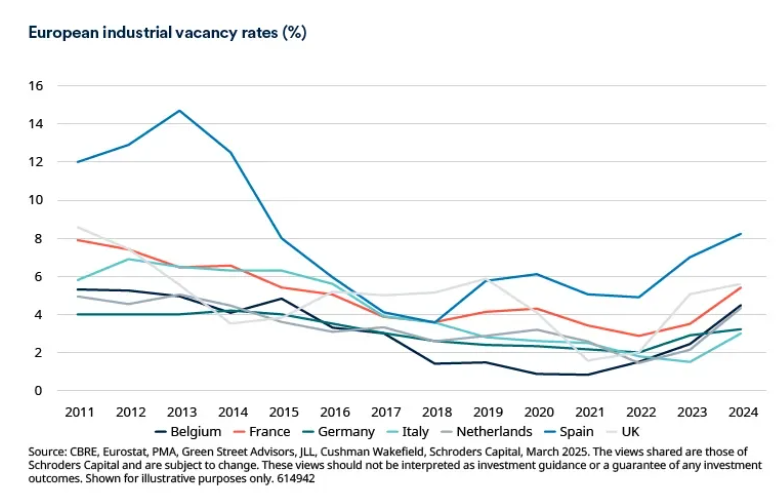

3. Offre restreinte et rareté des espaces certifiés durables: l’offre limitée de biens immobiliers, exacerbée par les coûts de construction élevés, signifie que les taux de vacance sont faibles (voir le graphique ci-dessous). Cela soutient le niveau des revenus locatifs et pourrait stimuler la croissance des loyers, en particulier si les conditions économiques s’améliorent.

Les taux de vacance immobilière restent faibles

2. Nous sommes passés à un positionnement de portefeuille privilégié plus neutre dans tous les secteurs.

Le positionnement de notre portefeuille évolue vers une position plus neutre dans tous les secteurs. Cette évolution s’explique en partie par une meilleure compréhension des niveaux minimaux de revenus locatifs (« planchers locatifs ») sur les marchés du commerce de détail et des bureaux. Dans le même temps, nous voyons de la valeur dans les actifs qui « résistent à l’épreuve du temps » et qui font preuve de résilience et d’adaptabilité face à l’évolution des conditions de marché, en raison des rendements élevés actuels.

Plus généralement, les considérations relatives aux actifs et à leur emplacement, telles que les profils de durabilité, vont devenir de plus en plus importantes pour la réussite des investissements par rapport aux dernières années, au cours desquelles les performances ont considérablement varié d’un secteur à l’autre.

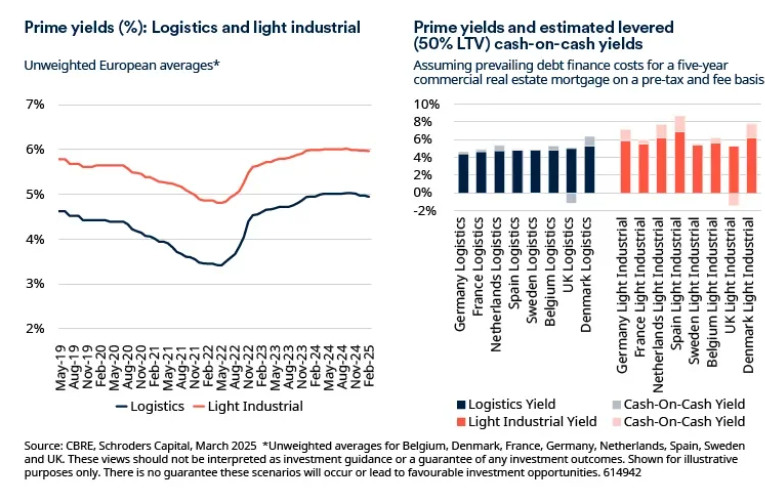

Cependant, nous conservons une forte conviction sur les secteurs de l’industrie et de la logistique en raison de fondamentaux solides et de mégatendances favorables, notamment une transition en cours vers le near-sourcing et le e-commerce, qui soutiennent les rendements (voir graphique). Nous maintenons également une forte conviction sur plusieurs segments résidentiels et opérationnels capables de répercuter l’inflation de façon directe ou indirecte, beaucoup étant également soutenus par des tendances structurelles favorables.

Le financement par emprunt a actuellement un effet relutif sur les rendements des revenus versés dans les stratégies européennes de l’industrie légère

Nous voyons également des opportunités dans la mise aux normes modernes et durables des bâtiments, en raison des pipelines de développement limités, de la disponibilité limitée des capitaux d’emprunt, des pressions réglementaires et de l’évolution des préférences des occupants.

3. Les principales tendances structurelles se traduisent par des opportunités d’investissement régulières pour la diversification de portefeuille et l’amélioration des rendements

La pandémie de Covid-19 a transformé notre engagement dans l’immobilier, en stimulant la demande dans certains secteurs, et en la diminuant dans d’autres. Puis, à partir du milieu de 2022, les marchés immobiliers, comme l’économie dans son ensemble, ont été confrontés à des défis liés à la hausse des taux d’intérêt, ce qui a eu d’énormes répercussions sur le coût et la disponibilité du financement et a décimé l’activité de transaction.

Cependant, on a observé des écarts importants dans la vitesse et l’ampleur de l’ajustement des prix en réponse à ces défis combinés, sans oublier que l’évolution des tendances met l’accent sur différents segments de l’immobilier, ce qui peut faire apparaître des gagnants et des perdants. Il en résulte un ensemble d’opportunités d’investissement ordonnées pour les gestionnaires de fonds capables de reconnaître et d’agir sur les stratégies dans cet environnement de réévaluation.

Nous avons identifié quatre tendances séculaires que les investisseurs privés peuvent exploiter. Ces tendances s’appuient sur des mégathèmes clés et se caractérisent par un équilibre favorable entre l’offre et la demande, avec un potentiel de rendements plus élevés à long terme:

– Technologie et économie du savoir. Les nouveaux modes de travail ont consolidé la valeur des bâtiments qui répondent aux besoins spécifiques et à l’évolution des préférences des locataires dans des secteurs tels que les bureaux (certaines zones), les sciences de la vie et la R&D.

– Individualisme et démondialisation. Les préférences individuelles en matière de travail, de vie et de loisirs ont intensifié les disparités de la demande entre et au sein de secteurs connexes tels que l’hôtellerie, la micro-habitation, la logistique urbaine et le self-stockage.

– Évolution démographique. Le vieillissement de la population influe également sur la demande relative pour divers types de logements abordables, notamment les logements locatifs multifamiliaux et unifamiliaux, les logements étudiants et les maisons de retraite et résidences seniors.

– Personnes, espaces, planète. Le renforcement des normes réglementaires et sectorielles nécessite une approche holistique de la création de valeur pour toutes les parties prenantes, y compris les investisseurs et les communautés. Cette tendance est évidente dans les secteurs axés sur les améliorations énergétiques et des équipements, la régénération, le logement social et les cabinets médicaux.

Chacun de ces sous-secteurs suscite un vif intérêt de la part des investisseurs en raison de leur potentiel de diversification et d’amélioration des rendements par rapport aux formats résidentiels plus courants. Cependant, ils nécessitent des considérations d’investissement différentes et le développement d’une expertise de gestion spécialisée.

Comment les investisseurs privés peuvent-ils accéder à l’immobilier aujourd’hui?

Aujourd’hui, de multiples structures, y compris des fonds à capital variable, rendent les actifs privés plus accessibles aux investisseurs individuels. Combiné aux opportunités qu’offre actuellement la classe d’actifs, cela offre aux investisseurs privés un excellent point d’entrée pour accéder aux avantages potentiels de l’immobilier en tant que source de rendements attrayants, à long terme et basés sur les revenus qu’il génère.

Comme pour tous les investissements privés, la performance dépend de l’expertise de l’investisseur. Nous pensons que la proximité du gestionnaire avec les actifs sous-jacents, tant sur le plan géographique qu’opérationnel, est vitale. Et bien sûr, pour tous les investisseurs individuels qui cherchent à accéder à l’immobilier commercial, le profil de liquidité et les dispositions de gouvernance du nombre croissant de solutions d’investissement disponibles doivent être pris en compte dans la construction du portefeuille.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.