Le contexte économique reste propice aux rendements, mais la diversification sera essentielle pour construire des portefeuilles résilients.

Par Johanna Kyrklund, Directrice des Investissements du Groupe

La nouvelle de la victoire définitive de Donald Trump aux élections américaines a conduit à des spéculations sans fin sur ce que pourraient être ses politiques. Dans cet environnement, il est toujours utile de prendre du recul et de se concentrer sur les tendances plus larges.

Nous avons déjà écrit sur l’évolution du régime d’investissement: un passage à un monde multipolaire, des politiques budgétaires plus proactives et des taux d’intérêt plus élevés par rapport à la dernière décennie. L’environnement de l’après-crise financière mondiale, caractérisé par une politique budgétaire stricte, des taux d’intérêt nuls et un commerce mondial libéralisé, ne fonctionnait pas pour le citoyen moyen en Occident, ce qui a conduit à un soutien à des politiques plus populistes.

Dans ce contexte, Trump est plus un symptôme qu’une cause de l’environnement politique. Son second mandat représentera une intensification des tendances déjà en place: une politique budgétaire accommodante et une réaction continue contre la mondialisation sous la forme d’une hausse des droits de douane (notez que Biden n’a pas inversé les droits de douane imposés par Trump lors de son précédent mandat).

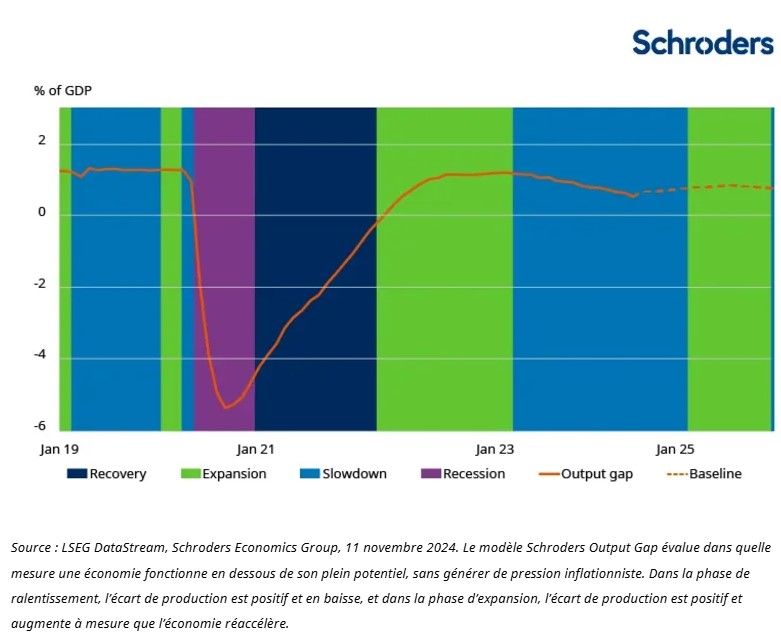

Qu’est-ce que cela signifie pour les marchés en 2025? Mis à part les risques politiques, le contexte économique reste favorable. L’inflation a évolué dans la bonne direction et les taux d’intérêt baissent aux États-Unis et en Europe. Nous prévoyons un atterrissage en douceur, et nous nous attendons à ce que la croissance s’accélère à mesure que nous avançons en 2025.

Nous prévoyons un atterrissage en douceur de l’économie en 2025

Regardez au-delà des récents gagnants pour trouver des opportunités de retour

Si l’on s’intéresse plus en détail aux actions, le S&P500 semble cher, mais les valorisations en dehors des mégacapitalisations et en dehors des États-Unis semblent plus raisonnables. Les investisseurs en actions se sont habitués à ce qu’un petit nombre de grandes entreprises alimentent les gains du marché boursier; Cependant, cette tendance est déjà en train de changer.

Nous pensons que les marchés pourraient s’élargir davantage aux États-Unis, en particulier compte tenu de l’accent mis par Trump sur la déréglementation et les réductions d’impôt sur les sociétés.

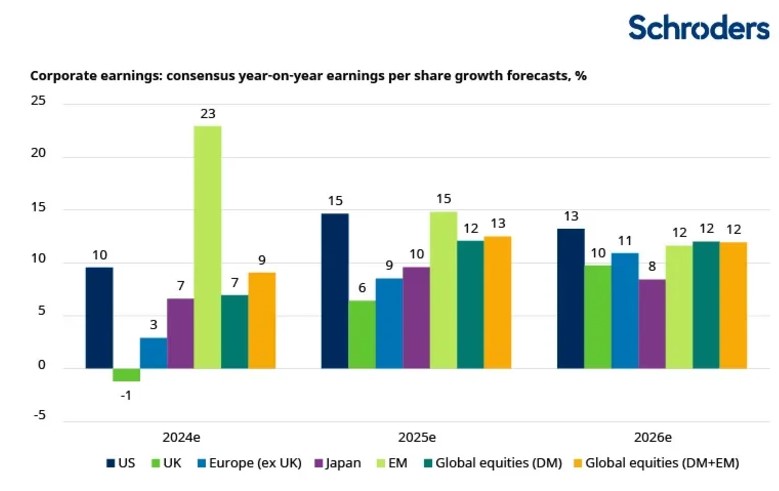

Le consensus s’attend à une amélioration de la croissance des bénéfices dans la plupart des régions en 2025

Au-delà des États-Unis, le commerce sera un domaine d’intérêt important si Trump met en œuvre intégralement les droits de douane qu’il a annoncés pendant la campagne. Dans la pratique, des tarifs aussi généralisés pourraient être difficiles à mettre en œuvre dans la loi, mais l’incertitude encouragera les entreprises américaines à se délocaliser dans tous les cas. Cela pourrait stimuler la croissance américaine aux dépens de ses voisins, mais nous nous attendrions également à ce que davantage de mesures de relance monétaire en dehors des États-Unis compensent cela.

Dans l’ensemble, les actions pourraient générer des rendements positifs en 2025, mais les investisseurs devront peut-être regarder au-delà des récents gagnants.

Nous devons également reconnaître que les risques augmentent à mesure que les attentes positives sont intégrées dans les valorisations du marché. En particulier, avec un rendement de l’obligation américaine à 10 ans d’environ 4,5% à 5%, nous estimons que les comparaisons avec les valorisations obligataires limiteraient la vitesse des rendements des actions (car des rendements obligataires plus élevés peuvent détourner de l’argent du marché boursier et augmenter les coûts d’emprunt pour les entreprises).

Comme mentionné ci-dessus, nous restons positionnés pour un atterrissage en douceur qui est une issue bénigne, mais lorsque nous réfléchissons aux risques entourant ce scénario, nous continuons de craindre que l’environnement de croissance américain ne soit «trop chaud» plutôt que «trop froid». Les restrictions à l’immigration et les politiques visant à stimuler le secteur des entreprises pourraient augmenter le risque d’inflation intérieure, limitant ainsi la capacité de la Réserve fédérale à procéder à des baisses de taux.

Les obligations offrent un revenu attrayant

Ce qui m’amène aux obligations. Comme je l’ai souligné précédemment, nous croyons que nous sommes dans un environnement très différent du régime déflationniste de taux zéro des années 2010. Par conséquent, les obligations n’offrent pas les mêmes avantages en matière de corrélation négative qu’au cours de la dernière décennie.

Cependant, la raison démodée de détenir des obligations – pour générer des revenus – est de retour et nous continuons de plaider en faveur de leur inclusion dans les portefeuilles. Les politiques budgétaires et monétaires divergentes à l’échelle mondiale offriront également des opportunités intermarchés dans les domaines des titres à revenu fixe et des devises. Les bilans solides des entreprises soutiennent le rendement offert par les marchés du crédit.

Dans la mesure où les investisseurs recherchent des diversificateurs, nous continuons d’aimer l’or, car il offre une couverture contre les risques de récession comme les obligations. C’est aussi une bonne réserve de valeur en cas de résultats plus stagflationnistes et d’événements géopolitiques.

La diversification est la clé de la résilience du portefeuille

Et cela m’amène à l’importance de la résilience du portefeuille. Bien que le contexte économique semble généralement favorable aux rendements, nous ne pouvons pas passer sous silence le fait qu’il existe de nombreux risques pour les marchés. Nous sommes confrontés à des perturbations d’une ampleur sans précédent et elles prennent diverses formes.

Nous avons déjà mentionné les perturbations potentielles dues aux tarifs douaniers et aux guerres commerciales. Il y a aussi les conflits en cours au Moyen-Orient et en Ukraine, où les risques d’erreurs de calcul politiques ne peuvent être ignorés.

Le mécanisme de transmission des événements géopolitiques aux marchés se fait généralement par le biais des matières premières. En tant que classe d’actifs, les matières premières ont été défavorisées en raison des craintes liées à la croissance mondiale, mais elles ont un rôle important à jouer dans la diversification et la création de portefeuilles résilients. L’énergie est un moyen de jouer cela, tandis que l’or reste l’actif refuge par excellence.

Les marchés privés peuvent également contribuer à la résilience grâce à une exposition à différents types d’actifs qui sont généralement plus isolés des événements géopolitiques que les actions cotées ou les obligations. Il s’agit, par exemple, d’actifs immobiliers et d’infrastructures qui offrent des flux de trésorerie résilients à long terme, ainsi que d’actifs tels que les titres liés à l’assurance, où les conditions météorologiques sont le principal facteur de risque.

Dans l’ensemble, nous pensons que les conditions sont favorables à de bons rendements en 2025, mais qu’il y aura des défis à relever. Une approche diversifiée, qui s’applique à toutes les régions et à toutes les classes d’actifs, peut contribuer à rendre les portefeuilles plus résilients, peu importe ce que l’année à venir nous réserve.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.