Nos experts obligataires examinent les perspectives des obligations, du crédit et de la dette des marchés émergents en 2025 et donnent un aperçu des opportunités de revenu attrayantes qui renforcent la résilience du portefeuille grâce à la diversification.

Par Julien Houdain, Responsable mondial de la gestion obligataire non contrainte et Abdallah Guezour, Responsable de la Dette émergente et des Matières premières

Perspectives mondiales

Julien Houdain, Responsable de la gestion obligataire mondiale sans contrainte et Lisa Hornby, Responsable de la gestion obligataire américaine

À l’aube de 2025, le calendrier changera, mais les forces motrices des marchés resteront les mêmes. L’évolution des fondamentaux économiques et l’impact des changements de politique sur ceux-ci continueront d’être cruciales.

Il ne fait aucun doute que les changements mis en œuvre par la nouvelle administration américaine auront clairement un impact majeur sur les marchés, mais il est également important de noter que les plans budgétaires en Europe, au Royaume-Uni et en Chine joueront un rôle important dans l’élaboration du cycle économique global et des stratégies des banques centrales.

Ces facteurs créeront probablement un environnement favorable pour les titres à revenu fixe, qui devraient bénéficier à la fois des tendances économiques générales et du point de départ élevé des rendements. Les titres à revenu fixe gagnent maintenant leur place dans les portefeuilles non seulement en raison de leur potentiel de revenu attrayant, mais aussi en raison de leur marge de manœuvre et de leur capacité à servir d’actif diversifié par rapport aux segments plus cycliques du marché.

Tout d’abord, arrêtons-nous un coup d’œil à l’économie américaine à l’approche de l’élection présidentielle de cette année. La croissance a été forte, l’inflation s’est améliorée (c’est-à-dire qu’elle a diminué) et le marché du travail était presque équilibré. L’économie était revenue à l’équilibre, et l’atterrissage en douceur, un scénario très discuté où la croissance économique ralentit mais ne se contracte pas et où les pressions inflationnistes s’atténuent, était en cours. La question clé pour 2025 est la suivante : cette dynamique peut-elle être maintenue ?

Il y a un niveau élevé d’incertitude quant à la politique à l’approche de 2025. Les questions clés à l’ordre du jour politique des États-Unis, notamment des contrôles d’immigration plus stricts, une politique budgétaire plus souple, moins de réglementations sur les entreprises et des droits de douane sur les marchandises internationales, suggèrent un risque croissant.

Ces facteurs pourraient freiner toute amélioration des chiffres de l’inflation sous-jacente et pourraient amener la Réserve fédérale américaine (Fed) à cesser d’assouplir sa politique monétaire plus tôt que prévu. En d’autres termes, nous constatons une augmentation du risque d’atterrissage, un scénario dans lequel l’inflation reste persistante et où les taux d’intérêt pourraient devoir être maintenus à un niveau élevé plus longtemps, bien qu’il ne s’agisse pas de notre scénario de base.

L’impact probable de l’administration Trump sur la croissance économique est moins clair. Tout d’abord, comme nous l’avons mentionné, la croissance était déjà très bonne. Même si la situation a le potentiel de s’améliorer, il convient de se rappeler que nous partons déjà d’une base élevée. Des mesures telles que la réduction de la réglementation et l’amélioration de l’impact budgétaire peuvent favoriser la croissance. Ces mesures comprennent des investissements plus judicieux dans des domaines clés comme les infrastructures, l’éducation et les soins de santé afin de stimuler la croissance économique, de créer des emplois et de s’assurer que les fonds publics produisent les meilleurs avantages possibles pour les citoyens. Cependant, des politiques d’immigration plus strictes entraînant une diminution du nombre de travailleurs disponibles ou des perturbations importantes du commerce mondial en raison de tarifs douaniers plus élevés pourraient plutôt nuire à la croissance.

Le rythme, l’ampleur et l’enchaînement de ces différentes politiques joueront un rôle essentiel dans l’orientation des marchés.

Bien que la croissance potentielle et l’élan inflationniste des politiques du gouvernement américain nous aient amenés à augmenter nos risques de non-atterrissage, les valorisations des obligations se sont améliorées pour offrir une meilleure protection contre ces risques.

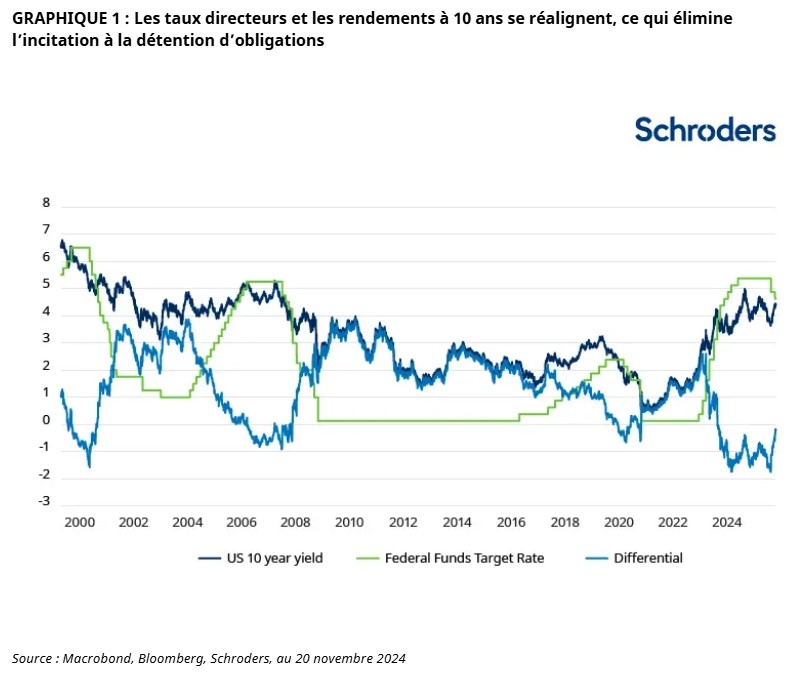

Nous devrions commencer l’année avec des rendements nominaux des bons du Trésor américain à 10 ans supérieurs à 4% et des rendements réels (nets d’inflation) supérieurs à 2%, un niveau de revenu attractif que nous n’avons pas vu depuis la crise financière de 2008.

De plus, avec la baisse des taux directeurs, le portage négatif (c’est-à-dire le rendement de l’obligation inférieur au coût de financement de la détention de cette position obligataire), qui a été un tel obstacle à la détention d’obligations au cours des dernières années, a disparu pour toutes les échéances, sauf les plus courtes.

En outre, à des niveaux d’inflation plus faibles, l’avantage de la diversification des obligations augmente, ce qui permet une couverture plus efficace contre la faiblesse des actifs cycliques. Les obligations semblent également bon marché par rapport aux actifs alternatifs, avec des rendements actuels supérieurs à ceux des bénéfices attendus du S&P500.

Dans cette dynamique, les obligations peuvent avoir un double objectif dans un portefeuille: elles peuvent fournir une source de revenu et renforcer la résilience d’un portefeuille diversifié.

Dans d’autres régions du monde, la détérioration de l’environnement commercial amplifiera la faiblesse actuelle des cycles industriels en Chine et en Europe. Nous pensons qu’un soutien politique supplémentaire est nécessaire pour compenser cette situation, en particulier si nous observons de nouveaux signes de ralentissement dans le secteur des services. Moins la politique budgétaire est engagée, plus il faudra de soutien monétaire.

Jusqu’à présent, la réponse politique a été modérée dans les deux régions, mais les prochaines élections législatives allemandes pourraient être un changement pour une réévaluation significative du rôle de la politique budgétaire en Europe. Reste à savoir quelle voie sera choisie.

Dans le même temps, le Royaume-Uni a connu sa part de changements en matière de politique gouvernementale, notamment avec le budget très attendu du Parti travailliste. L’impulsion budgétaire positive inattendue complique les choses pour la Banque d’Angleterre, repoussant la date à laquelle nous pourrions nous attendre à voir l’inflation revenir durablement à l’objectif. Cela dit, nous pensons que les valorisations du marché reflètent en grande partie cet impact sur l’inflation, les paris sur les baisses de taux ayant été considérablement réduits récemment. Cette réévaluation rend les gilts attractifs, malgré la volatilité du paysage macroéconomique.

Cette disparité dans les trajectoires budgétaires crée des opportunités de valeur relative dans les obligations, les devises et l’allocation d’actifs. Il sera essentiel de faire preuve de souplesse et d’être actifs dans la façon dont nous gérons ces investissements pour saisir les rendements excédentaires qu’offrent ces opportunités.

Prudence quant au crédit, mais intérêt pour les actifs titrisés

Un point de départ de valorisations raisonnables, de forte croissance et d’assouplissement des banques centrales a fait un heureux cocktail en 2024 pour les actifs cycliques, tels que les obligations d’entreprises. Les rendements ont été bons, en particulier dans les secteurs à rendement élevé.

En 2024, nous avons vu les écarts de crédit, c’est-à-dire essentiellement la différence de rendement entre les placements sûrs et ceux qui présentent un risque plus élevé, se réduire. De nombreux segments du marché, y compris les obligations d’entreprises américaines de qualité supérieure et à haut rendement, se négocient désormais à des écarts plus étroits qu’à tout autre moment depuis la pandémie. Cette tendance suggère que les investisseurs sont de plus en plus confiants et disposés à investir dans des actifs plus risqués. Cette reprise des spreads est due à la combinaison d’une croissance économique robuste, d’une forte demande de titres à revenu fixe et des attentes selon lesquelles un contexte macroéconomique favorable se poursuivra.

Nous prévoyons que les fondamentaux du crédit resteront solides en 2025. Cette situation, conjuguée à des rendements globaux élevés et à des courbes de rendement plus pentues (la courbe des taux s’accentue lorsque l’écart entre les taux d’intérêt à long terme et à court terme se creuse) devrait continuer d’attirer des flux vers le crédit.

Les valorisations seront probablement soutenues, bien que la marge de manœuvre pour une nouvelle compression soit plus limitée. En d’autres termes, si les écarts de crédit peuvent rester chers, il y a peu de possibilités qu’ils deviennent plus chers. Nous sommes donc plus prudents sur ces actifs dans les portefeuilles multisectoriels et nous nous sommes concentrés sur les obligations d’entreprises à duration plus courte lorsqu’elles offrent de bons revenus avec un risque de duration de spread limité (c’est-à-dire une sensibilité limitée aux variations des spreads de crédit).

Dans les différents secteurs d’activité, nous privilégions les banques, car leurs valorisations ont été plus attrayantes que celles des valeurs industrielles, les positions de fonds propres restent solides et les courbes de rendement plus prononcées devraient améliorer les marges nettes d’intérêt des banques.

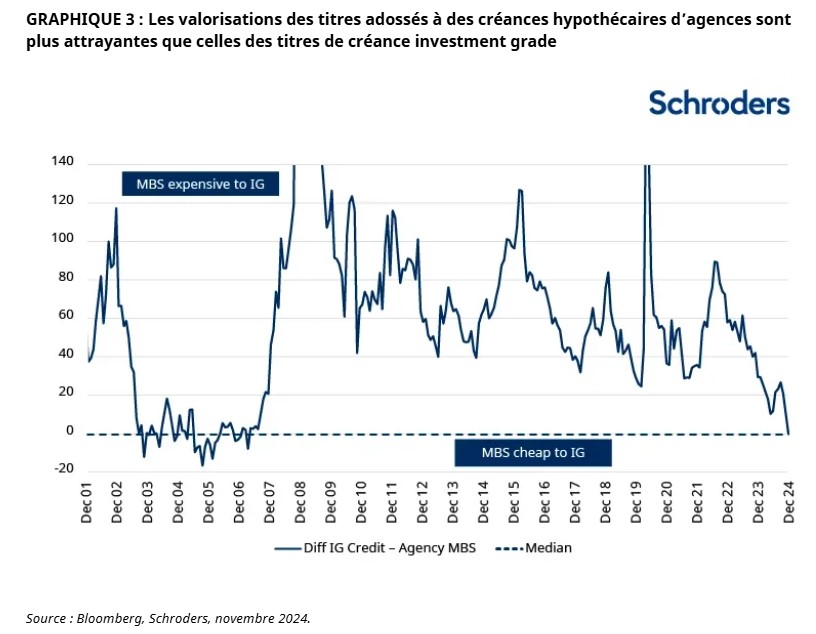

Les actifs titrisés, tels que les titres adossés à des créances hypothécaires d’agences, offrent de meilleures opportunités. Les titres hypothécaires d’agences sont émis par des entreprises parrainées par le gouvernement et sont garantis par un pool de prêts hypothécaires. À l’instar des obligations d’entreprises investment grade, ces actifs de haute qualité offrent toujours un bon flux de revenus, mais avec des valorisations historiquement attrayantes. La demande pour ce secteur devrait également augmenter compte tenu d’un environnement réglementaire moins strict aux États-Unis, qui permet aux banques américaines d’acheter ces titres dans leurs portefeuilles d’actifs.

De plus, à mesure que la Fed réduira les taux d’intérêt, nous nous attendons à ce qu’une partie des soldes records de 7 billions de dollars américains des comptes du marché monétaire américain se retrouve dans ce segment de l’univers des titres à revenu fixe. Nous pensons que ces types d’actifs ont un plus grand potentiel d’appréciation du capital et présentent un risque de crédit moins idiosyncratique. En tant que tels, ils restent notre choix le plus privilégié en matière d’allocation d’actifs.

Enfin, nous privilégions l’intégration d’une certaine liquidité. Avec des valorisations dans la plupart des secteurs du crédit à la fin de l’histoire et une incertitude politique assez élevée, il est très probable que les périodes de volatilité offriront une bonne occasion de déployer des capitaux à des niveaux moins coûteux. Nous intégrons cette liquidité de diverses manières, par exemple par le biais de titres adossés à des actifs de haute qualité à court terme, d’obligations d’entreprises à court terme et de titres du Trésor américain.

Dette des marchés émergents

Abdallah Guezour, Responsable de la Dette des marchés émergents et des matières premières

En 2024, la dette des marchés émergents (EMD) a fait preuve d’une relative résilience malgré les pressions exercées par la hausse des rendements des obligations d’État des marchés développés, les instabilités géopolitiques persistantes, les incertitudes entourant les élections américaines et les inquiétudes concernant la croissance de la Chine.

Une divergence significative de performance est apparue entre les devises fortes (dette libellée dans une devise largement considérée comme stable, comme le dollar américain) et la dette locale (dette libellée dans la devise locale de l’émetteur). La dette en devises, qu’elle soit souveraine ou d’entreprise, a généré des rendements totaux raisonnablement intéressants. Cela s’explique par les revenus élevés générés par les émetteurs à haut rendement. Il s’agit d’émetteurs qui ont généralement une notation de crédit inférieure, ce qui implique un risque de défaut plus élevé, par rapport aux obligations investment grade.

En revanche, la dette locale, qui a surperformé en 2023, a subi une correction significative en raison de la faiblesse des devises et de la hausse des rendements des obligations d’État, en particulier au Brésil et au Mexique, où les préoccupations liées à la politique budgétaire ont affecté la confiance des investisseurs. Cependant, les investisseurs internationaux étant sous-investis dans les marchés de la dette locale, ces craintes sont peut-être quelque peu exagérées et se reflètent déjà dans la baisse des valorisations des obligations des gouvernements locaux.

Optimisme et incertitude

À l’horizon 2025, malgré les incertitudes mondiales persistantes et les défis spécifiques dans certains pays, la tendance au resserrement des spreads des obligations souveraines et d’entreprises des marchés émergents (ME) semble devoir se maintenir. Cela signifie que l’écart entre les rendements (ou les taux d’intérêt) de ces obligations et ceux d’investissements plus sûrs, comme les obligations des marchés développés, diminue, ce qui indique une confiance croissante des investisseurs dans les marchés émergents.

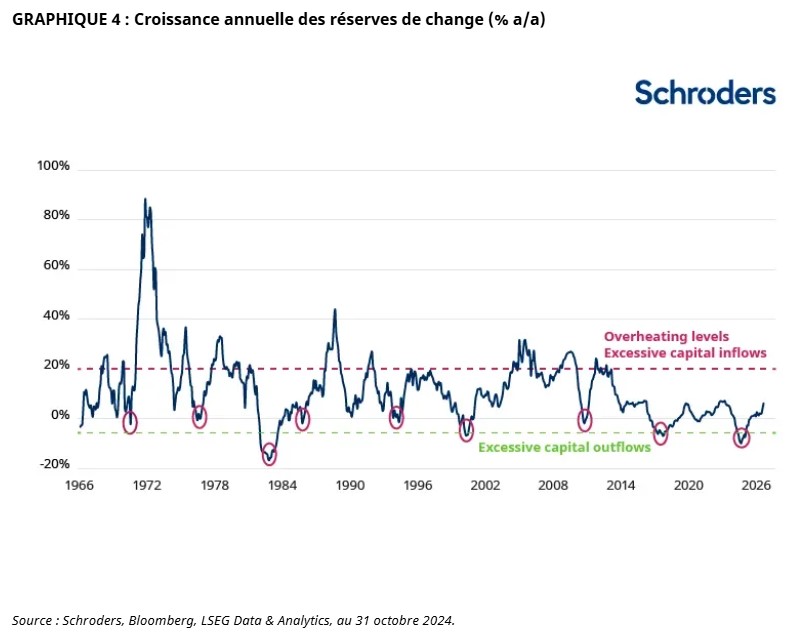

Cet optimisme s’explique en grande partie par des signes encourageants de croissance des marchés émergents et par la solide santé financière de nombreux émetteurs émergents. Par ailleurs, l’augmentation des réserves de change dans les pays émergents, mise en évidence dans le graphique 4, souligne l’impact positif des ajustements macroéconomiques opérés ces dernières années.

Même si ces améliorations se sont déjà reflétées dans les niveaux historiquement serrés actuels des spreads Investment Grade des marchés émergents, il existe encore des poches de valeur attrayantes dans le secteur du haut rendement. Des pays comme l’Argentine, l’Égypte, le Nigeria, la Côte d’Ivoire, le Sénégal, le Sri Lanka et le Pakistan sont des exemples d’États souverains qui offrent toujours des spreads souverains attrayants tout en poursuivant leurs bons progrès en matière d’ajustements macroéconomiques suite aux crises récentes.

Évaluation des forces, des défis et des opportunités des entreprises émergentes

Les entreprises des marchés émergents entament également l’année 2025 en position de force, ayant reçu plus de hausses de leur cote de crédit que de dégradations pour la première fois en plus d’une décennie. Ce secteur sera probablement soutenu par les attentes d’une économie américaine résiliente en 2025, des marchés de capitaux internationaux et nationaux accommodants et des bilans d’entreprises toujours sains, les indicateurs de crédit étant globalement plus solides que les niveaux pré-COVID. Ainsi, les taux de défaut devraient continuer à s’améliorer, tombant à 2,7% en 2025, ce qui est inférieur au niveau actuel de 3,6% et à la moyenne à long terme de 4,4%.

Bien que les conditions macroéconomiques devraient rester favorables en 2025, la nouvelle administration Trump aux États-Unis promet un climat d’investissement et d’exploitation incertain pour les entreprises émergentes. Le choix du secteur sera important. Les secteurs d’activité des marchés émergents qui font l’objet d’un examen minutieux de la part de la nouvelle administration Trump comprennent l’automobile, les producteurs de batteries de véhicules électriques (VE), les fabricants de puces et les entreprises technologiques chinoises.

D’un autre côté, selon que les tarifs sont finalement mis en œuvre et comment, les investissements dans le nearshoring – c’est-à-dire la délocalisation des processus commerciaux ou des services dans un pays voisin – pourraient continuer à profiter aux entreprises de pays comme le Mexique et l’Inde. Les entreprises ukrainiennes pourraient également en bénéficier largement si un cessez-le-feu avec la Russie est conclu.

Dette locale des marchés émergents: se préparer aux risques de change et à l’évolution du commerce mondial

Enfin, suite à la réévaluation de la dette locale des marchés émergents en 2024, ce secteur commence à offrir des opportunités de réintégration encore plus attrayantes. Les taux locaux des marchés émergents semblent très attractifs du point de vue des valorisations, car les rendements réels (le rendement annuel d’un investissement, moins les effets de l’inflation) restent à des niveaux historiquement élevés dans plusieurs pays émergents.

Nous nous attendons à ce que l’inflation des marchés émergents reste bien contrôlée, notamment en raison des pressions déflationnistes en provenance de la Chine et de la baisse attendue des prix mondiaux de l’énergie et de l’agriculture qui devrait résulter d’une offre excédentaire sur ces marchés de matières premières.

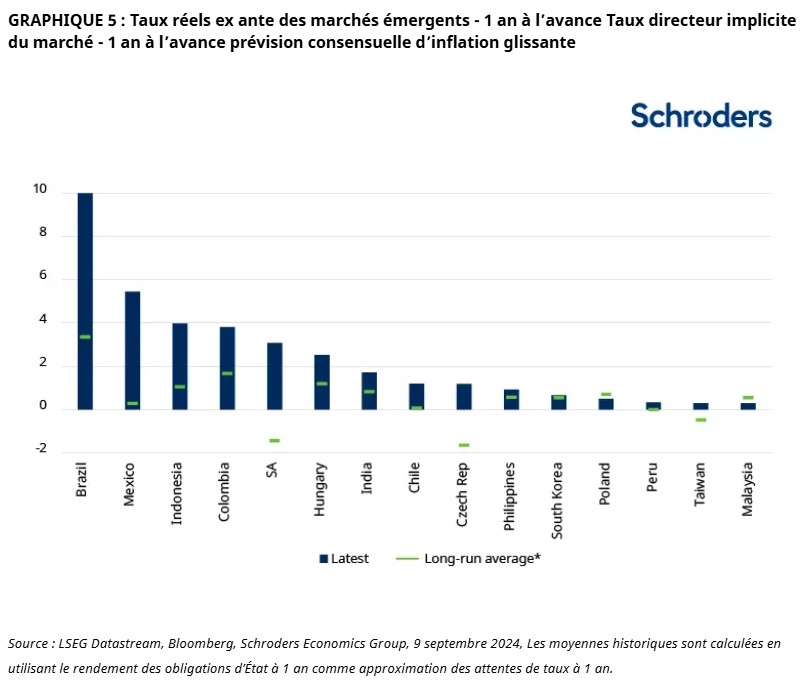

Les récentes inquiétudes budgétaires dans plusieurs marchés émergents se sont déjà reflétées dans les attentes des investisseurs en matière de taux d’intérêt directeurs et dans la façon dont les courbes de rendement sont façonnées. La figure 5 montre que les taux d’intérêt corrigés de l’inflation, appelés taux réels ex ante, anticipés dans les principaux marchés émergents sont actuellement beaucoup plus élevés que par le passé. Cela suggère que les investisseurs évaluent l’impact potentiel de ces défis financiers.

Dans des pays comme le Brésil, où les récents défis du marché encouragent des politiques plus disciplinées, l’accent est mis sur la stabilité budgétaire. Les rendements des obligations des gouvernements locaux à dix ans du Brésil (12,8%), du Mexique (10%), de la Colombie (10,7%), de l’Afrique du Sud (10,4%), de l’Indonésie (6,9%) et de l’Inde (6,9%) sont bien positionnés pour offrir des rendements potentiellement élevés en 2025, ce qui en fait des choix attrayants pour la génération de revenus et la diversification du portefeuille.

Cependant, il est important d’envisager une couverture active des risques de change sur ces marchés obligataires locaux, surtout compte tenu de la force actuelle du dollar américain et de la possibilité d’une reprise de la guerre commerciale mondiale à la suite de l’investiture de la nouvelle administration Trump au début de 2025.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.