Les classes d’actifs des marchés privés continuent d’offrir un potentiel de rendements et de revenus améliorés, une meilleure résilience des portefeuilles et un accès différencié aux principaux mégathèmes mondiaux, et 2025 s’annonce comme un millésime solide dans lequel investir

Par Nils Rode, Directeur des investissements

Points clés

- L’année 2025 présente un paysage prometteur pour les investissements sur les marchés privés, avec des alignements cycliques favorables offrant un potentiel de rendement et de revenu.

- Dans un contexte de tensions géopolitiques, les marchés privés sont essentiels à la résilience des portefeuilles.

- Malgré les changements politiques, nous prévoyons que la tendance à la décarbonation se poursuivra, les marchés privés jouant un rôle central.

Nous prévoyons que 2025 sera un environnement attrayant pour les nouveaux investissements sur les marchés privés, offrant un potentiel de rendement et de génération de revenus, car les cycles liés à la collecte de fonds sur les marchés privés, aux perturbations technologiques et à l’économie mondiale s’alignent favorablement.

Nous prévoyons que 2025 sera un environnement attrayant pour les nouveaux investissements sur les marchés privés, offrant un potentiel de rendement et de génération de revenus, car les cycles liés à la collecte de fonds sur les marchés privés, aux perturbations technologiques et à l’économie mondiale s’alignent favorablement.

Dans le même temps, compte tenu des tensions géopolitiques persistantes et des risques élevés d’escalade des conflits, le rôle des marchés privés dans la résilience des portefeuilles reste crucial. Dans le même temps, et malgré les changements politiques aux États-Unis, nous nous attendons à ce que la tendance à la décarbonation persiste, sous l’impulsion de sa forte logique économique, les investissements sur les marchés privés continuant de jouer un rôle central dans la transition énergétique mondiale.

Nous présentons ici des stratégies de marchés privés que nous considérons comme particulièrement bien positionnées pour atteindre les quatre objectifs clés couramment poursuivis par nos clients dans les investissements sur les marchés privés: saisir les opportunités de rendement, générer des revenus, améliorer la résilience du portefeuille et faire progresser la décarbonation et l’impact.

1. Saisir les opportunités de rendement

Bien qu’il puisse être difficile de choisir le moment des investissements sur les marchés privés et que les clients soient généralement encouragés à investir régulièrement d’une année à l’autre, nous pensons que 2025 pourrait se démarquer comme un millésime particulièrement attrayant pour investir. Cela s’explique par l’alignement favorable de trois cycles importants, ce qui crée des opportunités d’investissement dans diverses stratégies de marché privé:

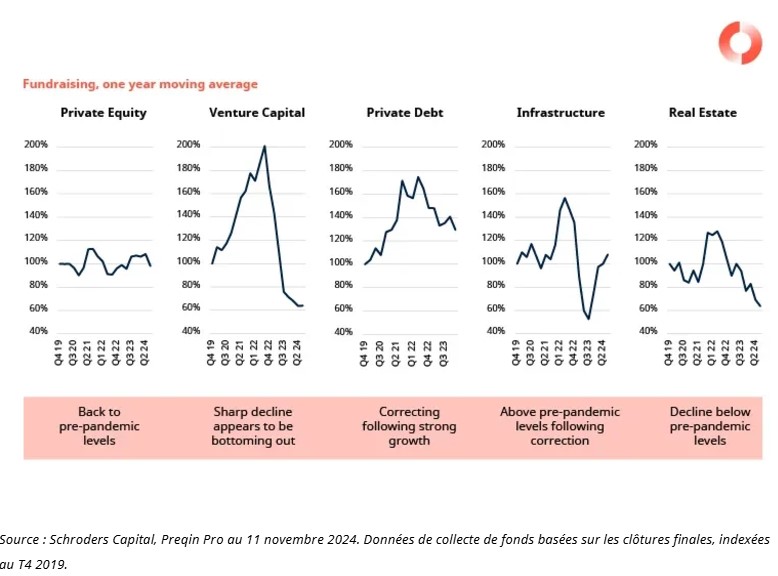

- Cycle de levée de fonds sur les marchés privés: Historiquement, la collecte de fonds sur les marchés privés a fluctué cycliquement entre l’euphorie et la prudence. Après l’exubérance induite par la pandémie, nous constatons que la collecte de fonds a atteint son point le plus bas après une correction significative au cours des 2 à 3 dernières années (voir graphique). Une dynamique favorable se développe donc actuellement, bien qu’à un rythme différent selon les secteurs, marquée par une concurrence réduite pour de nouveaux investissements, des valorisations d’entrée plus attrayantes et un potentiel de performance plus important.

- Cycle de rupture technologique: Nous voyons l’émergence de l’intelligence artificielle générative comme le début d’un nouveau cycle d’innovation technologique qui s’étendra sur plusieurs années. Nous nous attendons à ce que son impact soit aussi important, voire plus important, que les perturbations technologiques précédentes telles que l’ordinateur personnel, Internet et les smartphones. Dans le même temps, la transition énergétique et la pénétration accrue des énergies renouvelables entraînent une évolution de la façon dont l’énergie est obtenue et utilisée au sein des économies. Ces développements offrent de nouvelles opportunités d’investissement dans toutes les stratégies, les investissements sur les marchés privés non seulement bénéficiant des innovations perturbatrices, mais les stimulant activement.

- Cycle économique: Alors que la normalisation des taux d’intérêt des banques centrales a commencé aux États-Unis, au Royaume-Uni et en Europe, ainsi que de nouvelles mesures de relance en Chine et l’attente d’une nouvelle intervention budgétaire dans le monde occidental, nous pensons que le cycle économique est susceptible de passer de la contraction à l’expansion, ce qui apportera des vents favorables à toutes les classes d’actifs, y compris les marchés privés.

Les levées de fonds d’actifs privés ont ralenti

Les small/mid-buy-out et le capital-risque sont les plus attractifs dans le domaine du capital-investissement

Les valorisations des rachats d’entreprise ont baissé au cours des trois dernières années, tandis que les marchés boursiers ont connu de fortes reprises, atteignant dans certains cas des sommets records en 2024. L’ensemble de ces facteurs renforce l’attractivité relative des investissements en capital-investissement. Dans le même temps, la correction des levées de fonds a été plus prononcée pour le capital-risque et les rachats de petites et moyennes entreprises, ce qui rend ces segments particulièrement attrayants pour les nouveaux investissements.

Les rachats de petites et moyennes entreprises bénéficient d’un approvisionnement direct auprès des fondateurs et des familles, et de multiples d’entrée qui restent inférieurs de plus de 4 fois l’EBITDA aux grands rachats. De plus, le marché des petites et moyennes entreprises représente un univers d’investissement plus de 10 fois plus vaste que les grands rachats. Cela offre davantage d’opportunités de capturer une «prime de complexité», c’est-à-dire la possibilité d’obtenir des rendements plus élevés en utilisant les compétences du gestionnaire pour exécuter des thèses d’investissement complexes et nuancées.

Le capital-risque a subi une saine correction des levées de fonds, suite à l’exubérance observée pendant la pandémie. D’autre part, les opportunités de transaction sont stimulées par l’essor de l’intelligence artificielle (IA), la part des investissements en capital-risque dans ce secteur passant de 2% en 2022 à environ 15% en 2024. Nous trouvons les opportunités d’IA en phase de démarrage particulièrement attrayantes, car les valorisations des tours de table ultérieurs ont considérablement augmenté en 2024 et ne sont plus que de 20% inférieures à leur pic de 2021.

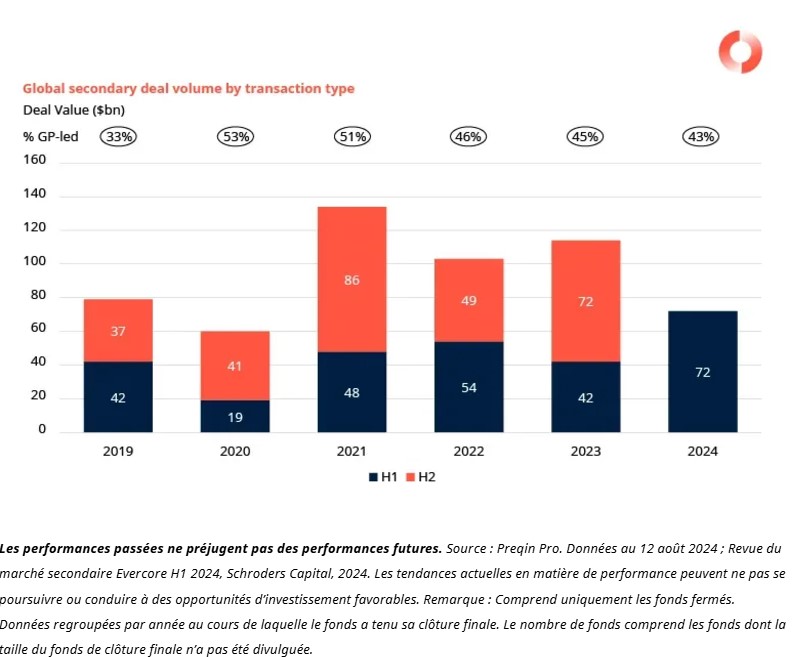

La croissance du fonds de continuation offre des opportunités intéressantes

Les fonds de continuation offrent une occasion intéressante d’accéder au capital-investissement, en raison de la faible concurrence d’autres occasions de sortie et de la forte demande de liquidités de la part des investisseurs, les distributions restant inférieures aux moyennes historiques.

Autrefois un segment plus petit du marché secondaire, les fonds de continuation – également connus sous le nom de fonds secondaires dirigés par des commandités – représentent désormais environ la moitié du volume annuel du marché, avec un TCAC de 24 % de 2016 à 2023 (voir graphique). Nous nous attendons à ce que cette forte croissance se maintienne, car de plus en plus de gestionnaires de fonds tirent parti des fonds de continuation pour prolonger les périodes de détention et fournir de nouveaux capitaux pour soutenir les sociétés de grande qualité, tout en offrant des solutions de liquidité précieuses aux investisseurs existants.

Le marché secondaire enregistre un volume record de transactions au S1 en 2024

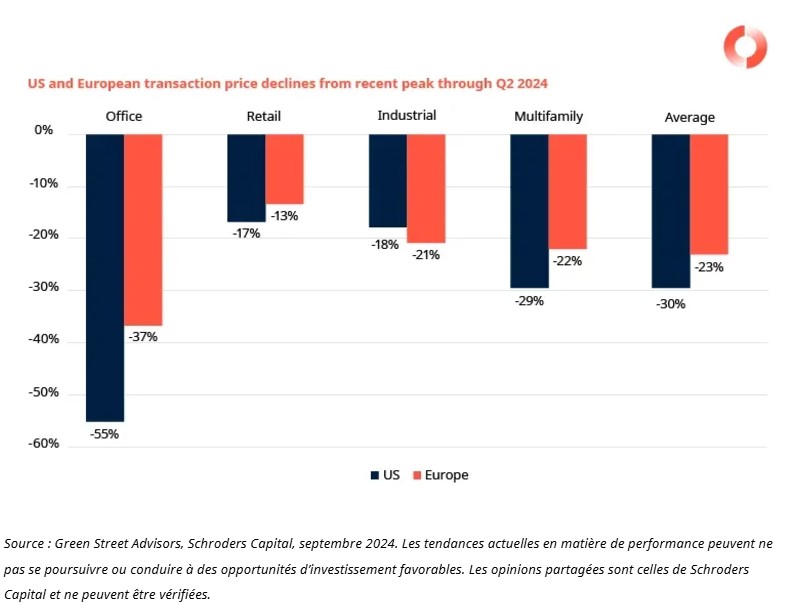

Nos modèles indiquent que 2025 sera un bon millésime pour les capitaux propres immobiliers

Parmi les différentes stratégies de marché privé, l’action immobilière a connu la plus forte correction en termes de levées de fonds, d’activité de transactions et de valorisations (voir graphique). À l’échelle mondiale, le secteur des bureaux aux États-Unis a été le plus touché pour des raisons cycliques et structurelles.

Nous voyons maintenant un creux dans les valorisations immobilières mondiales et nos modèles indiquent que 2025 sera un millésime attrayant. Nous voyons une opportunité séquentielle entre les régions et les secteurs, ce qui reflète l’ampleur variable de la réévaluation à ce jour. Au Royaume-Uni, par exemple, la réévaluation est bien avancée et a créé une forte valeur relative, en particulier dans le secteur industriel. L’entreposage et la logistique se distinguent également par des fondamentaux solides, la demande étant soutenue par des contraintes d’approvisionnement dans les espaces conformes aux critères ESG et la hausse des coûts de construction.

Les opportunités à valeur ajoutée sont importantes, permettant aux investisseurs d’enrichir leurs portefeuilles en créant des plateformes opérationnelles et en modernisant les propriétés pour répondre aux besoins changeants des locataires. La mise à niveau des bâtiments pour les rendre plus durables et axées sur les locataires est de plus en plus bénéfique dans un contexte de capitaux d’emprunt limités et de changements réglementaires, ce qui fait de ces secteurs un secteur propice à la croissance en 2025.

L’ampleur de la baisse des prix de l’immobilier crée une fenêtre d’opportunité

2. Génération de revenus

Dans un environnement qui anticipe de légères pressions réinflationnistes, une normalisation progressive des taux directeurs des banques centrales et un potentiel de croissance économique accrue, nous prévoyons que des courbes de rendement plus pentues créeront des opportunités de revenus durables. Les marchés liquides offrant des primes de risque minimales, les marchés privés sont prêts à offrir des sources de revenus alternatives attrayantes et des flux de trésorerie stables en 2025.

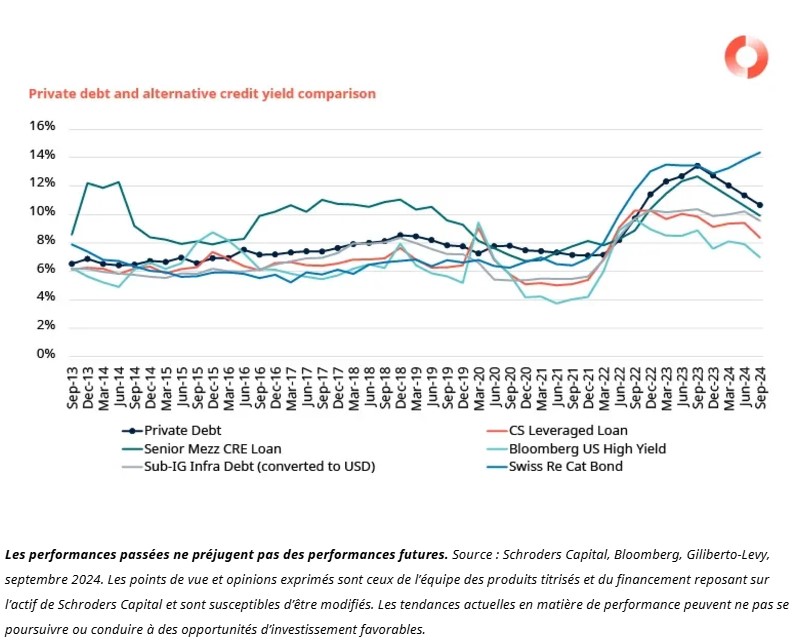

La dette privée et les alternatives de crédit continuent d’offrir de meilleures primes de risque

La dette privée se distingue par son potentiel de revenu, offrant un accès à une variété d’emprunteurs, de garanties et la capacité de structurer la dette avec des caractéristiques protectrices. Il s’agit à la fois d’une allocation opportuniste et d’une alternative aux titres à revenu fixe traditionnels.

Le large éventail de solutions au sein des alternatives de dette et de crédit privées est de plus en plus important, en particulier compte tenu des primes de risque plus faibles sur les marchés publics, offrant une option d’investissement attrayante même dans le cadre d’allocations de qualité investissement. Alors que les banques cherchent à améliorer leurs ratios de fonds propres, que les banques régionales américaines relèvent les défis de l’endettement de l’immobilier commercial et que les assureurs sont confrontés aux pressions exercées par l’inflation passée, ces inefficacités présentent d’importantes opportunités.

En particulier, alors que les primes du marché de la dette publique sont à des niveaux historiquement bas, les alternatives de la dette privée et du crédit continuent d’offrir des primes de risque attrayantes, en raison de ces inefficiences persistantes en matière de capital (voir graphique). Plusieurs segments sont particulièrement intéressants dans l’environnement actuel:

- Prêts immobiliers commerciaux (ERC) offrent un potentiel de revenu opportuniste, stimulé par des taux d’intérêt élevés et des primes de risque influencées par le sentiment des investisseurs et la faiblesse des fondamentaux dans le secteur des bureaux. Alors que les échéances deviennent difficiles avec la hausse des taux d’intérêt, une grande sélectivité est essentielle.

- Dette d’infrastructure fournit un revenu stable et défensif avec des flux de trésorerie à faible volatilité, et bénéficie d’une dynamique similaire d’amélioration du rendement à une époque de taux plus élevés.

- Financement spécialisé et basé sur l’actif Bénéficier des inefficacités de l’espace bancaire, offrant des revenus précieux, une diversification et une flexibilité grâce à la structuration.

- Titres liés à l’assurance (ILS) offrir des revenus décorrélés et capitaliser sur l’inefficacité des marchés de la provision d’assurance et de la réassurance.

- Obligations de prêts garantis (CLO) constituent une occasion très prometteuse étant donné que la baisse des taux du financement à un jour profite immédiatement à l’emprunteur, et qu’une économie plus forte, combinée à un financement à faible marge sur les marchés obligataires, signifie un potentiel de rendement des actions très intéressant.

La prime de la dette privée est plus élevée, la valeur relative favorise les dettes garanties

Après une réinitialisation des valorisations, les actions d’infrastructure offrent des rendements attrayants

Les actions d’infrastructure sont un autre secteur offrant un potentiel de revenus élevés et de rendements attrayants, en raison de la viabilité économique croissante, des flux de trésorerie établis et de la corrélation de l’inflation disponibles dans les actifs d’énergie renouvelable.

Les énergies renouvelables existent actuellement dans un marché d’acheteurs, avec des rendements boursiers recalibrés sous l’effet de la hausse des taux d’intérêt et de la réduction de la poudre sèche à la suite d’une correction des levées de fonds. Cela crée un écart entre l’offre et la demande entre les capitaux disponibles et les besoins de développement de projets d’énergie renouvelable pour respecter les engagements de neutralité carbone, ce qui présente des opportunités pour des stratégies qui bénéficient d’une gestion active et un potentiel d’amélioration des flux de trésorerie dans tout le spectre de la transition énergétique, des actifs opérationnels Core/Core+ à la construction et au développement ciblés de nouvelles technologies.

Les restrictions de l’offre protègent les rendements immobiliers

Les récentes corrections du marché des actions immobilières ont amélioré les rendements dans les secteurs où l’offre est limitée, tels que la logistique et les espaces de bureaux de premier ordre. Alors que les coûts de construction restent élevés et que le financement par emprunt est limité, la rareté des propriétés de haute qualité conformes aux critères ESG soutient des revenus locatifs stables pour les actifs existants, soutenus par une demande réglementaire croissante pour des infrastructures durables.

Comme nous l’avons mentionné ci-dessus, les occasions sont actuellement séquentielles sur les marchés immobiliers, les occasions réévaluées créant des points d’entrée d’évaluation attrayants pour accéder aux avantages traditionnels de l’immobilier en tant que source de revenus solides à long terme. L’accent est d’abord mis sur le Royaume-Uni et les marchés nordiques, puis sur les États-Unis et certains marchés d’Europe continentale.

3. Résilience du portefeuille

Dans un paysage économique et géopolitique de plus en plus volatil, les marchés privés font preuve d’une résilience unique en raison de leurs caractéristiques structurelles et stratégiques, de leurs primes de risque différenciées et de leur horizon à long terme. Ces actifs offrent un tampon contre les fluctuations des marchés publics, assurant une stabilité face aux chocs de marché potentiels.

De plus, grâce à des investissements concentrés dans des secteurs sous-représentés sur les marchés publics, tels que, par exemple, la santé, les infrastructures renouvelables, les technologies de rupture et la microfinance, les marchés privés offrent des expositions différenciées qui permettent une diversification positive du portefeuille. Cette combinaison sectorielle permet aux investisseurs de capter une croissance décorrélée, ce qui les protège davantage contre les risques cycliques.

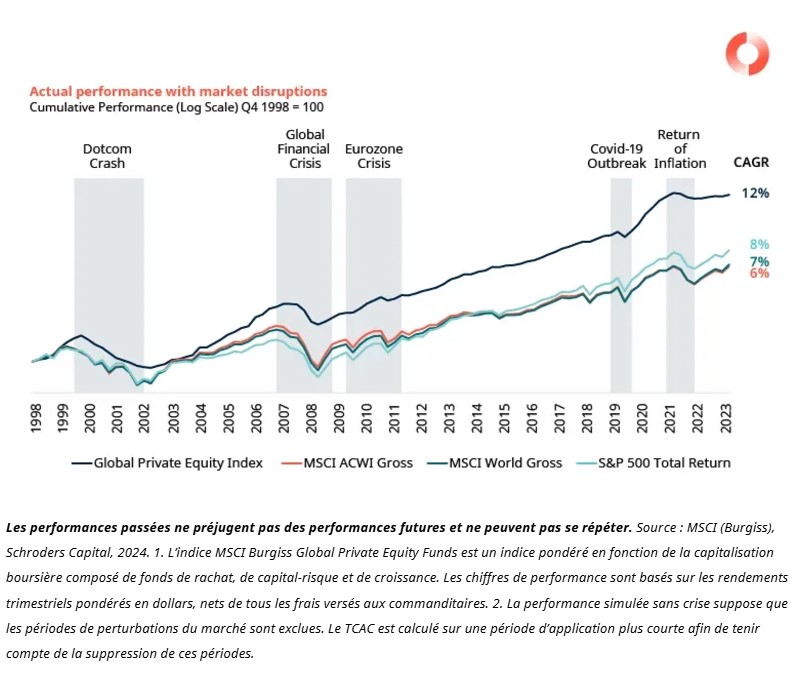

Le capital-investissement a brillé lors des crises des 25 dernières années

À titre d’exemple du potentiel de résilience des marchés privés, notre étude récente a souligné l’expérience éprouvée du capital-investissement, en particulier dans le segment des rachats sur le marché des petites et moyennes entreprises, pour surperformer en période de ralentissement. Cette résilience s’explique entre autres par une composition différente des secteurs d’activité par rapport aux actions de sociétés ouvertes, ainsi que par des structures de capital à long terme qui permettent aux gestionnaires de fonds de détenir des placements et de continuer à les déployer malgré les perturbations du marché. Contrairement aux actions publiques, le capital-investissement évite les fluctuations quotidiennes des prix, offrant des valorisations plus stables basées sur les fondamentaux des actifs.

Le capital-investissement a enregistré une surperformance deux fois supérieure en temps de crise

4. Décarbonation

Les moteurs de l’énergie renouvelable sont principalement économiques plutôt que politiques

Malgré la rhétorique de la nouvelle administration américaine, nous nous attendons à ce que la décarbonation continue d’être un thème déterminant à l’échelle mondiale en 2025, sous l’impulsion de ses raisons économiques, géopolitiques et environnementales combinées. Les marchés privés jouent un rôle crucial dans le financement des énergies renouvelables, des infrastructures durables et des technologies climatiques innovantes, offrant des opportunités d’investissement qui s’alignent sur les objectifs environnementaux et offrent des opportunités de revenus et de rendements à long terme.

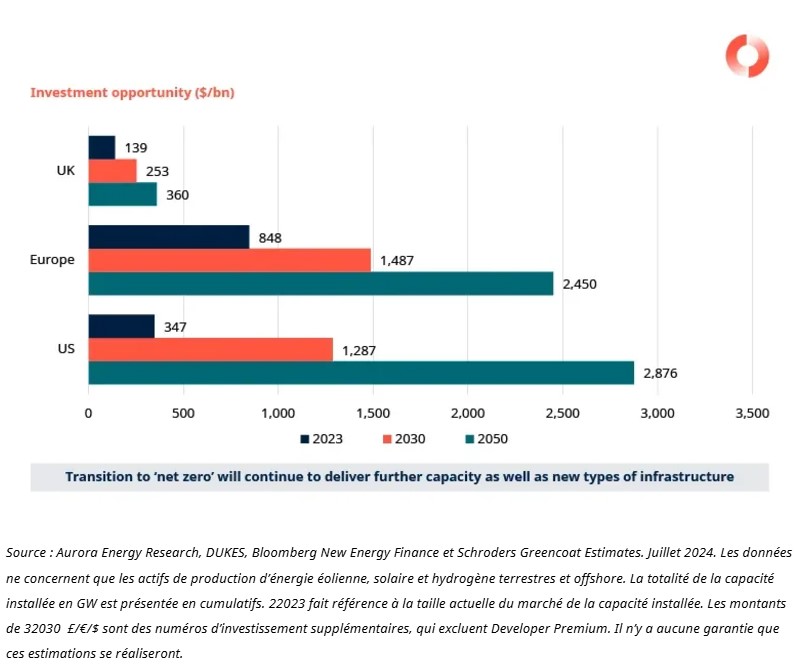

Opportunités d’investissement dans les énergies renouvelables sur les marchés cibles

Au-delà des énergies renouvelables traditionnelles, les nouvelles technologies de transition énergétique telles que l’hydrogène «vert», les infrastructures de recharge des véhicules électriques et les solutions de chauffage urbain gagnent du terrain. Ces innovations répondent à des besoins essentiels de décarbonisation dans des secteurs tels que les transports, l’industrie lourde et l’immobilier. À mesure que ces secteurs verticaux émergents prendront de l’ampleur, ils offriront un profil de rendement potentiellement amélioré aux investisseurs ayant fait leurs preuves en matière de solutions innovantes dans le domaine de la transition énergétique.

Les centres de données augmenteront la demande d’énergie renouvelable

Avec l’essor de l’IA et la numérisation accrue, les centres de données sont un moteur important de la demande d’électricité qui augmente rapidement dans le monde entier. L’alimentation des centres de données stimulés par le boom de l’IA justifie durablement la valeur ajoutée des électrons «verts», créés à partir de sources d’énergie propres. Les marchés privés jouent un rôle déterminant dans le soutien de la transition vers l’énergie renouvelable pour ces installations, en offrant à la fois un retour sur investissement et un alignement sur les mandats de durabilité.

Les marchés privés ont également un impact au-delà de la décarbonation

Les marchés privés soutiennent également la transition vers une économie circulaire en investissant dans le recyclage, la réduction des déchets et l’efficacité des ressources. En outre, les investissements dans l’assurance climatique sont essentiels pour améliorer l’adaptation et la résilience au climat, en atténuant les risques liés au climat.En outre, la microfinance favorise l’inclusion financière et offre des rendements stables et non corrélés bénéficiant d’une forte demande de financement de la part du secteur des micro, petites et moyennes entreprises (MPME) dans les marchés émergents, stimulée par une démographie favorable ainsi que par des tendances transformatrices telles que la numérisation.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.