Alex Tedder et Tom Wilson examinent les opportunités de rendement des actions au cours de l’année à venir, en explorant les secteurs, les pays et les thèmes sur lesquels ils se concentrent à mesure que l’environnement de marché évolue.

Actions mondiales

Alex Tedder, co-chef, Actions

Au moment de la rédaction de cet article, l’indice S&P 500 est en hausse de 25% en dollars américains depuis le début de l’année, et l’indice MSCI All-Country World a augmenté de 18% (rendement total, à la clôture du 20 novembre 2024, source: FactSet). Des retours spectaculaires à tous points de vue, et particulièrement au cours d’une année qui a été éclipsée par les conflits en cours en Ukraine et au Moyen-Orient, ainsi que par les troubles politiques ailleurs.

La vigueur des marchés actions cette année a été principalement à l’origine de la vigueur des marchés actions (en particulier aux États-Unis) et de l’optimisme des investisseurs quant à la possibilité de prolonger cette situation jusqu’en 2025.

Pour l’heure, nous pensons que les actions mondiales, malgré des valorisations élevées, peuvent continuer à bien se comporter compte tenu d’un contexte économique relativement favorable. À plus long terme, cependant, les perspectives sont plutôt moins certaines, pour des raisons que nous allons aborder.

Domination du secteur technologique: des nuages à l’horizon?

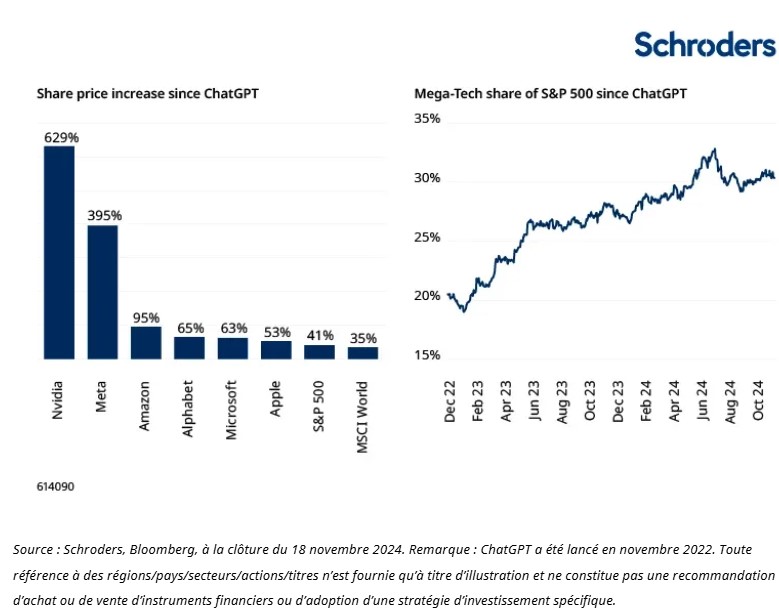

Au cours du premier semestre, six valeurs (Meta, Alphabet, Microsoft, Nvidia, Amazon, Apple), ou les valeurs «Mega-Tech» ont représenté plus de la moitié du rendement total du marché actions américain. Sans surprise, ces six sont tous liés au thème de l’Intelligence Artificielle (IA).

Les actions de Nvidia (le principal producteur de chipsets alimentant l’IA) ont augmenté de plus de 600% depuis le lancement de ChatGPT en novembre 2022 (voir le graphique ci-dessous). L’exubérance des investisseurs a été soutenue par la forte croissance des revenus et des bénéfices dans l’ensemble, poussant la concentration du marché actions américain à des niveaux records, comme le montre la droite du graphique.

Performances méga-technologiques depuis le lancement de ChatGPT

Les perspectives de ces entreprises, et du secteur technologique en général, restent généralement positives. Les plus grandes entreprises ne sont pas homogènes mais partagent un dénominateur commun. Ils ont tendance à avoir des caractéristiques spécifiques qui leur permettent de dominer leurs industries respectives et de générer une croissance, des marges et des rendements exceptionnels.

À moins d’une intervention réglementaire significative pour briser ces franchises», elles resteront probablement des entreprises extraordinairement rentables et des composantes importantes des portefeuilles mondiaux.

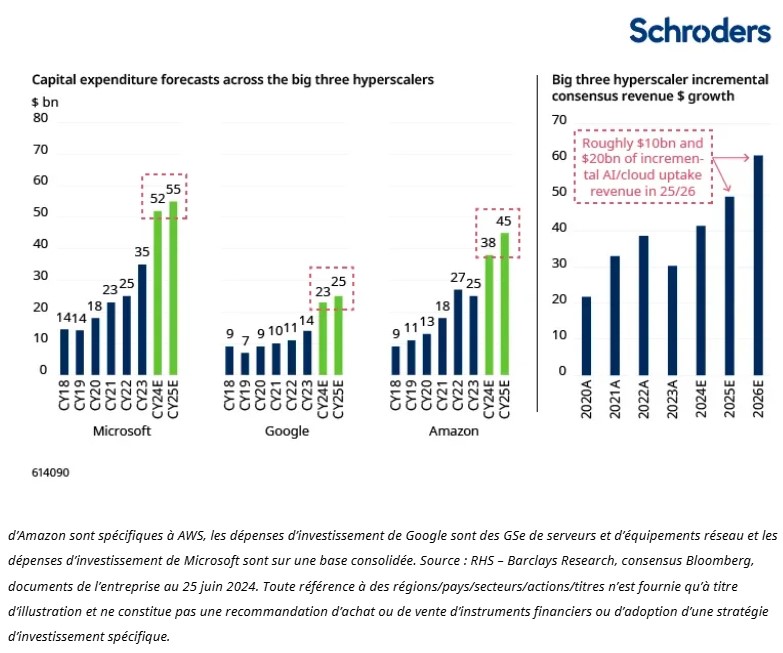

Cependant, un problème croissant pour ce groupe est le volume considérable des dépenses consacrées à l’IA. Comme le montre le graphique ci-dessous, les trois grands fournisseurs d’infrastructure d’IA, Microsoft, Google et Amazon, propriété d’Alphabet, connus sous le nom de « hyperscalers », investissent des sommes gigantesques dans une «course aux armements» de l’IA, et le taux de dépenses ne montre aucun signe de ralentissement.

Cela s’explique en partie par le fait qu’ils peuvent se permettre d’investir d’énormes sommes, compte tenu de bilans solides et de solides flux de trésorerie. Mais le graphique de droite ci-dessous montre que les prévisions incrémentales Les ventes de ces investissements – au cours des deux prochaines années au moins – sont en fait assez modestes. Le marché n’est tout simplement pas sûr que la monétisation de ces investissements soit positive pour les actionnaires.

Question clé: les revenus futurs peuvent-ils justifier les dépenses d’investissement actuelles en IA?

125 milliards de dollars de dépenses en IA contre peut-être 10 à 20 milliards de dollars de revenus supplémentaires…

Ce qui précède survient à un moment où, du moins pour les plus grandes entreprises technologiques, la croissance des bénéfices commence à ralentir. Si la période de retour sur investissement de l’IA s’avère très longue, les investisseurs ont raison de s’interroger sur la pérennité de la domination technologique, du moins pour les entreprises les plus exposées comme Nvidia.

Les actions sont chères, mais des valorisations élevées peuvent être maintenues (pour l’instant)

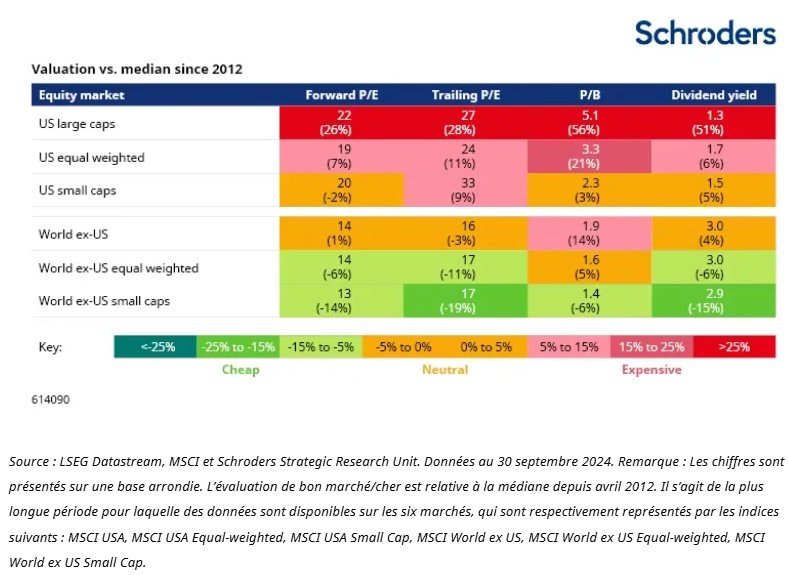

L’une des conséquences du marché haussier actuel des actions est qu’elles sont devenues chères. En utilisant une gamme de mesures d’évaluation différentes et couramment utilisées, et en les comparant à leurs médianes à long terme (15 ans), les États-Unis semblent extrêmement valorisés, et aucun autre marché ne peut être décrit comme bon marché. Même les marchés mal aimés comme le Royaume-Uni et le Japon sont loin d’être des bonnes affaires.

Dans ce contexte, les marchés actions sont très vulnérables à une forme de catalyseur négatif (par exemple, un choc externe résultant d’une escalade du conflit).

En réalité, cependant, ces valorisations devraient s’avérer assez bien soutenues à court terme. D’un point de vue macro-économique, l’inflation mondiale reste sur une trajectoire baissière, permettant aux banques centrales d’engager un cycle de baisse des taux d’intérêt relativement synchronisé.

Historiquement, comme le montre le graphique ci-dessous, la baisse des taux a presque toujours soutenu les marchés boursiers. Compte tenu de la vigueur actuelle de l’économie américaine, une récession semble peu probable et la confiance des entreprises dans certains des secteurs les plus sensibles aux taux d’intérêt de l’économie mondiale devrait se renforcer.

Les actions ont battu les obligations et les liquidités lorsque les taux baissent

D’un point de vue de la base au sommet, la vigueur persistante de l’économie américaine et la stabilisation progressive dans le reste des pays développés et en développement devraient permettre une croissance des ventes et des bénéfices en 2025.Mais les petites entreprises sont relativement attrayantes aujourd’hui

Les estimations consensuelles des bénéfices pour les deux prochaines années pour les principales régions du monde sont solides: une croissance moyenne de 8 à 12% chaque année (source: LSEG Datastream, Schroders Strategic Research Unit, novembre 2024). En supposant qu’il n’y ait pas de dévalorisation des marchés actions, les opportunités de rendement des actions mondiales seraient raisonnables, voire spectaculaires.

Ces chiffres sous-tendent implicitement et sont liés à la discussion précédente autour des actions Mega-Tech l’idée d’un «élargissement» des marchés: c’est-à-dire que des secteurs jusqu’alors négligés tels que les petites capitalisations/entreprises de petite taille, commencent à bénéficier de flux de fonds positifs. Comme le montre le tableau ci-dessous, les petites et moyennes entreprises are bon marché par rapport aux grandes capitalisations et à leur propre histoire.

Les actions ne sont pas bon marché, surtout aux États-Unis

Mais les petites entreprises sont relativement attrayantes aujourd’hui

Trump 2.0: beaucoup de choses peuvent arriver

Si le message a jusqu’à présent été assez optimiste, la récente élection de Donald Trump pour un second mandat à la présidence des États-Unis devrait s’avérer être un joker pour les investisseurs à moyen terme. Il n’y a pas de possibilité dans cet article d’entrer dans les détails sur les résultats potentiels, mais voici nos points de vue de haut niveau:

- «L’Amérique d’abord»: Cette politique va s’appliquer à une série de domaines différents, mais en un mot, elle signifie moins de mondialisation, des alliances plus faibles et plus d’incertitude. Les marchés, pour des raisons évidentes, n’aiment pas l’incertitude.

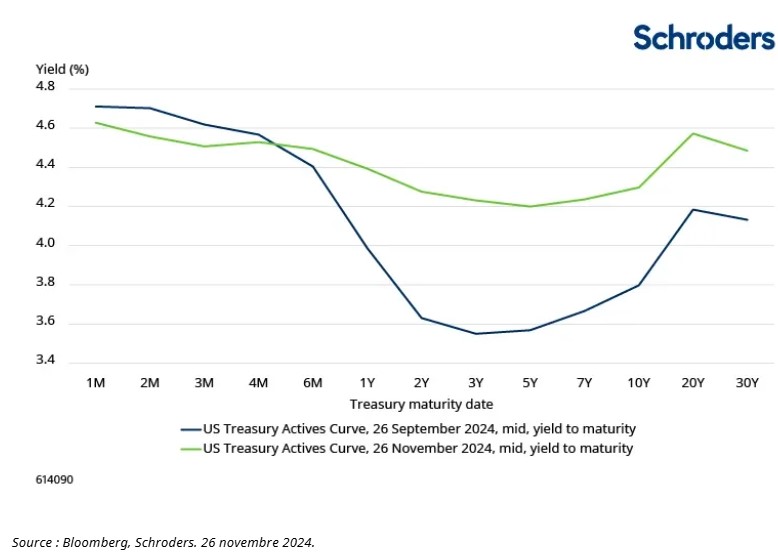

- Tarifs et taxes personnelles: si Trump poursuit sa politique planifiée et tant vantée d’imposer des droits de douane de 10% ou 20% sur TOUTES les importations et de 60% sur les importations en provenance de Chine, les effets seront dramatiques. Comme le montre le graphique ci-dessous, un tarif douanier est une taxe directe et régressive imposée au consommateur américain. Trump pourrait tenter de compenser l’impact par des réductions d’impôts personnels (en grande partie au profit du 1% des personnes les mieux rémunérées), mais dans tous les cas, l’impact sera inflationniste. Le marché obligataire en prend déjà note.

Trump 2.0 : tarifs et taxes

L’impact sur la base de Trump serait dramatique (négatif)

- Réductions de l’impôt sur les sociétés: il se pourrait bien que Trump maintienne l’assiette des bénéfices américains en réduisant l’impôt sur les sociétés de 21% à 15%. Cela aurait sans aucun doute un effet positif sur le marché boursier.

- Politique d’immigration: S’il va de l’avant avec son projet d’expulser jusqu’à 10 millions d’immigrants sans papiers (dont 80% vivent dans le pays depuis plus de 10 ans), l’effet sur le PIB pourrait être significatif, en particulier dans les États frontaliers. Il serait également très coûteux de le réaliser.

- Politique énergétique: trois mots résument le point de vue de l’équipe Trump sur l’énergie: «Drill Baby Drill». Il s’agit de faire baisser le coût de l’essence pour les consommateurs, donc Trump encouragera le secteur pétrolier américain à avancer ses plans de production et à stimuler la croissance. Ce n’est pas bon pour la décarbonisation de l’économie mondiale et du climat, et à première vue, ce n’est pas non bénéfique pour le secteur des énergies renouvelables. La grâce salvatrice pourrait bien être que le reste du monde semble aller de l’avant avec des plans de réduction des émissions de carbone et d’alignement vers le net zéro, un processus auquel les entreprises américaines d’énergie verte participeront probablement. Bien que peut-être pas autant qu’ils le souhaiteraient.La courbe des taux américains a augmenté en réponse aux politiques de Trump

Nous pourrions continuer, mais l’essentiel est le suivant. Sous Trump, le monde sera clairement différent. Certaines de ses initiatives politiques auront des conséquences importantes, mais aussi de nombreuses conséquences imprévues. À tout le moins, il est probable qu’il y aura plus de volatilité sur les marchés.

Dans cet environnement, nos efforts restent les mêmes que toujours : rechercher à l’échelle mondiale les entreprises qui ont le plus de chances de surprendre positivement en termes de revenus, de flux de trésorerie et de bénéfices. Les cours des actions peuvent parfois s’écarter des fondamentaux (parfois beaucoup plus longtemps que prévu), mais en fin de compte, ils suivent toujours les bénéfices. Dans un monde volatil et en évolution rapide, l’importance de la discipline d’investissement devient encore plus prononcée. Nous sommes positionnés pour la croissance, mais aussi préparés à la volatilité.

Actions des marchés émergents

Tom Wilson, chef, Actions des marchés émergents

Les perspectives des actions des marchés émergents (ME) sont teintées par l’incertitude liée à l’impact de l’administration Trump. Les valorisations hors Inde et Taïwan sont globalement bon marché, mais les marchés sont confrontés à une période d’incertitude. Les principaux facteurs sont le risque tarifaire, la vigueur du dollar américain et l’augmentation de la courbe des taux aux États-Unis (hausse des rendements obligataires américains), l’action politique chinoise, l’Inde et les tendances technologiques.

La victoire de Trump crée une période d’incertitude pour les marchés émergents

Les politiques de Trump devraient exercer une pression à la hausse sur l’inflation américaine, en augmentant la courbe des taux américains et en soutenant le dollar américain. Cela resserre les conditions financières dans les marchés émergents et nuit à la performance du marché.

Cependant, nous avons déjà assisté à un mouvement significatif du dollar américain, mettant sous pression les devises émergentes, dont beaucoup sont considérées comme bon marché. Dans le même temps, les rendements obligataires américains et les anticipations de la Fed en matière de taux ont également été nettement ajustés, et les taux d’intérêt réels des marchés émergents (ajustés en fonction de l’inflation) sont élevés.

Trump comporte également un risque tarifaire, à la fois en ce qui concerne l’application généralisée de droits de douane (sur toutes les importations aux États-Unis) et une augmentation significative des droits de douane spécifiques à la Chine (une augmentation à 60% a été évoquée dans la rhétorique de campagne). Si les droits de douane sont mis en œuvre rapidement et conformément à la rhétorique de la campagne, une partie de l’impact serait absorbée par la dépréciation de la monnaie émergente, mais il y aurait probablement un impact substantiel sur l’inflation américaine, ce qui affecterait de manière disproportionnée les ménages à faible revenu, un élément clé de la base de soutien de Trump. Par conséquent, on s’attendrait à une approche plus nuancée de l’application des droits de douane que ne le suggère la rhétorique de la campagne.

En ce qui concerne la Chine en particulier, les nominations au cabinet de Trump semblent être largement politiquement bellicistes à l’égard du pays. Nous nous attendrions donc à ce que des tarifs asymétriques soient appliqués. Selon l’ampleur, cela pourrait avoir un impact sur les volumes d’échanges de la Chine et entraîner une dévaluation significative du renminbi, bien que cela puisse également entraîner une accélération des mesures de relance chinoises pour défendre la croissance.

Une dévaluation significative du renminbi pourrait exercer des pressions sur les devises émergentes concurrentes, même si, à moyen terme, les économies manufacturières concurrentes des marchés émergents bénéficieront probablement de la diversification continue de la chaîne d’approvisionnement en dehors de la Chine.

Enfin, en ce qui concerne l’impact de Trump sur la géopolitique, il y a à la fois des risques et des opportunités. Comme indiqué, l’équipe de Trump a l’air belliciste à l’égard de la Chine et on s’attend à ce qu’un processus de découplage se poursuive, ce qui n’est pas toujours facile. En Ukraine, si un accord de paix s’accompagne de garanties de sécurité suffisamment fortes, ces dépenses et celles importantes de reconstruction pourraient profiter aux économies européennes émergentes et aux primes de risque.

L’économie et le marché chinois resteront sensibles aux annonces politiques

En Chine, il y a eu une tendance visible vers un soutien politique plus coordonné et plus déterminé en septembre. Cependant, les paramètres de politique monétaire restent stricts et le suivi de la politique budgétaire a déçu les marchés. Le cycle commercial devrait s’adoucir jusqu’en 2025 et la Chine est maintenant confrontée à un risque tarifaire de la part d’une administration Trump. Cependant, l’économie nationale est au plus bas et les marchés immobiliers des plus grandes villes de niveau 1 montrent quelques signes de stabilisation.

Nous pensons qu’il y a maintenant un filet de sécurité politique plus fort pour l’économie et le marché chinois. Les annonces politiques peuvent stimuler le marché, et le positionnement reste relativement favorable – les investisseurs étrangers restent sous-pondérés par le marché et les soldes de trésorerie intérieurs sont élevés.

Il pourrait y avoir une opportunité d’ajouter à l’Inde dans les mois à venir

En Inde, le marché est richement valorisé par rapport à l’histoire, les marges bénéficiaires et les attentes en matière de bénéfices sont élevées, et l’escalade de l’offre d’actions a de plus en plus compensé les solides flux de fonds intérieurs. Plus récemment, la croissance nominale (c’est-à-dire la croissance non corrigée de l’inflation) a ralenti, en raison du resserrement des conditions budgétaires et monétaires, et le marché s’est affaibli alors que les attentes en matière de bénéfices sont remises en question. Cela peut présenter une opportunité.

La mousson a été bonne en 2024, ce qui entraîne généralement une amélioration des revenus ruraux, tandis qu’il existe une certaine marge d’assouplissement monétaire. L’Inde est également neutre sur le plan géopolitique et moins exposée aux droits de douane que les autres marchés émergents, et dispose d’une opportunité de croissance structurelle intéressante.

Enfin, les investisseurs étrangers ont de faibles allocations au marché. Nous surveillerons le marché au cours des prochains mois, à la recherche d’une réinitialisation suffisante des valorisations et des attentes en matière de bénéfices pour augmenter notre exposition.

Le cycle technologique se poursuivra-t-il jusqu’en 2025?

Nous avons progressé dans le cycle technologique, sous l’impulsion de l’IA. Les valorisations des entreprises technologiques sont plus élevées et il existe des incertitudes quant à la durabilité des dépenses d’investissement liées à l’IA, compte tenu du retard pris dans la monétisation.

Nous prévoyons que la dynamique se maintiendra à court terme, compte tenu du potentiel de la technologie et de la réticence des «hyperscalers» – les grands fournisseurs américains d’infrastructures d’IA – à être à la traîne de leurs pairs.

D’autres secteurs du secteur technologique restent faibles et dans un cycle baissier prolongé. À cet égard, nous pourrions assister à une amélioration à partir d’une base faible jusqu’en 2025, soutenue dans certains cas par une amélioration des cycles de produits.

Les valorisations sont globalement favorables, mais l’incertitude règne à court terme

À court terme, il y a trois principaux domaines d’incertitude : l’impact d’une administration Trump, la dynamique de l’IA et le soutien politique chinois. Mais les valorisations sur de nombreux marchés sont globalement bon marché, tout comme les devises émergentes. Beaucoup d’éléments sont pris en compte et un environnement stressé ou incertain pourrait offrir des opportunités d’augmenter les expositions dans les mois à venir.

Glossaire :

Mesures d’évaluation

Il existe de nombreuses mesures différentes des évaluations des actions, le tableau dans le texte ci-dessus utilise celles-ci :

Ratio cours/bénéfice à terme multiple

Le multiple cours/bénéfice à terme ou P/E à terme consiste à diviser la valeur ou le prix d’un marché boursier par les bénéfices agrégés de toutes les entreprises au cours des 12 prochains mois. Un nombre inférieur peut représenter une meilleure valeur.

Ratio cours/bénéfice de suivi multiple

Similaire au P/E prévisionnel, mais prend plutôt les bénéfices des 12 derniers mois et n’implique donc aucune prévision. Cependant, les 12 derniers mois peuvent également donner une image trompeuse.

Ratio cours/valeur comptable (P/B)

La «valeur comptable» d’une entreprise est la valeur de ses actifs diminuée de ses passifs (valeur liquidative), à un moment donné. Agrégé au niveau du marché, il peut être utilisé pour évaluer la valeur d’un marché boursier, ou prix, par rapport à sa valeur liquidative.

Dividende

Le rendement du dividende est la valeur ou le prix d’un marché boursier divisé en dividendes agrégés. Étant donné que les dividendes sont des espèces réellement versées aux investisseurs par opposition aux bénéfices, qui sont un concept comptable, il peut s’agir d’une mesure d’évaluation plus fiable.

Primes de risque

Les primes de risque sont les rendements excédentaires au-dessus du taux sans risque pris en compte dans les valorisations pour compenser l’incertitude plus élevée associée aux actifs plus risqués. Le taux sans risque dépend du domicile – pour les investisseurs basés aux États-Unis, il s’agit souvent du taux d’intérêt de l’obligation du Trésor à trois mois.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.