«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Indicateurs macroéconomiques et microéconomiques affichent un désalignement évident, avec une croissance du PIB surprenante mais une modération dans la croissance des ventes.

- Au sein des indicateurs macro, un certain nombre d’indicateurs économiques offrent des perspectives contradictoires.

- Cependant, de leur moyenne continue de transparaitre une économie qui semble résiliente: tel est le message de nos signaux de nowcasting.

Si l’on devait résumer le deuxième trimestre en une seule phrase, ce serait probablement: encourageant en termes de croissance économique, décevant en termes de croissance des ventes. Le désalignement entre «macro» et «micro» est aujourd’hui assez évident dans les chiffres que l’on collecte jour après jour. Il l’était en 2023 quand la macro pointait vers un ralentissement, alors que les résultats des entreprises cotées caracolaient. Il l’est encore ces jours avec une croissance du PIB qui surprend à la hausse de part et d’autre de l’Atlantique, alors que la croissance des ventes des actions «monde» affichent une décevante modération. On a fait de cette saison celle de l’intelligence artificielle (et du moindre engouement temporaire qui l’entoure) quand en fait 50% des entreprises publiant leurs résultats sont soit en ligne sous en dessous des attentes. Cette situation troublante doit interroger l’investisseur: des deux réacteurs du cycle de l’investissement – la «macro» et la «micro» – que pouvons-nous attendre pour les mois à venir? Si nos indicateurs de nowcasting peuvent fournir une réponse, que disent les autres indicateurs ? Cette semaine, Simply Put s’offre un 360° macro: dans quelle direction le cycle va-t-il?

Des craintes et des espoirs

Avant de se tourner vers la réponse que fournit l’agrégation d’un grand nombre de données, il semble important de passer en revue les éléments qui illustrent la complexité de la situation actuelle. Chaque économiste dispose d’un certain nombre d’indicateurs «fétiches» auxquels il ou elle accorde sa confiance, notamment lorsque le doute survient quant à la trajectoire du cycle. Ces indicateurs appartiennent souvent à la même liste, dont voici un rapide tour d’horizon:

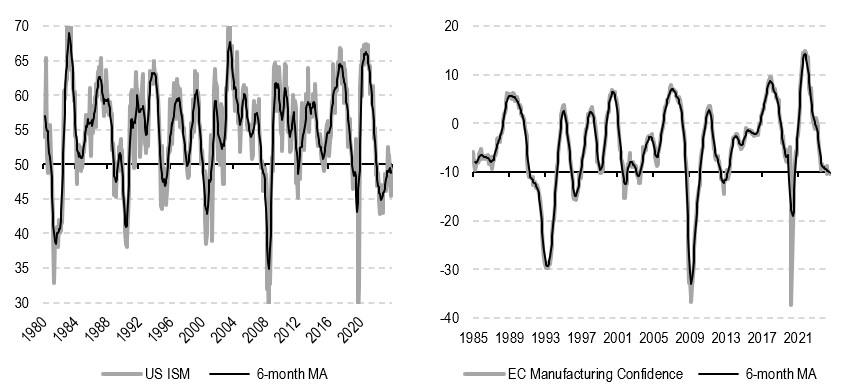

- Tout d’abord, dans le cas des Etats-Unis, l’ISM manufacturier reste l’enquête la plus suivie. Celle-ci contient différentes composantes dont certaines sont plus «avancées» que d’autres. La composante «nouvelle commande» fait partie de ces composantes en avance, et, une fois lissée, celle-ci laisse entrevoir un message clair en Figure 1. Après avoir décru en 2023 pour atteindre des niveaux aussi bas que ceux observés au creux de la crise de la technologie américaine de 2001, la série a repris son ascension pour se rapprocher considérablement de sa moyenne de long terme. Ce qui doit créer le doute chez tout économiste digne de ce nom c’est la volatilité récente de cette même enquête : récemment celle-ci a oscillé entre 45 et 52 – 50 étant le niveau séparant économie en expansion et économie en ralentissement, on comprend la surprise de la communauté. Si ce type d’indicateur fournit généralement une indication robuste de l’étape du cycle dans laquelle nous nous trouvons, aujourd’hui le doute est permis.

- En Europe, il n’existe pas d’équivalent stricte à l’ISM. Les commentateurs de tout crin recourent souvent au «HCOB PMI» pour suivre le cycle Européen, mais il ne s’agit pas d’une série calculée par un entité publique et d’ailleurs le PMI américain est bien moins suivi que l’ISM lui-même. La Commission Européenne met à la disposition des économistes un ensemble d’enquêtes qui nous semblent remplir admirablement l’objectif de l’ISM. La Figure 1 présente l’évolution de l’enquête de confiance manufacturière depuis 1980 et on y lit clairement les variations du cycle européen. Récemment cette enquête s’est repliée sans pour autant aller plus bas que sa moyenne de long terme (-10); la zone Euro a récemment ralenti, c’est clair, mais sans que ce ralentissement ne l’entraine dans une situation comparable à 2008 ou 2011. Gardant en tête que le cycle européen est souvent dans le rétroviseur du cycle américain, on pourrait facilement imaginer une amélioration de celui-ci dans les mois à venir.

Au-delà de ces deux marqueurs importants du cycle, il reste facile de se faire peur quant à la seconde partie de l’année. Les indices de surprise économiques sont désormais négatifs des deux côtés de l’Atlantique. Les dernière ventes de détail en France sont bien plus faibles qu’attendues. L’IFO allemand était décevant, continuant de mettre en lumière la faiblesse d’une Allemagne sinocentrique. Côté américain, les enquêtes de la Fed pointent dans différentes directions. Celles de Dallas et de Chicago soulignent une économie résiliente, alors que celle de la Fed de Philadelphie fait état d’une accélération du cycle manufacturier. La Fed de Richmond pointe vers un ralentissement, avec celle du Kansas. Tous ces signaux partent clairement dans tous les sens, et il semble difficile de savoir à quelle sainte série macro se vouer dans de telles circonstances. L’heure est probablement venue de se tourner vers une information qui agrège ces différences pour en extraire un message commun: c’est l’essence même de nos indicateurs de nowcasting.

De l’importance du consensus

C’est précisément pour éviter d’avoir à choisir un «best in class» au risque de laisser de côté de l’information pourtant pertinente dans d’autres séries économiques que les indicateurs de nowcasting sont utiles. Coté Fed, peu de ces indicateurs ont survécu au fil des années, mais l’indicateur de la Fed d’Atlanta continue d’être calculé et suivi par les économistes de marché. Cet indicateur vise à «nowcaster» la croissance américaine elle-même et son message du moment est que la croissance du troisième trimestre pourrait avoisiner les 2.8%. Nos indicateurs de nowcasting n’ont pas la même ambition: ce sont des indicateurs de cycle, visant seulement à estimer la phase du cycle dans laquelle nous semblons nous trouver. Quelques régressions historiques permettent néanmoins de transformer cet indicateur de cycle en un estimation de la croissance elle-même. La Figure 2 plus bas fourni le résultat de ces estimations et les compare à la croissance réalisée elle-même ainsi qu’au GDPNow de la Fed d’Atlanta. Coté Etats-Unis la conclusion est similaire à celle de la Fed d’Atlanta: notre indicateur de nowcasting est bas mais en amélioration, phase du cycle qui peut survenir avec une croissance en dessus du potentiel – nos calculs concluent à une croissance de 2.9% annualisée. Côté Européen, il en va de même: l’indicateur oscille autour de 50% mais se redresse. Là encore, une telle phase de reprise pourrait générer une croissance de l’ordre de 1.5% en termes annualisés, soit aux alentours de 0.4% sur base trimestrielle de croissance pour Q3. Après la séquence des 0.3% aux premier et deuxième trimestres, voilà qui pourrait surprendre les pessimistes de la zone Euro. Ces deux indicateurs se basent sur 70 et 39 indicateurs dans les cas respectifs des Etats-Unis et de la zone Euro, ventilés au travers des différents grands concepts économiques qui forment les moteurs des croissances respectives de ces zones: leur message est globalement celui de deux économies affichant une certaine résilience, avec des niveaux de croissance structurelle différents, mais un même terrain potentiellement propice à des surprises de croissance positives alors que Fed et BCE mettent un terme à leur politique monétaire restrictive. Une situation à ne pas sous-estimer.

Ce que cela signifie pour All Roads

Ce contexte macro-économique de croissance en amélioration et potentiellement au-dessus des attentes est à ne pas sous-estimer. Si d’un côté les marchés ont connu récemment une période de repli propice à l’activation d’un système de drawdown management alors que les tendances se replient, l’exposition de nos stratégies aux marchés a su rester significative et notre préférence pour les actifs cycliques demeure. Il en faudra davantage pour que nos solutions se déparent de cette surpondération pour chercher refuge dans les obligations et le cash. Cette potentielle amélioration cyclique vers laquelle nos indicateurs semblent pointer pourrait bien créer la surprise ces prochains mois, conduisant les analystes à réviser leurs attentes à la hausse. C’est du moins le message global de ces signaux à ce stade de l’année.

Pour dire les choses simplement, les indicateurs économiques affichent une dispersion forte ces derniers temps, mais leur moyenne pointe vers un cycle résilient.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre signal de croissance est resté globalement inchangé, reflétant les divergences entre indicateurs – plus de 55% des données collectées en termes de croissance affichent une progression.

- Notre indicateur d’inflation continue sa progression, et se trouve à présent aux portes des 50%.

- Notre signal de politique monétaire demeure dans la partie basse de sa zone neutre alors qu’on attend une première baisse de taux pour la Fed en septembre – rien ne s’y oppose dans nos signaux pour le moment.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawish.

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.