Malgré la force du franc en 2020, la Suisse pourrait bientôt intégrer la liste américaine des pays manipulateurs de devises. Quelles en seraient les conséquences?

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

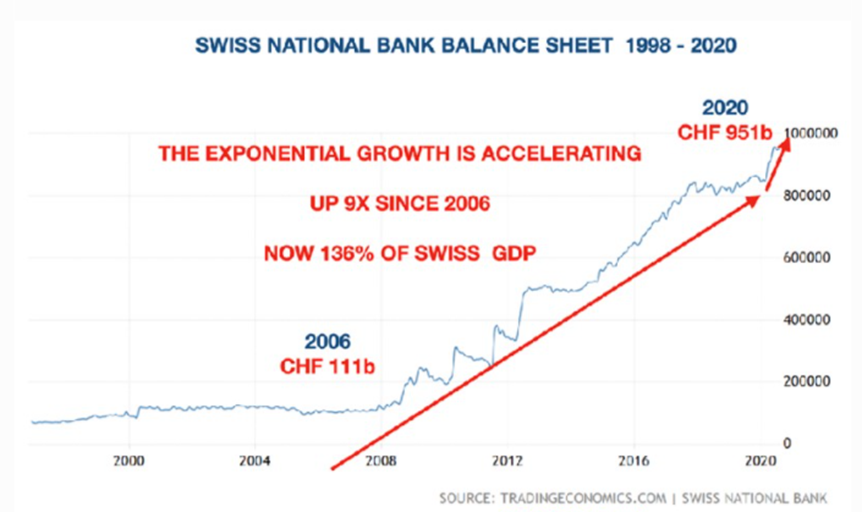

![]() La Banque Nationale Suisse mène un combat de longue date contre le franc fort, comme l’atteste la taille de son bilan qui atteint désormais les 950 milliards de francs suisses, soit près de 140% du PIB. En début d’année, la Confédération s’était déjà retrouvée dans le collimateur des Etats-Unis pour des dévaluations compétitives supposées. La Mère Patrie avait intégré au mois de janvier la liste de surveillance établie par le Trésor américain qui évalue la politique de changes de ses principaux partenaires commerciaux sur une base semestrielle.

La Banque Nationale Suisse mène un combat de longue date contre le franc fort, comme l’atteste la taille de son bilan qui atteint désormais les 950 milliards de francs suisses, soit près de 140% du PIB. En début d’année, la Confédération s’était déjà retrouvée dans le collimateur des Etats-Unis pour des dévaluations compétitives supposées. La Mère Patrie avait intégré au mois de janvier la liste de surveillance établie par le Trésor américain qui évalue la politique de changes de ses principaux partenaires commerciaux sur une base semestrielle.

source : TradingEconomics

Comment définit-on un manipulateur de devises?

Le Trésor utilise 3 critères pour établir la liste des manipulateurs de devises: un excédent commercial bilatéral de biens de plus de 20 milliards de dollars, un excédent des comptes courants de plus de 2% et une intervention sur les marchés des changes à hauteur de plus de 2% du PIB. Une fois le statut de manipulateur de devises établi, les États-Unis se réservent le droit (mais non l’obligation) d’imposer des sanctions, des droits de douane et de demander réparation auprès du Fonds Monétaire International (FMI).

Au mois de janvier, la confédération helvétique «satisfaisait» deux des trois critères : un excédent commercial de 21,8 milliards de dollars avec les Etats-Unis et un excédent courant qui atteignait 10,7% de son produit intérieur brut (PIB). La Suisse «sauvait sa peau» grâce au 3ème critère ; entre juin 2018 et fin 2019, ces interventions n’avaient atteint «que» 0.5% du PIB, soit bien en deçà du seuil fatidique fixé par le Trésor américain. De ce fait, la Suisse avait échappé à la liste des «currency manipulators» mais avait été mise sous surveillance par les Etats-Unis.

Des efforts vains en 2020

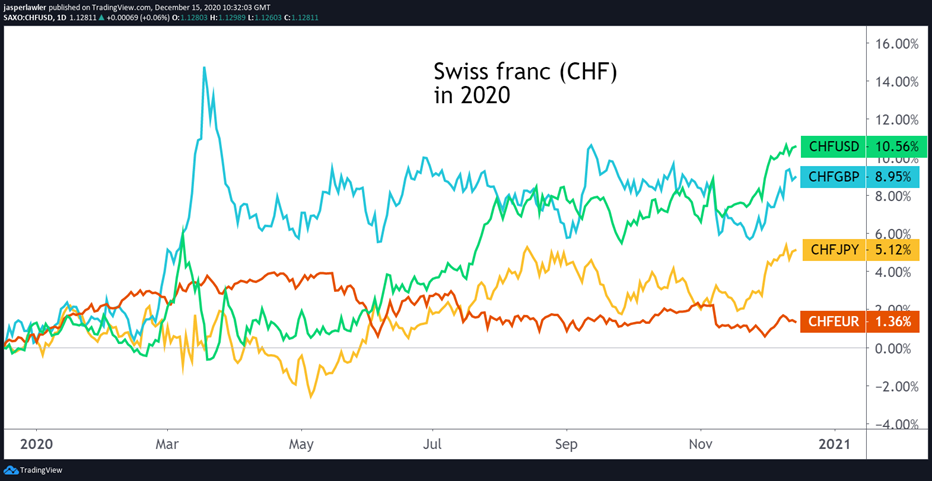

Avec la pandémie, le franc suisse a pleinement joué son rôle de valeur refuge. Le franc affiche la meilleure performance des pays du G10 avec une appréciation de plus de 10% par rapport au dollar américain et de près de 9% par rapport au Sterling (graphique).

source : TradingView

Cette appréciation a eu lieu malgré des interventions records. La BNS (Banque Nationale Suisse) a vendu l’équivalent de 100 milliards de francs suisses cette année, soit 8% du PIB. De facto, la Suisse remplit désormais les trois critères mentionnés ci-dessus et pourrait bientôt rejoindre la fameuse liste des pays manipulateurs. Un rapport semestriel était prévu pour l’été, puis pour le mois d’octobre mais sa rédaction avait été différée en raison de la pandémie. Le Secrétaire au Trésor Steven Mnuchin devrait rendre son dernier rapport avant la remise des clés de la Maison Blanche à Joe Biden le 20 janvier prochain – la décision est donc imminente.

Cette menace est-elle vraiment fondée?

L’argument selon lequel la Suisse est un trop petit pays n’avait pas été retenu lorsque les États-Unis avaient ajusté leurs lois sur le secret bancaire au lendemain de la crise financière. Il est peu probable que le critère de la taille du pays puisse avoir une quelconque influence cette fois-ci. Si les flux monétaires sont jugés suffisamment importants, les États-Unis pourraient décider que le jeu en vaut la chandelle.

Certes, la probabilité de rejoindre cette fameuse liste semble avoir légèrement diminué avec la victoire de Biden, perçu comme plus ouvert que Donald Trump en ce qui concerne la politique de commerce extérieur.

La Suisse pourrait également bénéficier de circonstances atténuantes cette année, car la pandémie a poussé les investisseurs vers les devises refuges, un impact que l’on a également pu observer sur le yen japonais.

La Suisse est très dépendante de ses exportations ; par conséquent, les interventions sur le marché des devises ont toujours constitué un axe majeur de la politique de la banque centrale en Suisse. Aux États-Unis, l’économie est davantage axée sur le marché intérieur, ce qui nécessite beaucoup moins de manipulation sur le marché des changes. Enfin, la Suisse a déjà un taux de dépôt fixé à -0,75 %, le plus bas du monde. Il apparait difficile voire impossible pour la BNS de réduire davantage les taux directeurs.

Mais le point le plus important à considérer pour les États-Unis concerne l’effet que pourrait avoir d’éventuelles sanctions. En effet, la Suisse pourrait tout à fait décider d’enfreindre la règle américaine – et donc de payer – plutôt que de faire face à une spirale déflationniste que provoquerait une trop forte appréciation du franc.

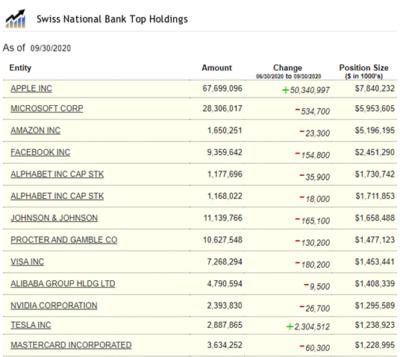

source : www.holdingschannel.com

N’oublions pas que la Banque nationale suisse est également l’un des plus grands propriétaires étrangers d’actifs américains. Les Suisses ont des réserves de change d’une valeur d’un près d’un trillion de francs, dont un tiers environ est libellé en dollars américains. La BNS investit également dans des actifs américains aussi divers que des actions technologiques, contrairement aux autres banques centrales qui ne détiennent généralement que de l’or et des devises étrangères en réserve. Comme le montre le tableau ci-dessous, la BNS détenait au 30 septembre pour près de 8 milliards de dollars d’actions Apple, près de 6 milliards de Microsoft ou encore $1.2 milliards de Tesla… L’expansion du bilan de la BNS a bénéficié d’une certaine façon au marché d’actions américaines – la BNS est d’ailleurs perçue par certains comme le plus gros fonds spéculatif de la planète…

Des éléments qui précèdent, il semble dès lors peu probable que les Etats-Unis mettent leur menace à exécution. L’incertitude économique reste élevée et les Etats-Unis ont des «combats» peut être plus importants à mener sur le plan international (la Chine par exemple). Cela étant, le risque pour la Suisse de faire partie de la fameuse liste ne peut pas être complétement écarté.

Quelles conséquences pour le franc suisse?

Dans le cas où les États-Unis désigneraient la Confédération Suisse comme faisant partie des manipulateurs de devises, il deviendrait plus difficile pour la BNS de poursuivre ses interventions à grande échelle sur le marché des changes. Ceteris paribus, la conséquence immédiate serait une appréciation du franc suisse, non seulement contre le dollar mais aussi contre l’euro. On note d’ailleurs que le franc suisse ne s’est quasiment pas apprécié contre l’euro en 2020, principalement du fait que l’essentiel des interventions de la BNS se soit concentré sur la paire EUR/CHF.

En effet, la Suisse réalise l’essentiel de ses échanges avec l’Union européenne d’où l’importance d’éviter un franc trop fort par rapport à l’euro. La devise européenne s’est appréciée ces derniers mois, ce qui a allégé la pression exercée sur la BNS en ce qui concerne ses interventions sur le marché des devises. Si les investisseurs achètent des euros et vendent des francs, les autorités suisses n’auront pas besoin d’intervenir et pourraient dès lors éviter de se retrouver sur la liste des manipulateurs.

Comme indiqué en introduction, une des mesures appliquées aux pays inclus dans la liste est l’intervention du FMI pour demander réparation du préjudice. Rappelons que le FMI a qualifié en début d’année d’appropriée la politique monétaire suivie par la Confédération. Il est dès lors probable que les États-Unis se contentent d’émettre un simple avertissement supplémentaire à la Suisse plutôt que de mettre en place des sanctions. Un tel scénario pourrait ajouter une pression supplémentaire à la baisse sur le franc suisse contre l’euro. Comme le montre le graphique ci-dessous, l’EUR/CHF a d’ailleurs cassé sa tendance baissière cet été. Une décision clémente de la part de Washington pourrait renforcer la tendance haussière de l’euro. A moins que de mauvaises nouvelles économiques ne ressurgissent…

source : FlowBank

Rendez-vous sur www.flowbank.com