Tom Ross, gérant de portefeuille Crédit, évoque les perspectives des obligations d’entreprises à haut rendement, en notant qu’un redressement de l’économie pourrait donner lieu à une compression des spreads tout en soulevant de nouvelles craintes de durcissement de la politique monétaire.

Principaux points à retenir

- La demande persistante de rendement devrait entraîner la poursuite du resserrement des spreads de crédit, à mesure que les investisseurs se tournent vers les actifs de rendement et que les craintes de défaut se dissipent.

- L’important redressement du haut rendement devrait se traduire par davantage de dispersion en 2021, les meilleures performances étant susceptibles de provenir des segments en concurrence des gagnants structurels actuels et des opportunités sélectives parmi les valeurs cycliques convalescentes.

- Le plus grand risque pour les marchés du haut rendement pourrait provenir de l’extrémité opposée du marché obligataire si les craintes d’inflation venaient à exercer une pression haussière sur les rendements des obligations d’État. Nous nous attendons à ce que les banques centrales restent accommodantes, mais les statistiques économiques pourraient provoquer une certaine volatilité.

La mise à disposition de vaccins efficaces pourrait dynamiser la reprise en 2021. Les déconfinements en mi-2020 ont démontré la capacité des économies à effectuer des rebonds rapides en forme de V lorsqu’elles avaient le champ libre. Nous sommes néanmoins conscients que la logistique d’une vaccination à grande échelle est plus facile à énoncer qu’à mettre en œuvre. Nous nous attendons à voir l’essentiel de l’impact de la vaccination à partir du deuxième trimestre 2021, lorsque les populations les plus vulnérables seront protégées et que l’hémisphère nord aura passé l’hiver.

La mise à disposition de vaccins efficaces pourrait dynamiser la reprise en 2021. Les déconfinements en mi-2020 ont démontré la capacité des économies à effectuer des rebonds rapides en forme de V lorsqu’elles avaient le champ libre. Nous sommes néanmoins conscients que la logistique d’une vaccination à grande échelle est plus facile à énoncer qu’à mettre en œuvre. Nous nous attendons à voir l’essentiel de l’impact de la vaccination à partir du deuxième trimestre 2021, lorsque les populations les plus vulnérables seront protégées et que l’hémisphère nord aura passé l’hiver.

Les marchés anticipent généralement les conditions économiques. De fait, les titres de crédit cycliques ont déjà commencé à réagir avec un resserrement des spreads en prévision d’une amélioration des flux de trésorerie et d’une diminution des risques de défaut (ce qui pourrait contribuer à une baisse des rendements et à une hausse des prix des obligations). De nombreuses entreprises ont pu lever des capitaux sur les marchés en 2020 pour traverser les périodes de confinement, mais toutes ne survivront pas et il est essentiel de surveiller de près les fondamentaux du crédit. Nous pensons que des opportunités sélectives existent dans certains secteurs plus sensibles au COVID qui ont pris du retard, en particulier dans les loisirs et l’immobilier. D’autres opportunités devraient également se présenter dans les segments moins bien notés et parmi les émetteurs de plus petite taille à mesure que nous nous engagerons dans la phase de rétablissement du cycle de crédit durant laquelle les entreprises chercheront à assainir leurs bilans. L’appétit des investisseurs pour le risque et les taux bas devraient stimuler la quête de rendement. Il ne s’agit pas pour autant de faire fi de la prudence, car si nous tablons sur un resserrement des spreads, celui-ci sera de taille moindre, les spreads s’étant déjà considérablement resserrés depuis mars 2020.

Les mutations structurelles que connaît l’économie, telles que la numérisation, vont certainement se poursuivre, mais en même temps, les facteurs caractéristiques du crédit de bonne qualité, notamment la fiabilité des flux de trésorerie, la qualité des équipes dirigeantes et l’amélioration des facteurs ESG (environnement, social et gouvernance), resteront importants. Les obligations émises par les entreprises qui présentent ces qualités devraient servir de lest contre la volatilité des marchés.

Additions bienvenues

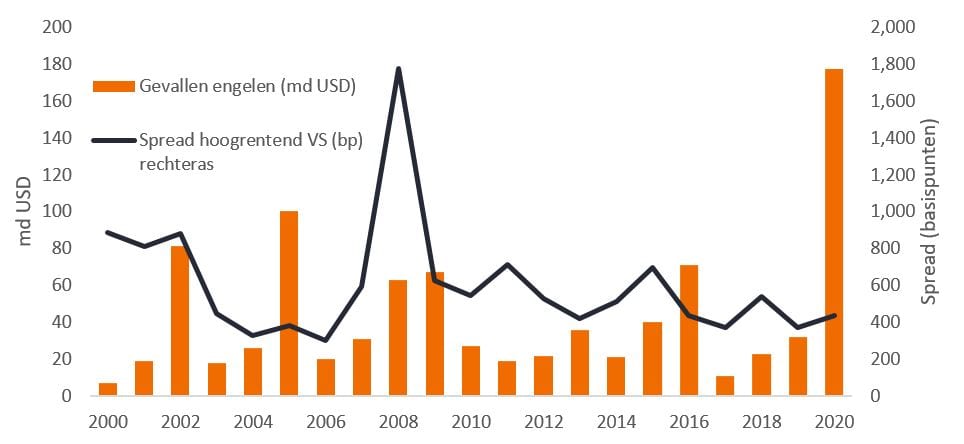

Une caractéristique marquante de l’année 2020 fut la réfutation de l’idée selon laquelle une vague de dégradations allait déstabiliser le marché du haut rendement. Ainsi, malgré une forte hausse du nombre d’anges déchus (obligations déclassées de catégorie investissement en catégorie spéculative), le marché du haut rendement a su absorber l’augmentation de l’offre avec efficacité. D’ailleurs, les spreads du crédit à haut rendement ne sont que légèrement plus écartés qu’en début 2020.

Source : J.P. Morgan, anges déchus américains en milliards de dollars américains à la fin de chaque année civile, arrêté au 30 novembre pour 2020. Bloomberg, spread to worst par rapport aux emprunts d’État de l’indice ICE BofA US High Yield à la fin de chaque année civile, arrêté au 26 novembre pour 2020.

Nous nous félicitons de l’augmentation de l’offre après le faible volume de nouvelles émissions nettes sur les marchés du haut rendement dans les années précédant 2020, car celle-ci permet d’élargir le choix des investisseurs sur ce segment. De plus, pour des raisons techniques, le marché est souvent peu efficient lorsqu’il s’agit de fixer correctement le prix des obligations qui transitent entre la catégorie investissement et la catégorie spéculative, ce qui crée des opportunités.

Nous nous attendons à voir de nouveaux anges déchus en 2021, mais ceux-ci seront moins nombreux qu’en 2020 et le taux de défaut culminera bien en dessous des niveaux de la crise précédente, ce qui constitue un véritable exploit si l’on considère l’ampleur de la perturbation économique. Le soutien des banques centrales et les programmes de relance économique des gouvernements ont largement contribué à préserver le bon fonctionnement des marchés du crédit et à abaisser les coûts de financement. Nous pensons que les autorités veilleront à ne pas faire dérailler la reprise, en maintenant des politiques accommodantes tout au long de 2021 grâce à des taux d’intérêt bas et à la poursuite des programmes d’achat d’actifs. La poursuite des achats d’obligations par les banques centrales (même s’il s’agit principalement d’obligations investment grade) et la baisse probable des émissions devraient créer une dynamique favorable entre l’offre et la demande.

Le mieux ennemi du bien?

Les marchés, cependant, sont tournés vers l’avenir, et la combinaison de la dynamique de reprise et de la hausse de l’inflation globale pourrait faire surgir le spectre d’une hausse des taux d’intérêt. Les rendements plus élevés des obligations à haut rendement servent traditionnellement de coussin protecteur contre le risque de taux d’intérêt, mais il faut garder à l’esprit que la volatilité du marché des obligations d’État pourrait se répercuter sur d’autres segments obligataires. Notre scénario de référence est que les banques centrales chercheront à atténuer la volatilité des marchés de la dette souveraine. Il est néanmoins paradoxal que le plus grand risque pour le haut rendement puisse provenir de l’extrémité opposée du marché obligataire.

DEFINITIONS

Spread de crédit / spread : différence de rendement entre des titres d’échéance similaire, mais de qualité de crédit différente, par exemple, la différence de rendement entre une obligation d’entreprise à haut rendement et une obligation d’État de même échéance. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Cycle du crédit : le cycle du crédit reflète l’expansion et la contraction de l’accès au crédit (emprunt) au fil du temps. Il est fonction de l’évolution de l’économie et de la politique monétaire menée par les banques centrales.

Secteurs cycliques : secteurs englobant les entreprises qui vendent des biens de consommation discrétionnaires, comme les voitures, ou des industries très sensibles aux changements de l’économie, comme les sociétés minières. Le cours des actions et des obligations émises par des sociétés cycliques par rapport à leurs homologues non cycliques a tendance à être fortement affecté par les ralentissements ou les accélérations de la croissance économique.

Défaut : incapacité d’un émetteur d’obligations à honorer ses obligations de remboursement envers les détenteurs d’obligations. Le taux de défaut mesure le pourcentage d’obligations en défaut dans un marché donné et sur une période donnée.

Les facteurs Environnementaux, Sociaux et de Gouvernance (ESG) sont trois critères clés utilisés pour évaluer l’impact éthique et les pratiques durables d’une entreprise. L’investissement ESG ou durable prend en compte des facteurs qui vont au-delà de l’analyse financière traditionnelle. Cette approche peut limiter les investissements disponibles et conduire à des performances et des expositions différentes. Ces dernières peuvent s’avérer plus concentrées dans certains domaines que le marché dans son ensemble.

Ange déchu (« Fallen angel ») : une obligation dont la notation de crédit a été reléguée de la catégorie investment grade à la catégorie haut rendement, en raison d’une détérioration de la situation financière de l’émetteur.

Obligation à haut rendement : obligation dont la note de crédit est inférieure à celle d’une obligation de qualité investment grade. Parfois appelées « obligations dont la notation est inférieure à investment grade ». Ces obligations s’accompagnent d’un risque de défaut plus élevé de l’émetteur, de sorte qu’elles sont généralement émises avec un coupon plus élevé en compensation du risque supplémentaire.

Obligation Investment grade : obligation généralement émise par des États ou des entreprises perçues comme ayant un risque de défaut relativement faible. La qualité supérieure de ces obligations se reflète dans leurs notations de crédit plus élevées par rapport aux obligations dont on pense qu’elles présentent un risque de défaut plus élevé, telles que les obligations à haut rendement.

Politique/soutien/resserrement/monétaire : la politique d’une banque centrale visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire. Les mesures de soutien monétaire font référence à une banque centrale qui augmente l’offre de monnaie et réduit les coûts d’emprunt. Le resserrement monétaire consiste, pour une banque centrale, à tenter de juguler l’inflation et ralentir la croissance économique en augmentant les taux d’intérêt et en réduisant la masse monétaire.

Volatilité : le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le cours fluctue fortement, à la hausse et à la baisse, sa volatilité est alors forte.

Rendement : le niveau de revenu offert par un titre, généralement exprimé en pourcentage.

INFORMATIONS IMPORTANTES

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.