Les tensions commerciales et les risques géopolitiques figurent en tête de liste des catalyseurs potentiels d’un élargissement des spreads en 2025. Eu égard, toutefois, au contexte macroéconomique de la baisse des taux et de la solidité de la croissance mondiale, nous estimons que le crédit devrait continuer à surperformer les emprunts d’État et à soutenir les anticipations de rendement total élevés pour les investisseurs en obligations.

Par Eoin Walsh, Partner TwentyFour, Portfolio Management

En bref

- La baisse des taux d’intérêt, l’inflation proche de l’objectif visé et la constance de la croissance mondiale constituent un environnement positif pour les titres obligataires en 2025.

- Les spreads sectoriels évoluant à des niveaux de resserrement presque historiques, des poussées d’élargissement pourrait se produire sous l’effet de catalyseurs potentiels tels que les droits de douane américains, la persistance de l’inflation et les risques géopolitiques.

- Dans cet environnement, nous ne pensons toutefois pas que le fait de miser sur une correction soit une stratégie gagnante, car les rendements élevés et les liquidités mises de côté préservent la demande portant sur les titres obligataires.

- Nous continuons de penser que les titres financiers présentent une forte valeur relative. Nous estimons, en outre, que les titres européens adossés à des actifs (ABS) sont de plus en plus attrayants pour la diversification en raison du niveau élevé des spreads qu’ils présentent et du taux variable auxquels ils sont assujettis.

À l’heure où nous cherchons à établir nos projections pour 2025, les moteurs potentiels du marché sont déjà légion sur les radars des investisseurs.

À l’heure où nous cherchons à établir nos projections pour 2025, les moteurs potentiels du marché sont déjà légion sur les radars des investisseurs.

L’inflation constitue ainsi une préoccupation persistante, le président Trump procède aux nominations de sa deuxième administration avec des loyalistes qui ne sont pas tous considérés comme des experts; confrontée à des difficultés économiques, l’Allemagne se dirige vers des élections au cours de la nouvelle année, et la guerre entre la Russie et l’Ukraine est entrée dans une nouvelle phase d’incertitude après l’escalade sans doute la plus grave qu’ait connu ce conflit depuis qu’il a éclaté. Du côté positif, l’économie mondiale semble solide, les banques centrales ont entamé leur cycle de réduction des taux et les bilans des entreprises, des ménages et des banques sont généralement en bonne santé.

Mais, avant d’examiner ce que tout cela pourrait bien signifier pour les titres obligataires en 2025, prenons le temps de passer en revue les perspectives que nous envisagions il y a 12 mois.

Un optimisme trop modéré pour 2024

Heureusement, notre prévision globale de «forts rendements à venir» s’est avérée correcte, en tout cas pour le crédit, même si notre prédiction d’un chemin cahoteux vers ces rendements s’est, elle aussi, concrétisée.

Aux États-Unis, nous pensions que le contexte de relèvement des taux finirait par impacter la consommation et que l’économie connaîtrait probablement une légère récession. Nous anticipions une inflation continuant à se rapprocher lentement de l’objectif fixé et, compte tenu de l’affaiblissement de l’économie, nous pensions que la Réserve fédérale (Fed) pourrait finalement réduire ses taux de 100 points de base (pb) cette année, même s’il est vrai que notre scénario de base tablait sur des réductions moins importantes. Nous pensions également que la courbe des obligations du Trésor américain (UST) pourrait connaître une pentification haussière et que, d’une manière générale, les rendements à plus long terme ne seraient pas aussi défavorables aux investisseurs qu’ils ne l’avaient été en 2023.

En Europe, nous avions été encouragés par la chute rapide de l’inflation et nous étions convaincus que la Banque centrale européenne (BCE) réduirait ses taux avant la Fed, sachant que notre scénario de base tablait ici sur une fourchette de réduction de 75 à 100 pb pour 2024. Au Royaume-Uni, nous misions sur le fait la Banque d’Angleterre (BoE) réduirait ses taux d’intérêt de 50 à 75 pb, car, soutenue par la hausse des salaires et le pourcentage élevé de personnes en congé de maladie de longue durée, l’inflation demeurait plus élevée qu’aux États-Unis et dans la zone euro. Comme pour les États-Unis, et malgré les prévisions de baisse des taux, nous n’anticipions pas que les rendements des Bunds et des Gilts puissent se redresser beaucoup par rapport à leurs niveaux de décembre 2023 au cours de cette année.

Pour les marchés du crédit, nous avons eu raison de prévoir des rendements élevés, mais nous avons eu tort de miser sur un élargissement sensible des spreads à un moment ou à un autre de l’année. Cela étant, nous avions déconseillé d’essayer de miser sur l’anticipation de tout élargissement des spreads, car, au vu des rendements attrayants qui étaient offerts, cette stratégie ne nous semblait pas devoir se révéler payante.

En matière de rendement total, nous estimions qu’une partie du resserrement observé en 2023 dans le domaine des obligations d’entreprises Investment Grade se résorberait, mais nous pensions que les rendements seraient élevés du fait de l’attractivité des rendements et d’un marché des taux plus favorable. Nous estimions que les obligations à haut rendement bénéficieraient d’un solide soutien technique du fait de la baisse des émissions et du maintien des défaillances à un faible niveau. Pour ce qui concerne les titres financiers, nous étions convaincus que les rendements y étaient plus attrayants que dans les autres secteurs et que le potentiel de rendement qu’affichaient les banques et les compagnies d’assurance semblaient très intéressant pour 2024.

Même si nous étions convaincus de la qualité des rendements dans la plupart des domaines, nous n’avons toutefois pas été suffisamment optimistes dans l’ensemble. Les banques centrales ont mis du temps à réduire leurs taux, mais cela n’a pas entamé l’enthousiasme pour le crédit. Les spreads n’ont pas connu d’élargissement significatif et se sont, au lieu de cela, resserrés de manière constante au cours de l’année, ce qui a permis à la plupart des secteurs de générer des rendements attrayants ainsi que certains gains de capital.

2025: une toile de fond macroéconomique solide, mais des risques importants

D’un point de vue macroéconomique, les perspectives se présentent sous un jour plus positif que ce à quoi les investisseurs en obligations se sont trouvés confrontés au cours de ces dernières années. Aucun déséquilibre majeur n’est apparu dans l’économie américaine, et le cycle agressif de relèvement des taux a, dans les faits, eu peu d’impact visible sur la croissance. La Fed est confiante dans le fait que l’inflation baisse pour se rapprocher lentement mais sûrement de l’objectif fixé (ce qui est assez semblable à son point de vue de l’année dernière), et le taux de chômage reste relativement bas. Alors que la croissance observée dans ce qui constitue le cœur de l’Europe, notamment en Allemagne et en France, reste faible, dans d’autres parties de la zone euro, la croissance est encourageante; la région continue de se remettre de la crise du coût de la vie et de l’énergie déclenchée par l’invasion de l’Ukraine par la Russie, l’inflation continue de baisser et, alors que la fin de l’année approche, la BCE semble de plus en plus sûre de sa trajectoire de réduction des taux. Dans l’ensemble, nous estimons que, sans être spectaculaires, les perspectives de croissance mondiale sont néanmoins raisonnables et qu’elles devraient être égales ou légèrement supérieures à la croissance récente.

Lors du débat sur nos perspectives pour 2025, laissant de côté l’environnement macroéconomique, l’équipe de gestion de portefeuille de TwentyFour a identifié un certain nombre de risques de moindre importance mais susceptibles de se transformer en vents contraires plus significatifs. Nous anticipons fortement un nouveau cycle de tensions commerciales sous l’impulsion de la nouvelle administration américaine; les principaux partenaires commerciaux mondiaux que sont la Chine, le Canada et le Mexique ont, d’ailleurs, d’ores et déjà été pointés du doigt. L’équipe a également débattu d’une série de points de vue bien arrêtés sur la trajectoire de l’inflation, et a, à cet égard, souligné que les perspectives demeuraient incertaines; la modification des droits de douane jouera manifestement un rôle de tout premier plan, et les réductions d’impôts américaines envisagées pourraient également pousser l’inflation à la hausse, même de manière ponctuelle. Les risques géopolitiques ont également augmenté au cours de ces dernières semaines, du fait de l’utilisation par l’Ukraine de missiles fournis par les États-Unis et le Royaume-Uni afin d’effectuer des frappes en territoire russe, et de l’utilisation, par la Russie, d’un missile balistique à longue portée nouvellement développé pour effectuer une frappe en Ukraine, ce qui constitue sans doute l’escalade la plus grave qu’ai connu cette guerre depuis qu’elle a commencé. L’évolution de ces risques importants pourrait évidemment avoir un impact sur la trajectoire des réductions de taux aux États-Unis et, par extension, sur les rendements des bons du Trésor américain – qui constituent généralement un moteur important de l’évolution des marchés obligataires – au cours de l’année.

Malgré les droits de douane, la croissance mondiale devrait rester robuste

Nous estimons que les taux de croissance du PIB de nombreuses régions du monde devraient rester robustes ou s’améliorer au cours de l’année 2025, et que la croissance mondiale devrait être conforme ou légèrement supérieure aux taux de croissance actuels sur l’ensemble de l’année. S’il est difficile de prédire avec précision l’ampleur des nouveaux tarifs douaniers, ou la portée que ceux-ci pourraient avoir, les devises flottantes devraient absorber une grande partie de l’impact, comme elles l’avaient fait pendant la première administration Trump. Il est également possible que les nouveaux droits de douane ne se révèlent finalement pas aussi importants que ce qui a été suggéré pendant la campagne électorale, et que le fait de brandir leur menace ait plutôt été utilisée comme une tactique de négociation.

Nous anticipons une poursuite du ralentissement de la croissance américaine, en raison des taux élevés et d’une consommation affaiblie (bien que peut-être temporairement soutenue par des réductions d’impôts) devraient avoir un impact sur les dépenses, mais avec une croissance qui devrait encore atteindre 2-2,25 % en 2025. Dans la zone euro, la croissance enregistrée dans les principales économies devrait rester faible, même si nous pensons que les élections organisées en Allemagne pourraient avoir un impact positif important si le nouveau gouvernement se montrait disposé à augmenter les dépenses. La croissance des pays périphériques de la zone euro devrait également rester robuste, ce qui nous amène à anticiper un PIB global de la zone euro atteignant en moyenne 1% en 2025. À court terme, le Royaume-Uni devrait, quant à lui, bénéficier des dépenses supplémentaires dévoilées dans le budget d’octobre, ce qui devrait permettre à la croissance de s’améliorer pour atteindre une fourchette comprise entre 1 et 1,25% pour 2025. L’équipe a eu un débat animé sur la Chine et sur la question de savoir si les dernières mesures de relance pourraient impulser un élan durable, mais nous anticipons finalement une croissance de 4,25 à 4,5% pour 2025.

Les États-Unis et la Fed

Alors que les contours de la nouvelle administration Trump commencent à prendre forme, il est difficile de faire la part des choses entre ce qui relève de la rhétorique ou des tactiques de négociation et la politique qui sera réellement appliquée, mais de nombreuses mesures proposées pourraient avoir un impact important sur l’année à venir.

Les réductions d’impôts, la limitation de l’immigration et la déréglementation sont toutes à l’ordre du jour, au même titre que le relèvement des droits douaniers, et toutes ces mesures auront des implications nationales et mondiales. Peu de progrès devraient en outre être enregistrés dans la lutte contre l’important déficit budgétaire américain; avant l’élection, le «Committee for a Responsible Budget» prévoyait ainsi qu’une victoire de Trump aurait un impact net sur le déficit d’environ 7’500 milliards de dollars US. Certains membres de l’équipe de gestion de portefeuille de TwentyFour craignent que, conjuguée à la demande de primes de terme, l’augmentation du déficit et du ratio dette/PIB ne pèse sur les titres américains et ne pousse les rendements à la hausse en 2025, à l’instar de ce qui avait pu être observé en octobre 2023.

Compte tenu des nombreuses inconnues, la trajectoire des taux de base a suscité de nombreux débats au sein de l’équipe, mais un consensus s’est dégagé sur le fait que les taux pourraient être réduits à une fourchette allant de 3,75 à 4,0% au cours de l’année 2025. Nous sommes parfaitement conscients du fait qu’une économie toujours forte et que les politiques de Trump ralentissant les progrès en matière d’inflation (l’inflation globale n’a baissé que de 0,5 point au cours de l’année dernière) pourraient limiter les réductions de taux à une ou deux au cours des 12 prochains mois, même si cela ne constitue pas notre scénario de base.

À mesure que les politiques de Trump se préciseront et que de nouvelles données seront disponibles au sujet de la trajectoire de l’inflation et du chômage, il est probable que les marchés commenceront alors à intégrer les taux de base terminaux du cycle, ce qui devrait contribuer à normaliser la courbe et à ramener les rendements des bons du Trésor américain à 10 ans au-dessus des taux de base. Nous n’anticipons donc pas de hausse soutenue des bons du Trésor américain en 2025. Nous estimons, en définitive, que les rendements devraient peu varier au cours de l’année, mais nous anticipons une plus grande volatilité et, compte tenu de la fourchette de négociation observée en 2024, il ne serait pas surprenant que les rendements connaissent des phases inférieures à 4% et des phases proches de 5%.

L’Europe et la BCE

Nous pensons que la BCE devrait être en mesure de réduire ses taux de manière plus agressive que les autres banques centrales; notre scénario de base prévoit ainsi des réductions de 100 à 125 pb en 2025, et n’exclut pas que cela puisse aller plus loin. À l’appui de ce point de vue, nous tablons sur une inflation de base tombée à l’objectif de 2 % de la BCE vers la fin de l’année prochaine, car les prix de l’énergie devraient rester stables. L’inflation salariale devrait également continuer à baisser par rapport aux sommets atteints ces dernières années, mais la forte croissance des salaires réels devrait soutenir la consommation. Compte tenu de notre projection d’une croissance molle mais en amélioration, de la faiblesse des principaux pays européens et de l’impasse politique actuellement observée en France, il nous semble que la BCE penche du côté accommodant et qu’elle peut se permettre de l’être encore davantage.

Nous considérons que les élections allemandes actuellement prévues en février seront un événement potentiellement déterminant pour 2025, car le chancelier actuel, Olaf Scholz, a organisé ce vote pour s’assurer le soutien d’un assouplissement des règles en matière de dépenses. Une politique budgétaire expansionniste pourrait avoir un impact important sur la croissance allemande, ce qui bénéficierait également à la zone euro.

Bien que la croissance et la compétitivité s’y présentent à la traîne par rapport aux États-Unis, les consommateurs européens se sont montrés plus prudents que leurs homologues américains, ce qui a permis de maintenir les taux d’épargne à un niveau élevé et les arriérés sur les prêts à la consommation à un niveau très bas. Il en va de même pour les entreprises de la zone euro, dont les bilans sont généralement sains et les soldes de trésorerie élevés, de sorte que, compte tenu des autres baisses de taux à venir, les arguments plaidant en faveur du crédit européen restent solides.

Sur le plan négatif, si des droits de douane américains agressifs étaient appliqués aux produits de la zone euro l’année prochaine, la croissance serait évidemment affectée et l’inflation pourrait augmenter alors que la compétitivité est déjà faible et que le bloc est politiquement fragmenté. La zone euro ne semble pas mieux équipée qu’il y a un an pour faire face à la guerre en Ukraine ou pour présenter une position unifiée, ce qui constitue un problème accru dans le contexte d’un affaiblissement potentiel du soutien américain.

Il convient en outre de noter qu’avec la baisse de l’euro vers la parité avec le dollar US, la zone euro pourrait être sujette à l’inflation des importations, ce qui pourrait alors avoir pour effet d’entraver la trajectoire des réductions de taux. Les fluctuations monétaires pourraient s’imposer comme un thème récurrent de 2025 si des droits de douane étaient mis en place à une grande échelle; nous avions assisté à de fortes fluctuations sous la première administration Trump, et les marchés anticipent clairement une situation similaire cette fois-ci, le dollar canadien et le peso mexicain ayant déjà chuté par rapport au dollar US.

Malgré une politique de réduction des taux plus agressive, nous ne pensons pas que les rendements baisseront davantage au cours de l’année 2025, car une grande partie de la courbe des Bunds se négocient déjà à des rendements inférieurs de 100 à 125 pb au taux de base de la BCE. De la même manière qu’aux États-Unis, si les courbes commencent à se normaliser, les rendements à 10 ans pourraient être susceptibles d’augmenter à partir de maintenant, mais nous ne pensons pas que cela se ferait de manière agressive.

Le Royaume-Uni et la BoE

Nos perspectives pour le Royaume-Uni sont les plus incertaines au vu des défis auxquels l’économie est confrontée, tant sur le plan intérieur qu’extérieur. Présenté à la fin du mois d’octobre, le premier budget du gouvernement travailliste, qui est encore relativement nouveau, a été presque universellement désapprouvé par les acteurs du marché, mais il a promis d’augmenter les dépenses dans certains domaines, notamment dans celui des soins de santé publique. Il en résultera probablement une stimulation à court terme de la croissance, mais aussi une stimulation potentielle de l’inflation. En dépit des progrès réalisés cette année sur le plan de l’inflation – l’inflation globale est passée de près de 4 % en novembre 2023 à l’objectif de 2 % de la BoE en mai –, le taux est reparti à la hausse et l’inflation de base s’avère persistante. Approuvées par le gouvernement, les augmentations de salaires dans le secteur public revêtent également un potentiel inflationniste. Par ailleurs, un certain nombre de membres de notre équipe se sont inquiétés du fait que d’autres améliorations pourraient tarder à prendre corps au cours du premier semestre 2025. L’étroitesse du marché du travail s’estompe également et nous anticipons une augmentation du chômage l’année prochaine. Les consommateurs britanniques pourraient se montrer plus prudents à mesure que la ponction fiscale opérée sur le secteur privé, notamment par le biais d’une augmentation de la sécurité sociale – la National Insurance – des employeurs, se met en place, tandis que les craintes d’autres hausses d’impôts à venir sont susceptibles de freiner les affaires et les investissements extérieurs. Malgré l’adoption d’un budget consistant à «emprunter pour dépenser», la hausse des impôts, la hausse probable du chômage et le renforcement ou la persistance de l’inflation pourraient compliquer les réductions de taux, même si nous pensons que la croissance à court terme devrait rester résistante.

Compte tenu de l’éventail de tous ces facteurs, les projections de l’équipe concernant les réductions de taux au Royaume-Uni au cours de l’année 2025 se situent également dans une fourchette raisonnablement large de 50 à 125 pb, le consensus étant que la BoE se situerait quelque part entre la Fed et la BCE. Sans surprise au vu de la diversité des points de vue sur les taux de base, les avis se sont également révélés partagés quant à l’évolution des rendements des Gilt l’année prochaine. En définitive, le consensus s’est noué sur une courbe plus normalisée et sur des rendements à 10 ans autour de 4%, avec une volatilité à nouveau élevée. Le point de vue hors indice de référence était que les rendements à 10 ans pourraient grimper jusqu’à 5% du fait de la perspective d’une inflation plus élevée, ce qui limiterait les réductions de taux au minimum.

Plus de catalyseurs pour l’élargissement des spreads en 2025

Comme indiqué précédemment, pour 2024, nous avions anticipé que les spreads s’élargiraient de manière significative à un moment ou un autre de l’année. L’un des facteurs sous-tendant ce point de vue résidait dans le fait que l’équipe considérait que les marchés étaient excessivement optimistes en anticipant un cycle agressif et rapide de réduction des taux; nous nous attendions à ce que cet optimisme s’estompe au début de 2024 et il semblait raisonnable d’envisager un élargissement des spreads à mesure que les rendements des emprunts d’État augmenteraient. Cette hypothèse s’est révélée incorrecte, car, l’économie demeurant en bonne santé, les marchés du crédit ont tout simplement ignoré la hausse des rendements des emprunts d’État. D’une manière générale, les spreads se sont redressés tout au long de l’année, ce qui a ramené les spreads de certains indices à des niveaux inégalés depuis la période précédant la crise financière mondiale.

Malgré cela, nos prévisions pour le crédit en 2025 sont similaires: nous anticipons un élargissement des spreads (à partir de niveaux désormais beaucoup plus serrés) à un moment donné au cours de l’année, mais il ne sera pas plus facile d’anticiper qu’en 2024. Le déclencheur ultime d’un élargissement des spreads en 2025 a également fait l’objet d’un débat au sein de l’équipe, les principaux candidats étant l’une des nombreuses nouvelles politiques de Trump, la persistance de l’inflation bridant les réductions de taux, la volatilité géopolitique, la réapparition des craintes de récession, et les acheteurs rechignant tout simplement à accepter le resserrement des spreads en dépit des rendements attrayants disponibles.

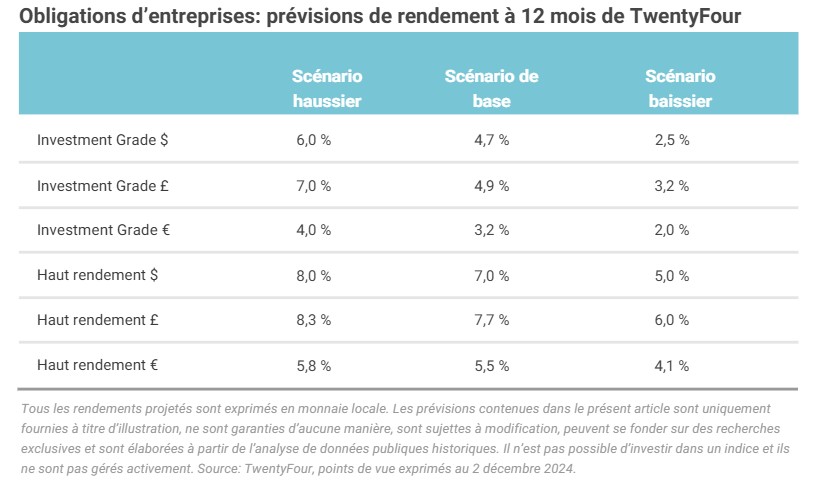

Il ne serait pas prudent d’attendre une correction des obligations d’entreprise

Nous estimons que les taux de défaillance des entreprises devraient rester proches des niveaux actuels, car les soldes de trésorerie sont élevés et des marges d’intérêt importantes et parce que les murs d’échéances ne sont pas non plus considérés comme un facteur devant être pris en compte. Nous estimons que les défaillances sur le marché des titres américains à haut rendement resteront comprises entre 3 et 3,5%, et que les défaillances sur le marché des titres américains à haut rendement seront plus élevées (4 à 4,5%), sachant que ces chiffres intègrent deux défaillances importantes anticipées, à savoir celles de SFR France et de Thames Water. La volonté actuelle des acheteurs de faire travailler leurs liquidités ne fait aucun doute, et nous estimons que ce soutien technique constitue un argument de poids pour rester investi. En clair, les rendements sont attrayants, des liquidités sont disponibles pour soutenir chaque nouvelle émission, les taux font l’objet de réductions et l’économie mondiale semble en bonne santé. Il ne nous semble donc pas, dans ce contexte, que le fait d’attendre une correction pusse constituer une stratégie gagnante.

Fait important, certains membres de l’équipe ont fait valoir le fait que les spreads pourraient s’élargir de manière plus soutenue, car, estiment-ils, la vigueur de l’économie et la persistance d’une inflation élevée obligeraient à maintenir les taux à un niveau élevé pendant encore plus longtemps. Dans ce scénario, les refinancements seraient plus coûteux et les craintes d’une augmentation des taux de défaillance serait susceptible d’entraîner un élargissement des spreads. Il est toutefois intéressant de noter que, même avec un élargissement des spreads et des marchés d’emprunts d’État moins favorables, les partisans de ce point de vue continuaient de penser que les rendements élevés offerts permettraient de préserver des rendements positifs sur une période de 12 mois.

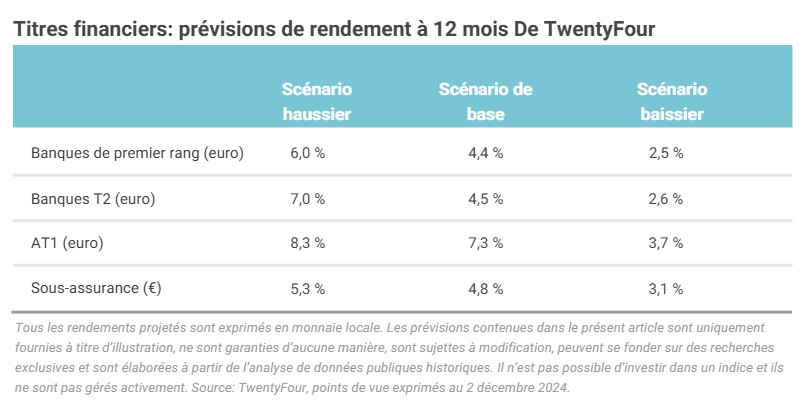

De la valeur dans les titres financiers avec une prime étant appelée à se réduire

Nous n’avons jamais cessé d’affirmer cette année que les obligations des banques et des compagnies d’assurance européennes offraient des primes attrayantes par rapport aux obligations d’entreprise, et cela c’est effectivement traduit par la surperformance des indices respectifs de ces secteurs depuis le début de l’année. Notre point de vue fondamental sur les titres financiers reste très favorable; les niveaux de fonds propres évoluent à des sommets historiques ou proches de ceux-ci, le volume des prêts non productifs est, en moyenne, inférieur à 2%, l’environnement de rendement élevé a permis de maintenir des marges d’intérêt nettes saines et la rentabilité est forte: tout cela a permis à l’indice Euro STOXX Banks de gagner 25% depuis le début de l’année.

Compte tenu du resserrement observé cette année, nous ne pensons pas que le secteur naviguera en eaux totalement calmes en matière de spreads en 2025. Force est toutefois de constater que les banques européennes ont fait preuve de prudence en maintenant des normes de prêt élevées, et nous n’anticipons pas d’affaiblissement significatif des fondamentaux. Les spreads vont probablement s’élargir à un moment ou un autre, mais nous pensons qu’ils pourraient finalement connaître un resserrement l’année prochaine à la même époque. Si nous constatons un élargissement des spreads pour les titres financiers, nous estimons qu’il devrait être moins important que pour les obligations d’entreprises; dans l’ensemble, nous estimons que l’écart de spreads entre les banques et les entreprises devrait continuer à se réduire.

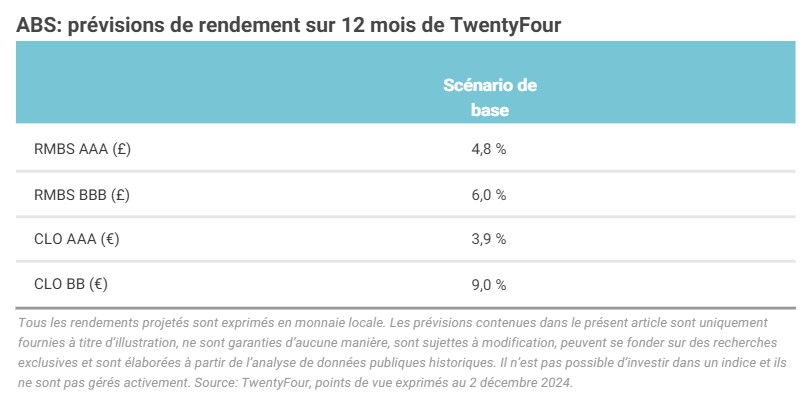

ABS européens: un diversificateur de plus en plus attrayant

Nous restons constructifs à l’égard du secteur européen des ABS. Nous anticipons des rendements élevés pour les titres adossés à des créances hypothécaires résidentielles (RMBS) et les obligations adossées à des prêts (CLO), lesquels devraient être portés par des rendements toujours attrayants et par la bonne performance des garanties sous-jacentes; dans le même temps, le ralentissement du rythme des baisses de taux devrait maintenir une forte demande pour les actifs à taux variable. Pour les investisseurs pouvant être plus nerveux à l’égard de certaines industries, de certains secteurs ou même de certaines zones géographiques à l’approche de 2025, les ABS peuvent offrir une exposition à des pools discrets d’actifs de haute qualité dont les revenus proviennent uniquement des flux de trésorerie du pool, de sorte que les ABS sont beaucoup moins exposés à la volatilité générale du marché que les obligations d’entreprise classiques.

La demande d’ABS a certainement augmenté au cours des dernières années, car la forte performance a accru l’intérêt des investisseurs qui disposaient d’allocations plus importantes dans des domaines plus traditionnels du secteur obligataire. Par conséquent, et à l’instar du point de vue que nous défendons au sujet des titres financiers, nous soutenons depuis longtemps que les CLO offrent une prime très attrayante par rapport aux obligations d’entreprises, et bien que cette prime se soit comprimée, nous continuons à penser qu’elle reste convaincante. Compte tenu des rendements très attrayants des CLO, la compression des spreads n’est pas nécessaire pour obtenir des rendements bien supérieurs à ceux des marchés des obligations d’entreprise.

L’emporter sur la lutte acharnée que se livrent les rendements et les spreads

Bien que le rythme anticipé des réductions de taux soit moins clair pour les États-Unis et le Royaume-Uni que pour la zone euro, la toile de fond macroéconomique que nous anticipons, à savoir une baisse des taux et une croissance mondiale évoluant à un niveau similaire à celui de 2024, constituerait un environnement favorable pour les investisseurs en obligations.

À moyen terme, le crédit devrait continuer à surperformer les emprunts d’État. Force est de reconnaître que les valorisations se sont comprimées et qu’il existe une sorte de lutte acharnée entre des rendements globaux élevés et des spreads faibles pour les allocataires d’actifs. Nous estimons à cet égard que le niveau élevé des rendements, tant en termes nominaux que réels, devrait maintenir la demande de titres obligataires à un niveau élevé et que toute réduction significative des spreads de crédit devrait probablement être accueillie par une offre solide.

Dans le même temps, comme c’est généralement le cas lorsque les spreads sont inférieurs à leurs moyennes à long terme, il n’y a pas beaucoup de prime à offrir pour descendre dans l’échelle des notations vers des crédits de moindre qualité. De même, il n’y a pas beaucoup de spread supplémentaire à offrir pour s’aventurer dans du crédit à plus long terme par rapport à du crédit à plus court terme.

Nous estimons par conséquent que, en 2025, les meilleurs rendements ajustés au risque se trouveront dans des portefeuilles surpondérés en crédit, mais présentant une notation moyenne élevée et une duration des spreads de crédit relativement faible.

Les opinions exprimées représentent celles de TwentyFour au 2 décembre 2024. Elles peuvent évoluer et peuvent ne pas être partagées par d’autres membres du groupe Vontobel. L’analyse se fonde sur des informations publiquement disponibles à la date indiquée ci-dessus. Elle est fournie à titre d’information uniquement et ne saurait être interprétée comme un conseil en investissement.

Les projections, prévisions ou estimations, quelles qu’elles soient, contenues dans le présent article sont fondées sur toute une variété d’estimations et d’hypothèses. Les anticipations de marché et les déclarations prospectives sont des opinions; elles ne sont pas garanties et sont susceptibles d’évoluer. Rien ne peut garantir le fait que les estimations ou les hypothèses concernant les performances financières futures des pays, des marchés et/ou des investissements se révéleront exactes, et il est possible que les résultats réels en diffèrent sensiblement. L’inclusion de projections ou de prévisions ne saurait être considérée comme une indication selon laquelle TwentyFour ou Vontobel considère ces projections ou prévisions comme la prévision fiable d’événements futurs; il convient, par conséquent, de ne s’y fier que pour ce qu’elles sont. Vontobel se réserve le droit, à tout moment et sans préavis, d’apporter des modifications et des corrections aux informations et opinions exprimées dans le présent article.

Les performances passées ne présagent pas des résultats futurs. Les investissements sont associés à des risques, notamment à un risque de perte éventuelle de capital. La valeur et les revenus perçus ne sont pas garantis et le risque de récupérer un montant inférieur à celui initialement investi est réel. TwentyFour, ses filiales et les personnes qui y sont associées peuvent (à divers titres) disposer de positions ou négocier des titres (ou des produits dérivés connexes) identiques ou similaires à ceux décrits dans le présent article.