Dans un contexte de resserrement des conditions financières, bitcoin et les cryptoactifs restent vulnérables aux risques macroéconomiques.

Principaux points à retenir

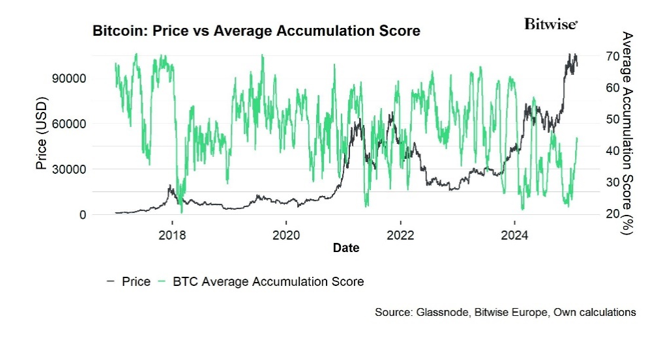

- Performance : En janvier, bitcoin a émergé comme un acteur clé de la surperformance dans le contexte de l’investiture de Trump et d’un paysage réglementaire américain changeant en faveur des actifs numériques. Alors que l’incertitude macroéconomique, la hausse des tarifs douaniers et la volatilité des marchés actions ont exercé une pression sur les actifs à risque, les solides fondamentaux «on-chain» du bitcoin et son sentiment historiquement bas suggèrent une configuration risque-rendement de plus en plus favorable.

- Macro : Dans un contexte de resserrement des conditions financières, bitcoin et les cryptoactifs restent vulnérables aux risques macroéconomiques, car les corrélations avec les actions américaines restent élevées. Bien que le sentiment baissier sur les marchés des cryptomonnaies suggère qu’une certaine baisse pourrait déjà être prise en compte, l’incertitude persistante de la politique monétaire et les chocs inflationnistes potentiels posent des risques persistants à court terme.

- On-Chain : Malgré des vents macroéconomiques contraires, une forte dynamique «on-chain» continue de soutenir bitcoin, avec un choc de l’offre qui s’aggrave en raison des entrées d’ETF Bitcoin aux États-Unis, l’adoption des trésoreries d’entreprises et l’augmentation des avoirs des mineurs. L’accumulation en cours et le choc d’offre post-Halving sont susceptibles de fournir un vent portant durable, contribuant à atténuer les risques de baisse à court terme.

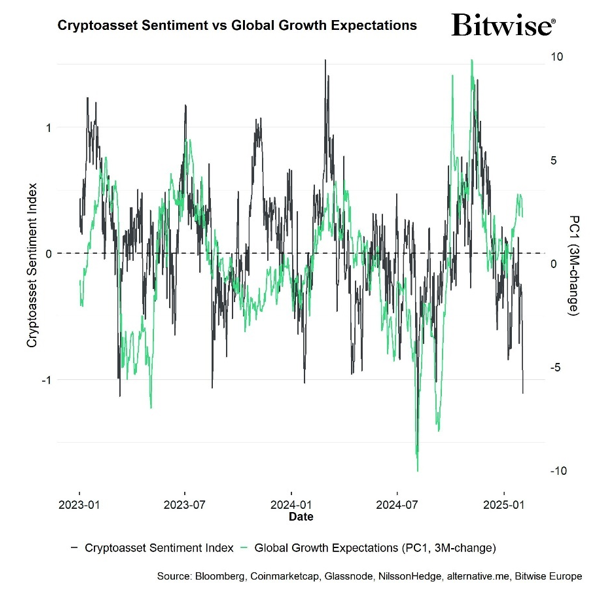

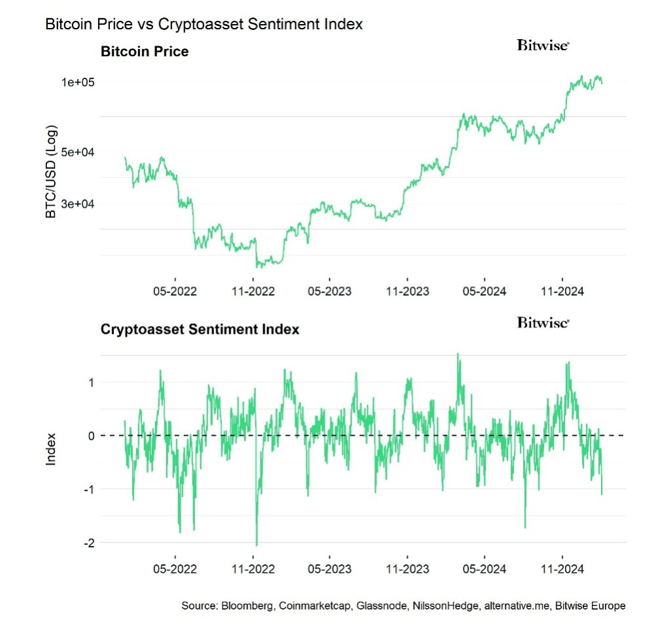

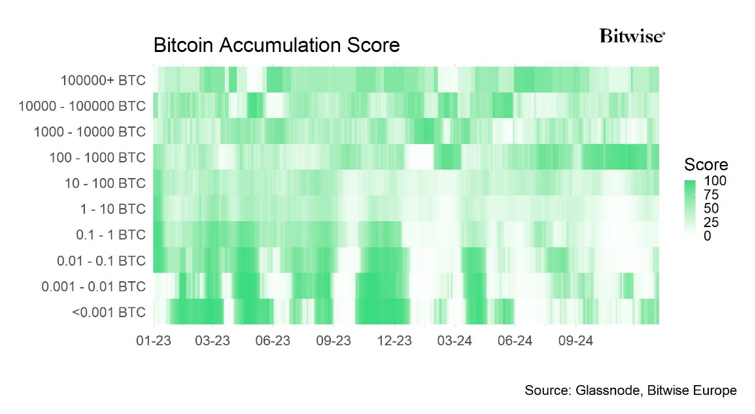

Graphique du mois

Performance

La performance de janvier a été principalement dominée par l’investiture de Trump en tant que 47e président des États-Unis et un environnement réglementaire plus favorable aux cryptoactifs aux États-Unis.

En fait, immédiatement après l’investiture, Trump a signé le décret intitulé «Renforcer le leadership américain en matière de technologie financière numérique».

Le décret établit le groupe de travail présidentiel sur les marchés d’actifs numériques afin de renforcer le leadership des États-Unis dans ce secteur. Ce groupe concevra un cadre réglementaire fédéral pour les actifs numériques, y compris les stablecoins, et explorera la possibilité de créer une réserve nationale d’actifs numériques.

Présidé par le tsar de l’IA et de la cryptographie de la Maison-Blanche, David Sacks, le groupe comprend des responsables clés tels que le secrétaire au Trésor et le président de la SEC. Sacks travaillera aux côtés d’experts de premier plan dans les actifs et les marchés numériques pour intégrer des informations externes dans les initiatives du groupe.

Les ministères et organismes fédéraux sont chargés d’examiner les règlements et les politiques existants liés aux actifs numériques, de déterminer ceux qui devraient être révisés ou abrogés, et de soumettre leurs recommandations au Groupe de travail.

De plus, l’ordonnance interdit aux agences de prendre des mesures en vue du développement, de l’émission ou de la promotion de monnaies numériques de banque centrale (CBDC). Il annule également le décret de l’administration précédente sur les actifs numériques et le cadre du Trésor pour l’engagement international en matière d’actifs numériques, qui étaient considérés comme des obstacles à l’innovation et à la compétitivité mondiale des États-Unis dans le domaine de la finance numérique.

La décision d’établir une réserve nationale d’actifs numériques est considérée comme une étape vers la création potentielle d’une réserve stratégique de bitcoins.

Néanmoins, tous ces développements positifs spécifiques à l’industrie ont été éclipsés par l’augmentation récente des difficultés macroéconomiques.

D’une part, la récente controverse sur l’IA Deepseek a introduit une volatilité à court terme sur les actions américaines et a également eu un impact sur les cryptoactifs. Des indices tels que le S&P 500, qui sont de plus en plus concentrés sur quelques actions à grande capitalisation, comme Nvidia, semblent susceptibles de baisser, en raison de leurs valorisations relativement élevées.

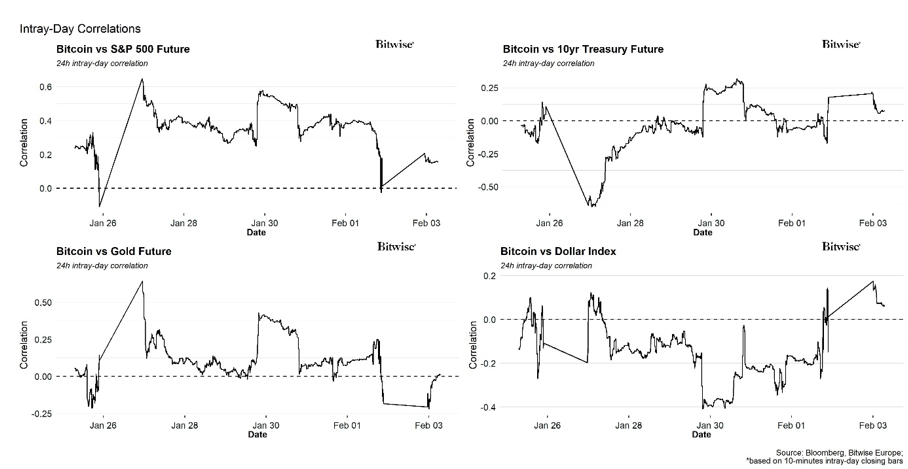

L’une des principales préoccupations est la forte corrélation entre les principaux cryptoactifs comme bitcoin et Ethereum et les actions américaines. Elle est restée supérieure à 0,5 au cours des trois derniers mois. Cela signifie que tout ralentissement des marchés boursiers traditionnels pourrait également se répercuter sur le marché des crypto-monnaies.

De plus, l’augmentation soudaine des tarifs douaniers sur les importations chinoises, canadiennes et mexicaines vers États-Unis a accru l’incertitude géopolitique et économique en raison de la force continue du dollar, pesant sur bitcoin et les cryptoactifs.

Bien que l’incertitude économique accrue ait des effets négatifs évidents sur le rendement, nous pensons qu’en raison du soutien continu des fondamentaux «on-chain» et du fait que le sentiment des cryptoactifs est déjà relativement baissier, les dernières turbulences du marché liées aux tarifs pourraient créer des opportunités d’achat très attrayantes, comme souligné ici.

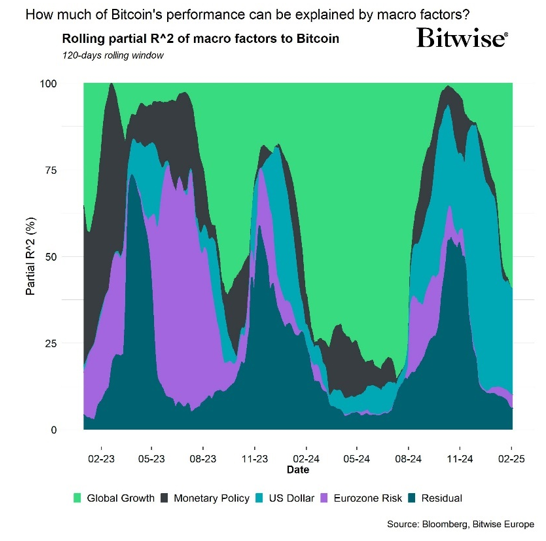

Il semble que les marchés des crypto-monnaies intègrent déjà une part importante des inquiétudes liées à la croissance mondiale, comme le souligne notre graphique du mois.

En fait, notre indice de sentiment des cryptoactifs est déjà tombé à son plus bas niveau depuis août 2024, signalant une asymétrie croissante du rapport risque-rendement pour bitcoin.

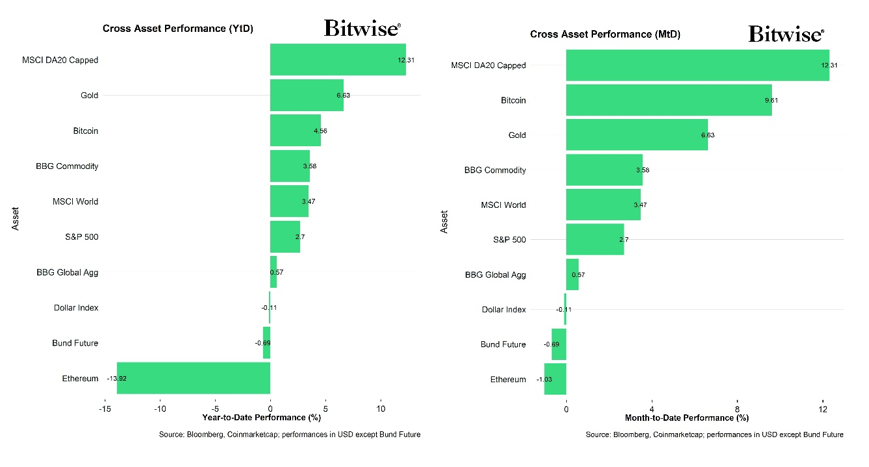

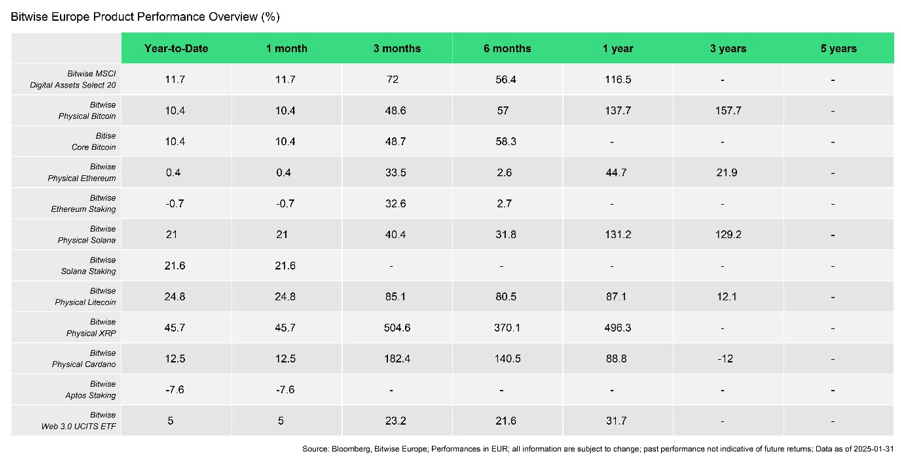

Un examen plus approfondi des performances de nos produits révèle également que bitcoin a continué d’être l’un des principaux générateurs de performance, bien que des cryptoactifs comme Solana et XRP aient également réussi à générer des rendements élevés en janvier.

Veuillez noter que, suite à notre récente acquisition, nous avons désormais achevé la transition complète des noms de produits du groupe ETC vers Bitwise.

Un point qui mérite d’être souligné est qu’Ethereum a continué à sous-performer bitcoin de manière significative. Nous pensons que cela est dû à l’intérêt croissant pour bitcoin dans le débat autour de la réserve stratégique aux États-Unis, mais aussi à une tension croissante au sein de la communauté Ethereum et à la vision propagée par son fondateur, Vitalik Buterin.

Nous publierons cette semaine une analyse distincte et plus détaillée de la performance relative d’ETH par rapport à BTC.

Dans un marché est de plus en plus dominé par des facteurs macroéconomiques, notre indice Altseason implique que la surperformance des altcoins a été relativement faible alors que notre indice de dispersion crypto indique une corrélation entre les altcoins et bitcoin en considérable augmentation.

Conclusion : En janvier, bitcoin a émergé comme un acteur clé qui a surperformé au milieu de l’investiture de Trump et d’un paysage réglementaire américain changeant en faveur des actifs numériques. Alors que l’incertitude macroéconomique, la hausse des tarifs douaniers et la volatilité des marchés actions ont exercé une pression sur les actifs à risque, les solides fondamentaux «on-chain» du bitcoin et son sentiment historiquement bas suggèrent une configuration risque-rendement de plus en plus favorable.

Environnement Macro

Bien que les moteurs «on-chain» restent favorables, l’environnement macroéconomique continue d’être difficile pour les cryptoactifs. En janvier, la saga Deepseek a mis les semi-conducteurs américains comme Nvidia et les grandes sociétés de logiciels comme Microsoft sous une pression immense.

Le catalyseur a été la sortie du logiciel chinois Deepseek AI qui a montré de meilleurs résultats que ChatGPT d’OpenAI avec des coûts nettement inférieurs. Les marchés financiers traditionnels ont commencé à s’interroger sur l’efficacité des grands projets d’IA tels que Stargate, avec des investissements estimés à 500 milliards de dollars, après qu’il a été révélé que Deepseek a développé son modèle d’IA avec seulement 6 millions de dollars dans un «projet parallèle».

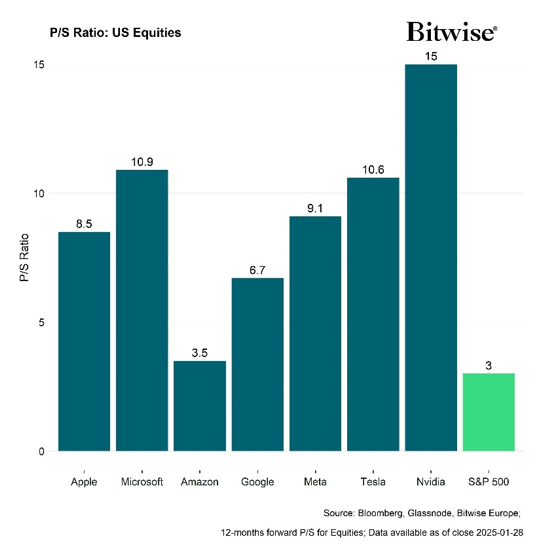

Les valorisations élevées de grandes entreprises rendent les actions américaines plus vulnérables aux chocs imprévus. En particulier, Nvidia affiche toujours un ratio cours/ventes de 15 après la dernière correction, contre un ratio cours/ventes moyen de 3 pour le S&P 500.

Le problème pour bitcoin et les autres cryptoactifs est que les corrélations avec les actions américaines restent relativement élevées, ce que nous avons déjà identifié dans le rapport du mois dernier .

Les corrélations intra journalières entre bitcoin et les contrats à terme sur le S&P 500 sont également restées quelque peu élevées après la dernière correction.

D’un point de vue purement macroéconomique, cela signifie que les cryptoactifs restent à risque si les actions américaines continuent de corriger à court terme.

D’un point de vue quantitatif, la performance du bitcoin semble être de plus en plus dominée par l’évolution des attentes de croissance mondiale.

Plus précisément, au cours des 6 derniers mois, plus de la moitié de la performance du bitcoin s’explique par l’évolution des prévisions de croissance mondiale.

En général, les changements dans les attentes de croissance mondiale ont tendance à être associés au degré général d’appétit pour le risque entre les actifs, c’est pourquoi, à en juger par cette analyse, bitcoin semble être une transaction «risk-on/risk-off» à l’heure actuelle.

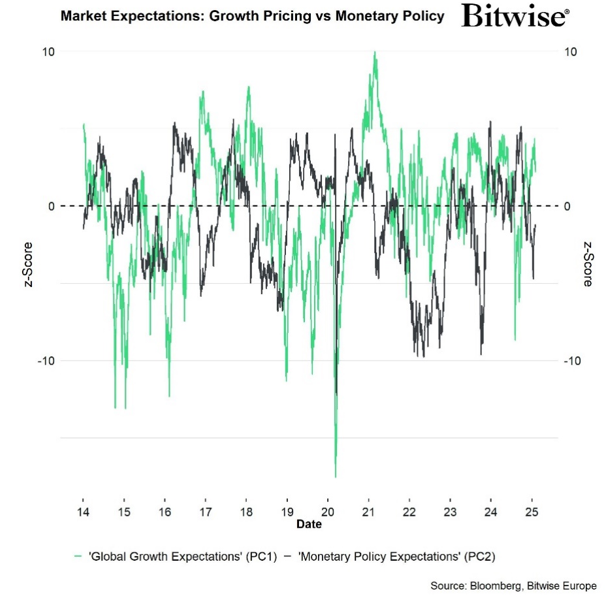

Les anticipations de politique monétaire et les conditions financières américaines ont généralement tendance à entraîner des changements fondés sur le marché dans les anticipations de croissance mondiale, et la dernière détérioration des anticipations de politique monétaire représente toujours un risque pour des anticipations de croissance mondiale encore favorables.

Dans ce contexte, la Fed a laissé son taux directeur inchangé lors de sa dernière réunion le 29 janvier. Il s’agit de la première pause après 3 baisses de taux consécutives effectuées par la Fed depuis le début de son cycle de réduction des taux en septembre 2024.

Bien que cette décision ait été largement anticipée par les marchés financiers, elle accroît l’incertitude quant à de nouvelles baisses de taux et ouvre peut-être la porte à des hausses de taux si l’inflation commence à s’accélérer au cours des prochains mois.

En fait, les risques d’inflation pourraient être exacerbés par de nouvelles annonces de tarifs douaniers américains au cours des prochains mois. Dans une récente déclaration sur la plateforme de médias sociaux Truth Social, Trump a menacé d’imposer des tarifs à 100 % sur les importations des pays BRICS qui envisagent de compromettre le dollar américain. Tout récemment, l’administration Trump a imposé des tarifs sur les importations canadiennes et mexicaines plus élevés de 25 % afin de faire pression sur ces pays pour qu’ils freinent l’immigration illégale vers États-Unis. D’autres décisions sur les importations chinoises et européennes sont également attendues.

Cela augmentera considérablement les prix à l’importation, probablement de 6,75% rien qu’en février, puisque le Canada et le Mexique représentent déjà environ 27% des échanges commerciaux avec les États-Unis.

Les implications macroéconomiques seront importantes:

Une nouvelle accélération de l’inflation américaine réduit les chances d’une baisse des taux, car les décideurs politiques pourraient être contraints de maintenir, voire de resserrer, la politique monétaire pour freiner la hausse des prix. Cela met en péril les marchés financiers et le secteur immobilier américain, car des taux d’intérêt plus élevés prolongés augmentent les coûts d’emprunt, resserrent les conditions financières et freinent l’activité économique.

Dans le même temps, la BCE a abaissé son taux d’intérêt directeur pour la quatrième fois lors de sa dernière réunion de politique monétaire.

La divergence des politiques monétaires entre la BCE et la Fed alimente également une faiblesse persistante de l’euro / une force du dollar. Ceci a également tendance à être un vent contraire pour les cryptoactifs, car l’appréciation du dollar est restrictive pour la masse monétaire mondiale, comme le démontre notre rapport de décembre 2024.

En général, bitcoin a tendance à prospérer dans un environnement macroéconomique où la politique monétaire et les conditions financières sont souples, le dollar s’affaiblit et la croissance de la masse monétaire mondiale s’accélère.

Par conséquent, le resserrement continu de la politique monétaire et des conditions financières continue d’être un risque macroéconomique à court terme, surtout s’il affecte négativement les attentes de croissance mondiale.

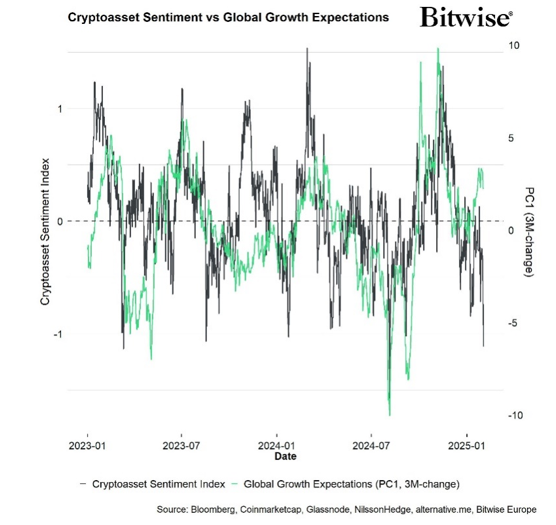

Il n’est pas surprenant que les changements dans les attentes de croissance mondiale et le sentiment des cryptoactifs soient relativement corrélés.

Cela implique également qu’une réévaluation potentielle à la baisse des prévisions de croissance mondiale pourrait également affecter négativement le sentiment des cryptoactifs.

Le côté positif est que le sentiment sur les marchés des cryptomonnaies est déjà relativement baissier, les fonds spéculatifs et les flux mondiaux d’ETP crypto ayant entamé une réduction importante des risques.

De plus, une nouvelle baisse des actions américaines pourrait alimenter les attentes d’une politique monétaire plus souple à l’avenir. En fait, nous avons déjà assisté à une baisse significative des rendements des bons du Trésor à long terme en raison de ces dernières turbulences boursières.

Conclusion : Dans un contexte macro plus difficile, les cryptoactifs restent vulnérables car les corrélations avec les actions américaines restent actuellement élevées. Bien que le sentiment baissier sur les marchés des cryptomonnaies suggère qu’une certaine baisse pourrait déjà être prise en compte, l’incertitude persistante de la politique monétaire et les chocs inflationnistes potentiels posent des risques persistants à court terme.

Développements «on-chain»

Bien que les facteurs macroéconomiques soient récemment devenus un obstacle, la dynamique «on-chain» est restée une forte force motrice pour bitcoin.

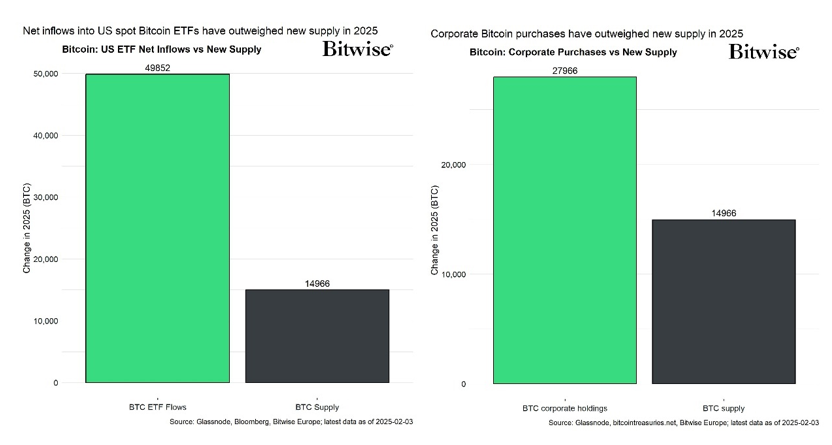

La pénurie d’approvisionnement en BTC s’est aggravée en janvier, comme l’indiquent la baisse continue des soldes d’échanges et la réduction de l’offre de liquidités. Cette tendance a été principalement alimentée par la demande persistante des ETF Bitcoin américains, ainsi que par un rythme croissant d’adoption du bitcoin par les trésoreries d’entreprises.

Pour mettre ces acquisitions de bitcoins en perspective: les flux d’ETF Bitcoin américains et les achats par les entreprises ont dépassé la croissance de la nouvelle offre de bitcoins d’un facteur de 3,2 fois et 2,2 fois, respectivement.

Il convient de souligner que ces acheteurs sont généralement agnostiques en matière de prix, surtout si le motif sous-jacent est d’établir une allocation stratégique d’achat et de conservation ou d’établir une norme Bitcoin dans le cadre de la trésorerie d’entreprise.

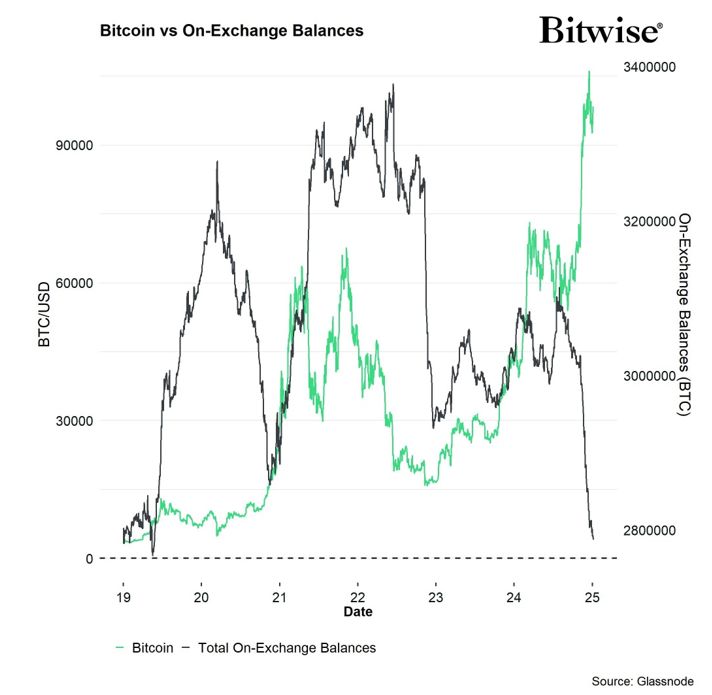

Il n’est donc pas surprenant que les soldes d’échanges aient continué à baisser à un rythme rapide, malgré la récente volatilité des marchés. Plus précisément, au moment de la rédaction de ce rapport, ces soldes ont déjà diminué de -48k BTC en 2025.

Cette évolution est exacerbée par le fait que les mineurs de bitcoins ont augmenté leurs avoirs totaux en BTC et ont ainsi retenu une partie de l’offre nouvellement minée.

Certains analystes de marché ont souligné que la récente baisse des soldes d’échanges était principalement due aux retraits continus d’ETF vers les portefeuilles de garde institutionnels de Coinbase. Nous pensons qu’il s’agit plutôt d’un signe positif, ce qui implique que les ETF Bitcoin américains ont créé une sur-demande/déficit de l’offre continus.

Étant donné que la plupart de ces entrées nettes sont généralement des flux d’achat et de conservation, nous nous attendons également à ce que ces retraits des échanges soient relativement persistants.

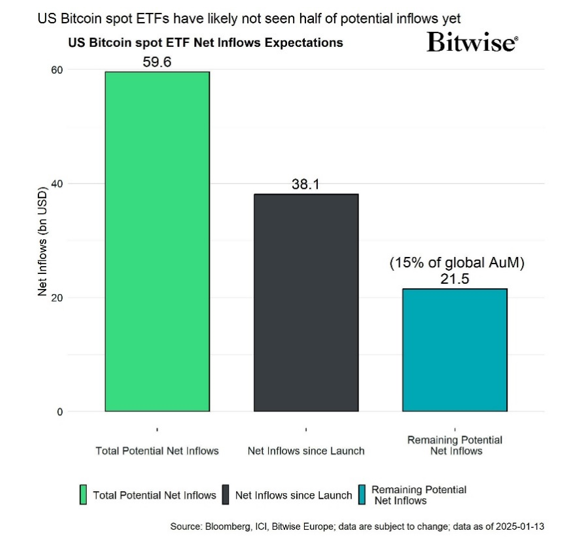

De plus, les entrées nettes dans les ETF Bitcoin aux États-Unis sont appelées à rester relativement élevées, comme le souligne notre rapport sur les perspectives pour 2025, où nous avons officiellement prédit que les entrées nettes dans les ETF Bitcoin en 2025 dépasseraient les niveaux de 2024.

De plus, une enquête récente d’EY a indiqué que 68% des gestionnaires d’actifs détiennent déjà des ETP Bitcoin ou souhaitent ajouter une exposition à leur portefeuille en 2025. Cela implique que le potentiel de flux supplémentaires vers les ETF Bitcoin américains est loin d’être épuisé.

Ainsi, sur la base de ce raisonnement, il est fort probable que le déficit actuel de l’offre de bitcoins sur les échanges persistera.

De plus, l’activité d’accumulation a récemment recommencé à s’accélérer en janvier, ce qui implique une augmentation de l’intérêt d’achat à environ 100’000 USD. L’activité d’accumulation a généralement été à contre-courant – augmentant lorsque les prix diminuaient, diminuant lorsque les prix augmentaient.

Cela devrait également servir de plancher à d’autres risques baissiers dans le contexte des derniers développements macroéconomiques.

D’une manière générale, nous réitérons notre attente selon laquelle le choc d’offre initialement provoqué par le Halving en avril 2024 devrait continuer à s’intensifier, au moins jusqu’à la mi-2025. Ce choc d’offre est actuellement exacerbé par la forte demande provenant des ETF Bitcoin ainsi que les trésoreries d’entreprises.

Conclusion : Malgré les vents macroéconomiques contraires, une forte dynamique «on-chain» continue de soutenir bitcoin avec un choc de l’offre qui s’aggrave en raison des entrées d’ETF Bitcoin aux États-Unis, de l’adoption des trésoreries d’entreprises et de l’augmentation des avoirs des mineurs. L’accumulation en cours et le choc d’offre post-Halving sont susceptibles de fournir un vent portant durable pour bitcoin, contribuant à atténuer les risques de baisse à court terme.

Cet article ne constitue pas un conseil en investissement, ni une offre ou une sollicitation d’achat de produits financiers. Cet article est publié par Bitwise Europe GmbH (« BEU »), une société anonyme domiciliée en Allemagne, à titre d’information uniquement et conformément à toutes les lois et réglementations applicables. BEU ne donne aucune assurance ou garantie explicite ou implicite concernant l’équité, l’exactitude, l’exhaustivité ou l’exactitude de cet article ou des opinions qu’il contient. Il est conseillé de ne pas se fier à l’équité, à l’exactitude, à l’exhaustivité ou à l’exactitude de cet article ou des opinions qu’il contient. Veuillez noter que cet article ne constitue ni un conseil en investissement, ni une offre ou une sollicitation d’acquisition de produits financiers ou de cryptomonnaies.

Avant d’investir dans des Exchange Traded Products (« ETP ») cryptographiques, les investisseurs potentiels doivent tenir compte des éléments suivants :

Les investisseurs potentiels doivent demander des conseils indépendants et prendre en compte les informations pertinentes contenues dans le prospectus de base et les conditions définitives des ETP, en particulier les facteurs de risque. Les ETP émis par BEU ne conviennent qu’aux personnes expérimentées dans l’investissement dans les crypto-monnaies et les risques d’investissement peuvent être trouvés dans le prospectus et les conditions finales disponibles sur www.etc-group.com. Le capital investi est à risque et des pertes allant jusqu’au montant investi sont possibles. Les ETP adossés à des crypto-monnaies sont des actifs très volatils et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP variera et ils n’offrent pas de revenu fixe ou ne correspondent pas exactement à la performance de la crypto-monnaie sous-jacente. Investir dans des ETP comporte de nombreux risques, notamment des risques généraux de marché liés aux sous-jacents, aux mouvements de prix défavorables, aux devises, aux liquidités, aux risques opérationnels, juridiques et réglementaires.

À propos de Bitwise Europe

Bitwise Europe fournit aux investisseurs les outils nécessaires pour accéder aux opportunités d’investissement de l’écosystème des actifs numériques et de la blockchain. La société développe des titres innovants adossés à des actifs numériques, notamment ETC Group Physical Bitcoin (BTCE) et ETC Group Physical Ethereum (ZETH), qui sont cotés sur des bourses européennes, notamment XETRA, Euronext, SIX, AQUIS UK et Wiener Börse. Avec plus de quatre ans d’expérience, Bitwise Europe, anciennement ETC Group, est composée d’une équipe exceptionnelle de professionnels des services financiers et d’entrepreneurs ayant une expérience à la fois des actifs numériques et des marchés réglementés. La qualité et la sécurité des produits étant au cœur de son approche de création de produits, l’entreprise vise à lancer en permanence les meilleurs produits négociés en bourse de qualité institutionnelle.