Perspectives 2025: Le bitcoin est-il déjà surévalué à 100'000 USD?

Principaux points du mois

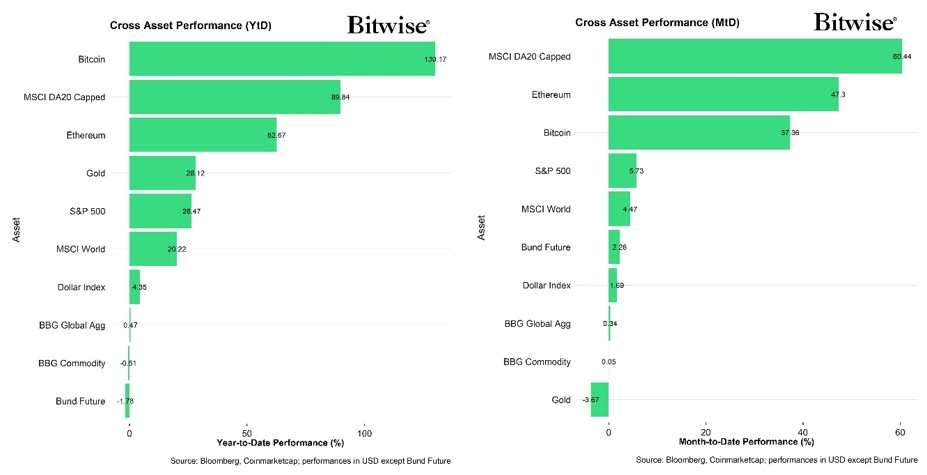

- Performance : L’élection présidentielle américaine a joué un rôle clé dans la reprise du marché des cryptomonnaies, Bitcoin atteignant près de 100’000 USD. Les altcoins, en particulier XRP et Cardano, ont surperformé en raison de la réduction de l’incertitude réglementaire et l’augmentation du narratif d’adoption. De solides fondamentaux «on-chain», notamment les contraintes d’approvisionnement et la demande institutionnelle, suggèrent que le rallye pourrait se prolonger jusqu’en 2025, tandis que le marché des altcoins a connu sa plus forte surperformance depuis la mi-2022, grâce à divers thèmes d’investissement.

- Macro : Le dollar américain est récemment devenu le facteur macroéconomique le plus dominant pour Bitcoin. Son appréciation récente s’est transformée en un vent contraire pour les cryptoactifs, d’autant plus qu’elle implique une contraction de la masse monétaire mondiale. La nouvelle domination américaine avec la nouvelle administration ainsi que l’augmentation des risques souverains en Europe pourraient exacerber la force du dollar au cours des prochains mois. Cependant, la croissance du dollar devrait entraîner de nouvelles chances de baisse des taux pour la Fed, car un dollar fort met en péril la reprise économique actuelle.

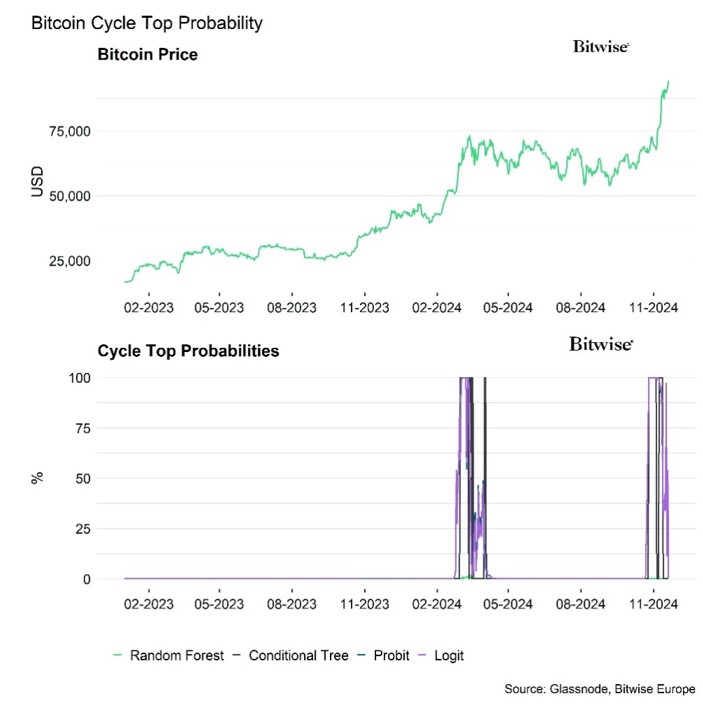

- «On-Chain» : Les probabilités d’un pic cyclique ont quelque peu augmenté car le sentiment semble s’essouffler et les détenteurs à long terme ont de plus en plus pris des bénéfices. Néanmoins, le choc de l’offre sur Bitcoin continue de s’intensifier, comme en témoigne la baisse continue des soldes de bourses et l’offre liquide. Nous nous attendons à ce que choc fournisse un support majeur en 2025, au moins jusqu’au second semestre de l’année prochaine. De plus, les valorisations qui ne sont que modérément chères laissent encore de la place pour de nouvelles appréciations de prix au cours des prochains mois.

Graphique du mois

Performance

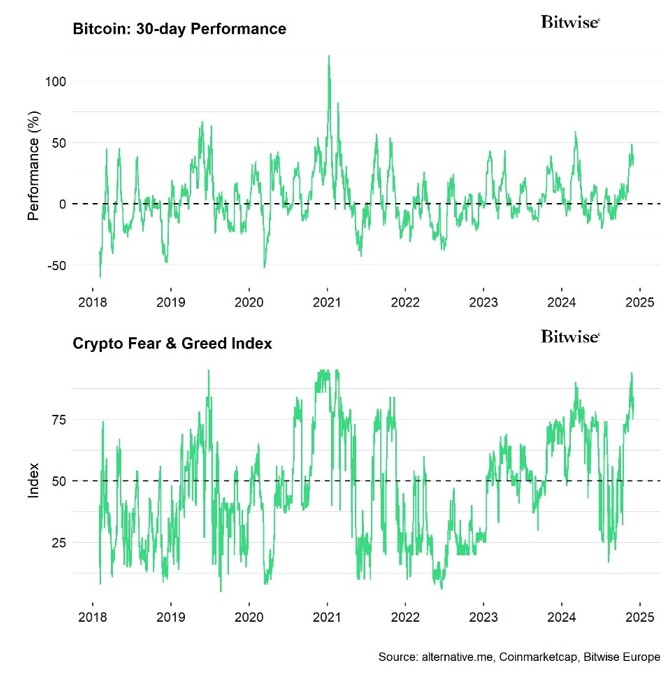

La performance de novembre a été fortement influencée par l’élection présidentielle américaine. L’événement électoral lui-même a servi de catalyseur très important pour un nouveau rallye, et des altcoins en particulier. Bitcoin a réussi à sortir de la fourchette de prix qu’il avait établie depuis mars 2024 et a atteint de nouveaux sommets historiques, effleurant la barre des 100’000 USD.

Bien que nous pensions que les conditions préalables à une nouvelle course haussière étaient déjà en place avant l’événement électoral, nous pensons également que l’administration Trump accélérera certainement l’adoption généralisée des cryptoactifs aux États-Unis et dans le monde.

La nouvelle administration apportera très probablement une plus grande clarté réglementaire pour les cryptoactifs et favorisera également les développements nationaux de l’industrie via le minage et l’adoption potentielle du Bitcoin comme actif de réserve souveraine. Vous pouvez en savoir plus sur les implications du résultat des élections américaines pour les cryptoactifs ici.

Ces thèmes continueront très probablement à guider les narratifs d’investissement en 2025.

Dans ce contexte, le choc de l’offre sur Bitcoin qui a émané du «Halving» continue de s’intensifier malgré l’approche de la barre des 100k USD qui a incité de nombreux investisseurs à prendre des bénéfices, comme indiqué dans notre boussole du marché des crypto-monnaies de la semaine dernière.

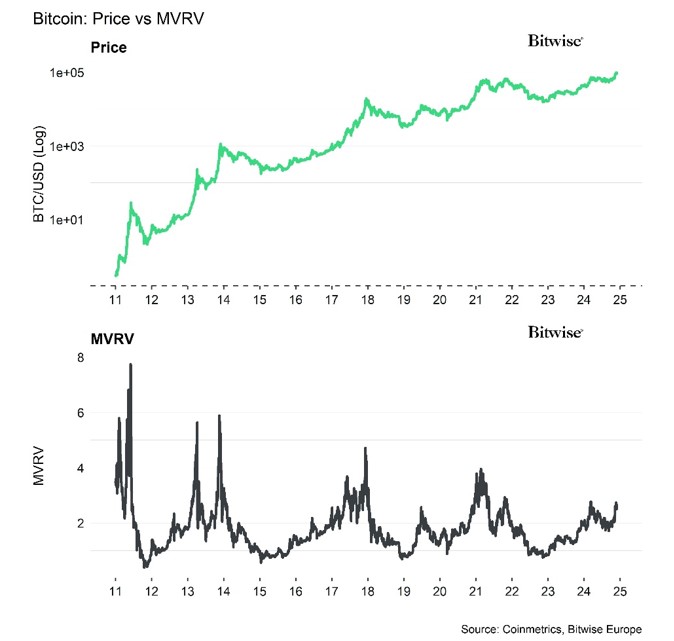

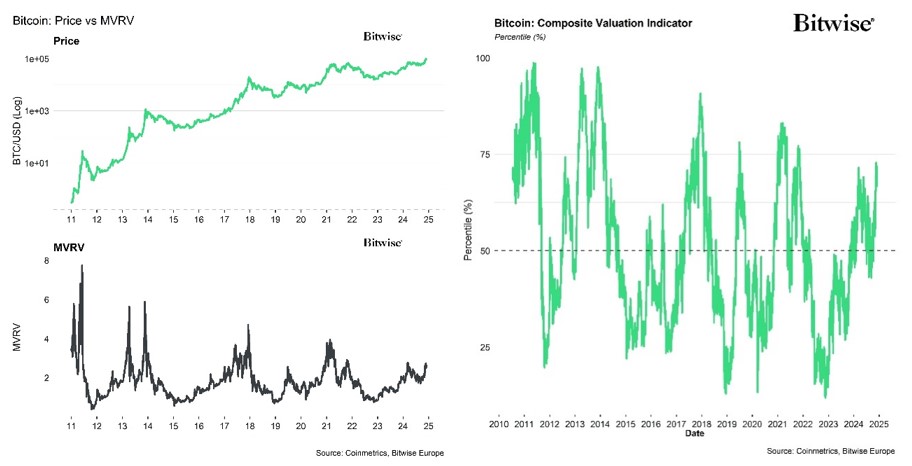

Néanmoins, rien n’indique que Bitcoin est surévalué à 100’000 USD et la plupart des mesures de valorisation, comme le ratio MVRV, suggèrent qu’il y a encore beaucoup de place pour de nouvelles appréciations des prix jusqu’à ce qu’on atteigne des niveaux de valorisation similaires à ceux des pics de cycle passés (graphique du mois).

Au contraire, les fondamentaux actuels suggèrent que le rallye se poursuivra très probablement jusqu’en 2025.

Par exemple, l’offre illiquide de Bitcoin continue d’atteindre de nouveaux sommets historiques et l’offre disponible sur les bourses a continué à baisser, signalant un surplomb continu de la demande / déficit de l’offre de Bitcoins.

Les principaux facteurs sont les afflux nets élevés dans les ETP Bitcoin globaux ainsi que l’adoption continue du Bitcoin comme actif de trésorerie d’entreprise. Ces deux facteurs ont représenté un multiple de la production quotidienne de Bitcoins en novembre.

Dans cet environnement, les altcoins (toutes les monnaies excepté Bitcoin) se sont généralement très bien comportés, notamment après la victoire électorale de Trump début novembre qui a servi de catalyseur clair pour une «altseason».

Notre indice Altseason a atteint son plus haut niveau depuis la mi-2022, signalant une surperformance croissante des altcoins vis-à-vis de Bitcoin.

90% de nos altcoins suivis ont réussi à surperformer Bitcoin en novembre 2024.

La dispersion des performances entre les cryptoactifs reste également relativement élevée, indiquant que le marché est guidé par un ensemble plus diversifié de narratifs d’investissement et qu’il y a moins de corrélation entre les altcoins et Bitcoin.

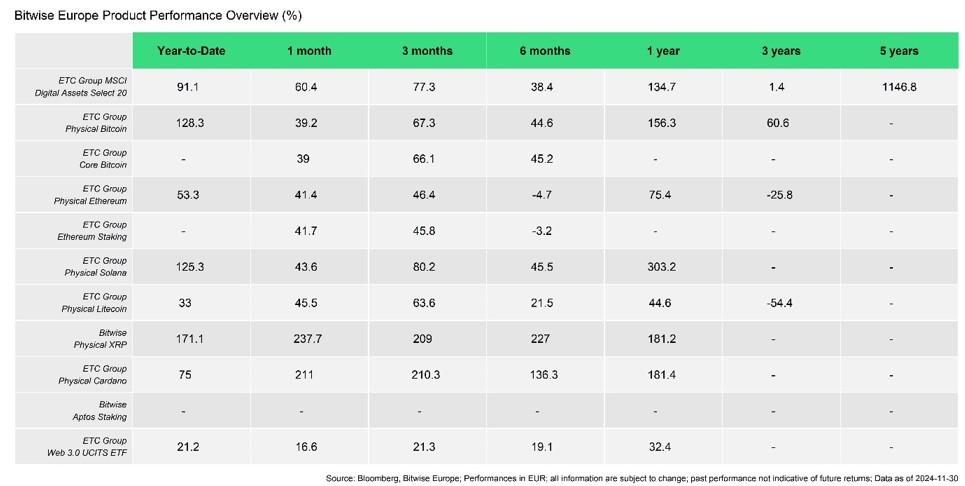

Un examen plus approfondi des performances de nos produits révèle également que les altcoins comme Cardano ou XRP ont nettement surperformé Bitcoin en novembre. En particulier, XRP est considéré comme l’un des principaux bénéficiaires du récent résultat des élections américaines et de la baisse de l’incertitude réglementaire aux États-Unis, comme nous l’avons souligné dans l’un de nos récents rapports Crypto Market Espresso.

Veuillez noter que nous sommes toujours en train de renommer nos produits d’ETC à Bitwise suite à notre récente acquisition. Dans ce contexte, l’ETP Physical XRP du groupe ETC a été rebaptisé Bitwise Physical XRP ETP. Pour en savoir plus sur ce changement de branding, cliquez ici.

En outre, nous avons récemment lancé notre nouvel ETP Staking Aptos. Si vous souhaitez en savoir plus sur Aptos, nous vous recommandons de lire notre nouveau rapport approfondi ici.

Conclusion : L’élection présidentielle américaine de novembre a joué un rôle clé dans la reprise du marché des cryptomonnaies, Bitcoin atteignant près de 100’000 USD et les altcoins, en particulier XRP et Cardano, surperformant en raison de la réduction de l’incertitude réglementaire et de l’augmentation des narratifs d’adoption. De solides fondamentaux «on-chain», notamment les contraintes d’approvisionnement et la demande institutionnelle, suggèrent que le rallye pourrait se prolonger jusqu’en 2025, tandis que le marché des altcoins a connu sa plus forte surperformance depuis la mi-2022, grâce à divers thèmes d’investissement.

Environnement Macro

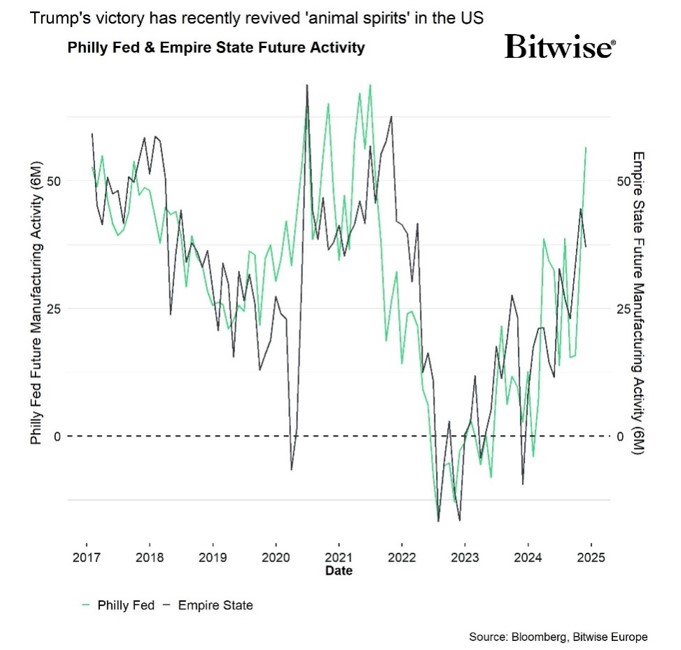

Le scénario macroéconomique haussier pour 2025 s’articule autour de l’hypothèse selon laquelle la nouvelle administration américaine aura un impact très positif sur les «animal spirits» en raison de la réduction de la réglementation et des impôts, ainsi que des politiques gouvernementales qui favorisent les investissements nationaux.

Un exemple frappant est la reprise du cycle économique aux États-Unis en 2018, qui a été amplifiée par les réductions d’impôt sur les sociétés à la fin de 2017. Donald Trump avait réduit l’impôt sur les sociétés au cours de son premier mandat dans le cadre de la loi sur les réductions d’impôts et l’emploi (TCJA), qui a été promulguée le 22 décembre 2017. La TCJA a abaissé le taux d’imposition des sociétés de 35% à 21%, à compter du 1er janvier 2018.

Ce scénario semble déjà se matérialiser, car l’amélioration des «animal spirits» se manifeste déjà dans les prévisions de l’industrie manufacturière régionale, telles que les attentes futures de la Fed de Philadelphie pour l’industrie manufacturière au cours des 6 prochains mois.

Les attentes calculées par l’Université du Michigan en matière de revenu réel des ménages ont également fortement augmenté en novembre, ce qui implique également que cet «effet Trump» devient visible.

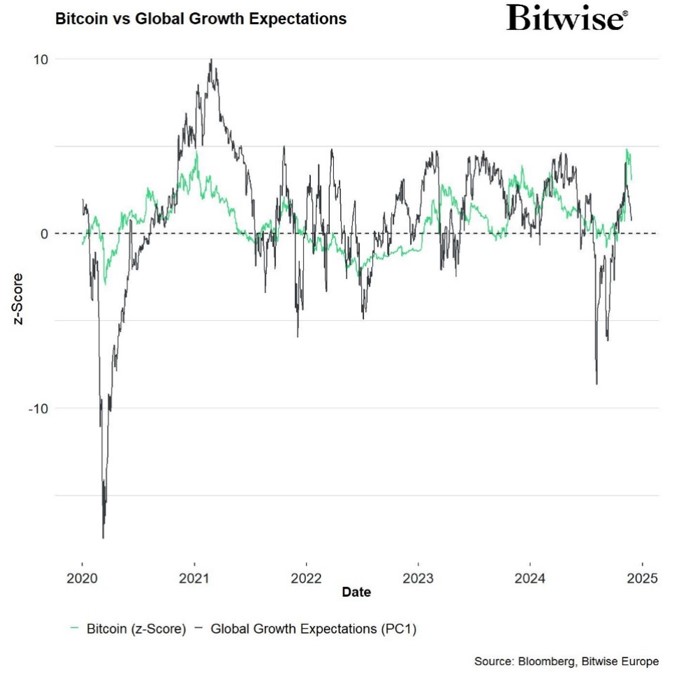

Si nous assistons à une prolongation du cycle économique actuel aux États-Unis jusqu’en 2025, cela pourrait augmenter les attentes de croissance mondiale et l’appétit pour le risque des actifs, ce qui devrait également soutenir les cryptoactifs.

Nous avons déjà assisté à une réaccélération significative des attentes de croissance mondiale depuis le «dénouement du carry trade sur le Yen» au début du mois d’août, ce qui a également soutenu l’appréciation des cryptoactifs depuis lors.

Il convient également de souligner que les effets décalés des baisses de rendement précédentes soutiennent une reprise de l’indice ISM manufacturier au cours des 12 prochains mois. La raison en est qu’il y a généralement un effet positif décalé par rapport aux baisses de rendement précédentes, ce qui reflète également l’assouplissement des conditions financières.

Si la Fed continue de réduire ses taux malgré l’absence de récession, la nouvelle accélération des anticipations d’inflation pourrait faire baisser considérablement les rendements réels. Les conditions financières devraient s’assouplir considérablement dans ce genre d’environnement.

En bref, l’augmentation de l’appétit pour le risque cross-asset et les attentes de croissance mondiale en raison de la renaissance des « animal spirits » et de la politique monétaire accommodante devraient fournir un support très important pour les cryptoactifs.

En ce qui concerne le scénario macroéconomique baissier pour 2025, la variation des rendements mentionnée ci-dessus s’est largement reflétée sur les marchés financiers traditionnels ainsi que sur les indicateurs avancés du cycle économique à long terme tels que les prévisions de croissance ZEW US. De plus, les prix cycliques des actifs sur les marchés financiers traditionnels semblent refléter ce «scénario d’atterrissage en douceur» et la reprise économique déjà dans une large mesure. En d’autres termes, ce scénario semble déjà être pris en compte.

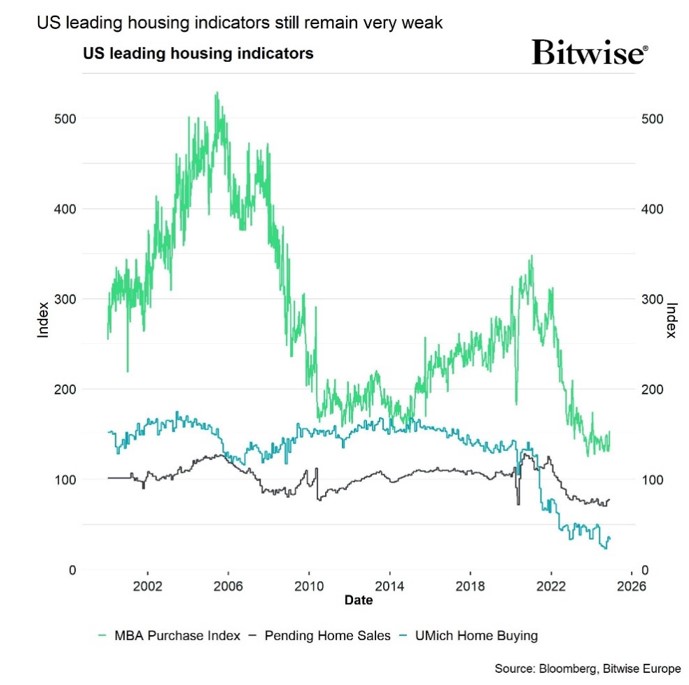

De plus, les indicateurs avancés du secteur immobilier américain sont restés faibles, y compris des indicateurs tels que les permis de construire, les ventes de logements en attente ou l’indice d’achat MBA, malgré les récentes baisses de taux de la Fed.

En fait, les rendements hypothécaires ont augmenté depuis que la Fed a entamé son cycle de baisse des taux en septembre, ce qui pèse sur le secteur immobilier américain. L’inventaire de logements continue de s’accumuler de manière significative, ce qui ne manquera pas de peser sur les prix et l’activité future de construction aux États-Unis.

La hausse des rendements a même été plus prononcée par la victoire électorale de Trump. L’anticipation d’une hausse des tarifs a entraîné une hausse des anticipations d’inflation des rendements américains aux États-Unis.

En d’autres termes, le risque d’une réévaluation de la croissance américaine et mondiale reste orienté à la baisse, surtout si les rendements américains continuent d’augmenter. Cette situation pourrait être exacerbée par une augmentation soudaine de l’incertitude géopolitique en raison d’une rhétorique commerciale agressive.

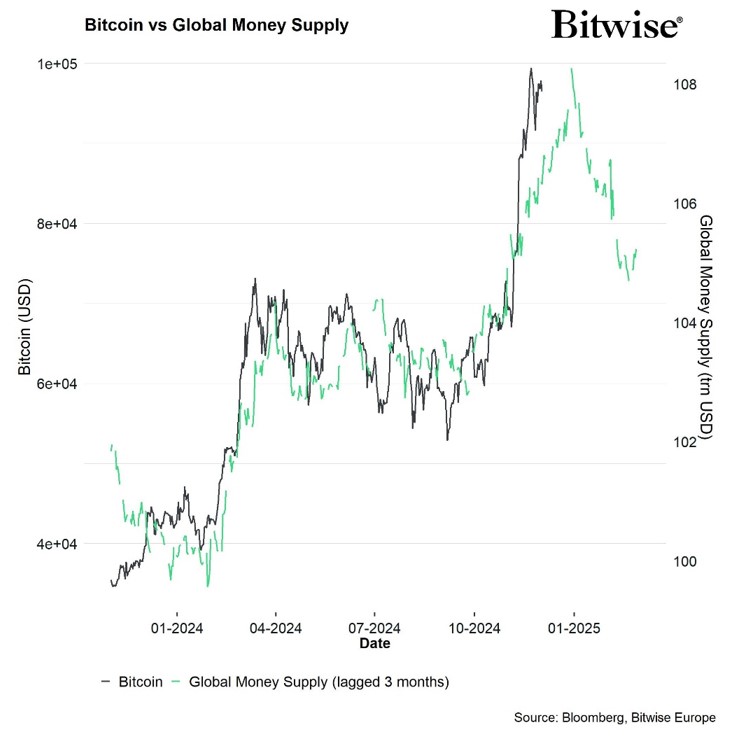

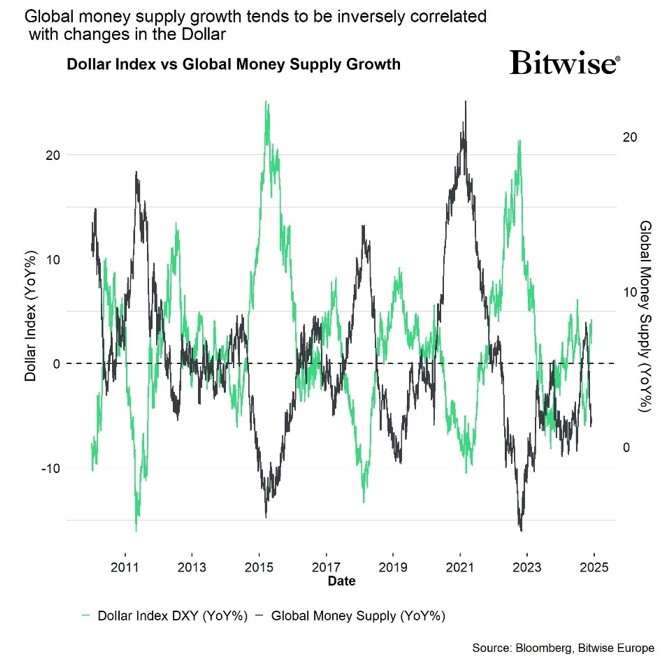

De plus, l’augmentation des rendements a également soutenu le dollar américain. Cela a tendance à entraîner une contraction de la masse monétaire mondiale, ce qui est généralement négatif pour Bitcoin.

Nous pensons que la récente appréciation du dollar est probablement la pire partie de l’équation macroéconomique actuelle pour Bitcoin et qu’elle contribue certainement à la récente faiblesse des prix.

En dehors du logement, les indicateurs avancés de l’emploi aux États-Unis restent faibles. Par exemple, le nombre de nouvelles offres d’emploi sur Indeed ainsi que l’indice LinkUp 10’000 continuent de baisser.

Un ralentissement du rythme des embauches pourrait entraîner une accélération du chômage, car les pertes d’emplois temporaires et permanents ne peuvent plus être absorbées aussi rapidement par le nombre d’offres d’emploi.

Ceci est particulièrement important car le marché du travail américain est déjà proche du point d’inflexion où une baisse des offres d’emploi entraîne une augmentation accélérée du taux de chômage.

En Europe, les problèmes de croissance économique persistent, car la production industrielle allemande semble déjà être en pleine dépression.

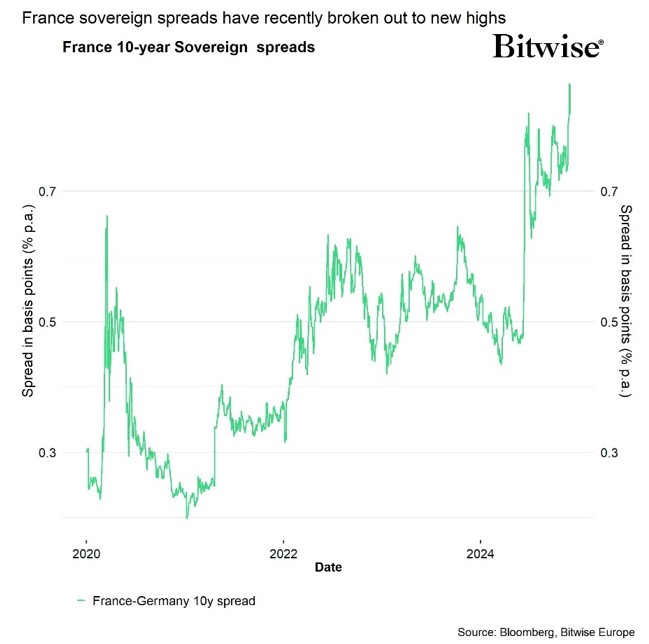

De plus, les risques souverains français ne cessent d’augmenter alors que l’opposition menace de renverser le gouvernement. L’écart entre les rendements des obligations d’État françaises et allemandes à 10 ans vient tout juste d’atteindre son plus haut niveau depuis la crise de la dette de la zone euro en 2012.

Cela va très probablement soutenir la dépréciation actuelle de l’euro/l’appréciation du dollar américain, qui est net baissier pour Bitcoin à notre avis.

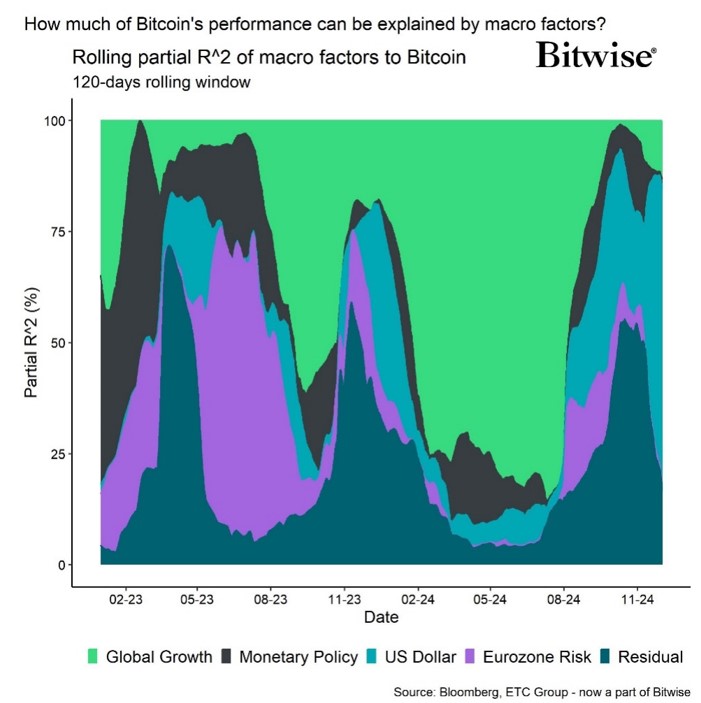

D’une manière générale, nous avons vu qu’une part croissante de la performance de Bitcoin s’est expliquée par des facteurs non macroéconomiques en 2024.

Alors que nous entrons dans la phase la plus importante du marché haussier en 2025, il est fort probable que cette part reste élevée, c’est-à-dire que la macroéconomie passera au second plan, surtout au cours du premier semestre 2025 où nous nous attendons à ce que les nouvelles impulsions de l’administration américaine ainsi que l’intensification du choc de l’offre sur Bitcoin jouent un rôle majeur. (Plus d’informations à ce sujet dans la section «on-chain» de ce rapport).

Les discussions autour d’une réserve stratégique en Bitcoins devraient prendre forme au cours des 100 premiers jours du mandat de Trump, ainsi que les premières propositions de modifications réglementaires concernant la surveillance, la classification, la fiscalité, le commerce et le minage des cryptoactifs aux États-Unis seront promulguées.

Cela étant dit, d’un point de vue purement quantitatif, le dollar américain a continué à jouer un rôle majeur dans la performance de Bitcoin au cours des 6 derniers mois.

Environ 67% de la variation de la performance de Bitcoin au cours des 6 derniers mois s’explique par les variations du facteur dollar américain sur la base de notre modèle de macro-facteur quantitatif.

La récente hausse du dollar américain en raison de l’anticipation de tarifs et d’une production nationale de pétrole plus élevés, a très probablement pesé sur la performance de Bitcoin au cours des dernières semaines et pourrait s’avérer être un risque macroéconomique à court terme.

Une nouvelle appréciation du dollar pourrait limiter la hausse de Bitcoin à court terme, car il se comporte généralement mieux dans des environnements de dollar faible.

La principale raison derrière cela est le fait que les variations du dollar américain ont tendance à être inversement corrélées à la croissance de la masse monétaire mondiale:

Cependant, il y a aussi un élément de réflexivité à cela:

Il y a une limite à ce que le dollar peut apprécier avant d’infliger des dommages importants à l’économie américaine, ce qui entraîne des attentes de baisse des taux plus élevées et un dollar à nouveau plus faible.

Ainsi, l’appréciation du dollar américain ne devrait peser sur les prix des cryptoactifs qu’à court terme.

Conclusion : Le dollar américain est récemment devenu le facteur macroéconomique le plus dominant pour Bitcoin et l’appréciation récente du dollar s’est donc transformée en un vent contraire pour les cryptoactifs, d’autant plus qu’elle implique une contraction de la masse monétaire mondiale. La nouvelle domination américaine avec la nouvelle administration ainsi que l’augmentation des risques souverains en Europe pourraient exacerber la force du dollar au cours des prochains mois. Cependant, la force croissante du dollar devrait entraîner de nouvelles chances de baisse des taux de la Fed, car un dollar fort met en péril la reprise économique actuelle aux États-Unis.

Développements «on-chain»

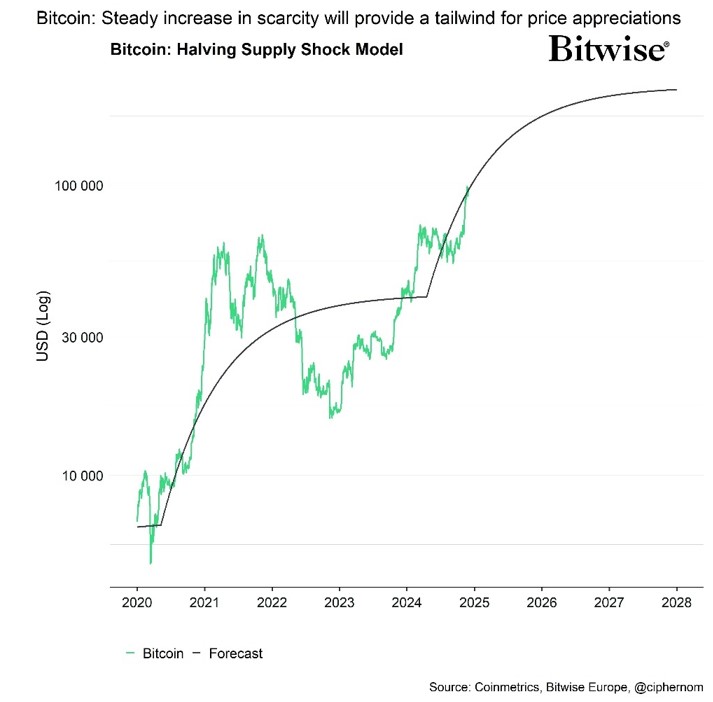

Le scénario haussier «on-chain» est centré sur le choc de l’offre sur Bitcoin, qui émane à l’origine du «Halving» en avril 2024.

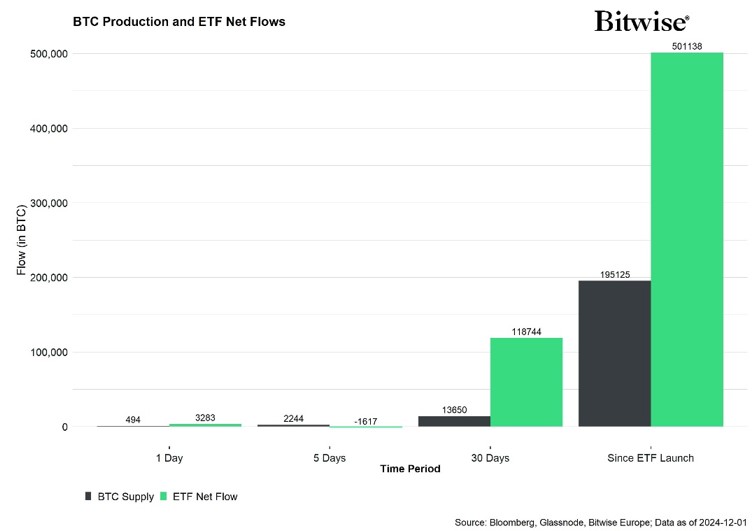

Ce choc d’offre a été exacerbé par les achats d’ETP Bitcoin globaux, en particulier les ETF Bitcoin aux États-Unis.

La demande des ETF Bitcoin américains a dépassé le montant de Bitcoin minés par un multiple de 2,5 en 2024.

Les ETF Bitcoin aux États-Unis continueront probablement à maintenir ce ratio d’achat en 2025, car les investissements passifs existants dans les actifs financiers traditionnels continueront d’être substitués par ces ETF Bitcoin aux États-Unis, et les sociétés de transmission auront un accès croissant à ces ETF.

De plus, l’adoption de Bitcoin par la trésorerie des entreprises commencera probablement à s’accélérer avec l’entrée en vigueur des nouvelles règles comptables du FASB en janvier 2025.

Ce qui est encore plus important, c’est que l’adoption de Bitcoin par des états souverains va probablement s’accélérer en raison de la mise en œuvre éventuelle d’une réserve stratégique aux États-Unis.

La théorie classique des jeux suggère que la stratégie optimale pour tout État-nation est d’acheter des Bitcoins plus tôt afin de «devancer» les autres États-nations concurrents.

En langage technique : «l’équilibre de Nash» préconise aux États-nations d’acheter le plus tôt possible.

Dans ce contexte, le Brésil a récemment ouvert la voie à l’allocation d’une partie de ses réserves de change. En outre, la Russie a récemment adopté une législation qui reconnaît les cryptoactifs comme des biens. La Chine a récemment adopté une législation similaire.

En 2025, ces thèmes pourraient également continuer à définir les récits d’investissement dans une très large mesure.

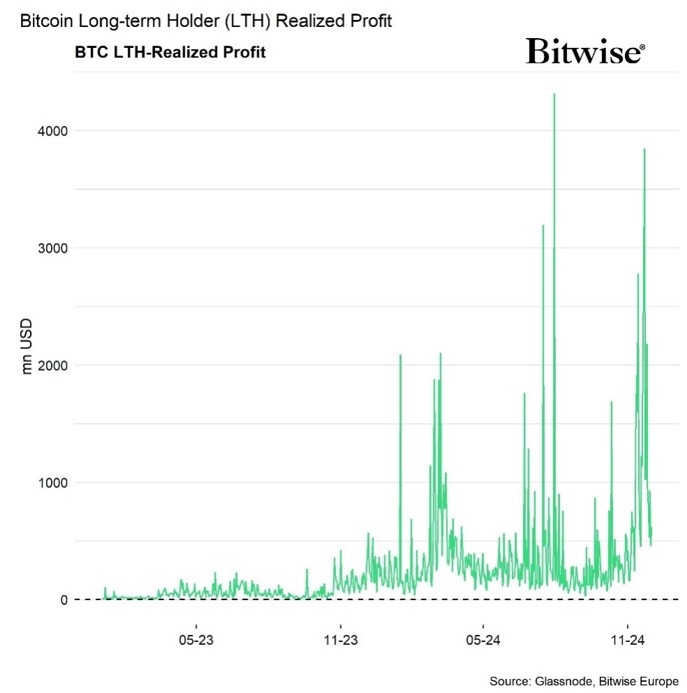

Le cas baissier « on-chain » s’articule autour de l’hypothèse que les valorisations sont devenues modérément chères et que le sentiment est toujours élevé après le rallye de Bitcoin vers 100k USD.

En fait, les prises de bénéfices par les détenteurs à long terme ont récemment augmenté de manière significative, comme le démontre le rapport Crypto Market Compass de la semaine dernière, tendant à être un signe baissier.

De plus, le sentiment reste relativement élevé, ce qui laisse présager une nouvelle baisse. La participation des investisseurs «retail» a considérablement augmenté, ce qui est généralement le signe d’un pic de cycle. L’indice «Fear & Greed» a récemment atteint son plus haut niveau depuis le sommet du cycle en 2021.

En fait, nos probabilités de pic de cycle ont quelque peu augmenté en raison de l’augmentation récente des valorisations. Les modèles de pic de cycle illustrés ci-dessous incluent 20 mesures «on-chain» différentes.

Polymarket estime toujours une faible probabilité qu’une réserve stratégique américaine se matérialise, ce qui pourrait freiner les attentes haussières d’adoption par les États-nations en 2025.

Néanmoins, notre scénario de base reste que les effets positifs décalés du «Halving» devraient culminer à la mi-2025, comme le démontre notre étude quantitative ici.

La seconde moitié semble un peu plus difficile à prévoir, car les valorisations pourraient devenir plus tendues au cours de la dernière étape du marché haussier, surtout si le prix de Bitcoin dépasse ce que nous pensons être la «juste valeur» à la fin de 2025, à environ 180k USD à 200k USD.

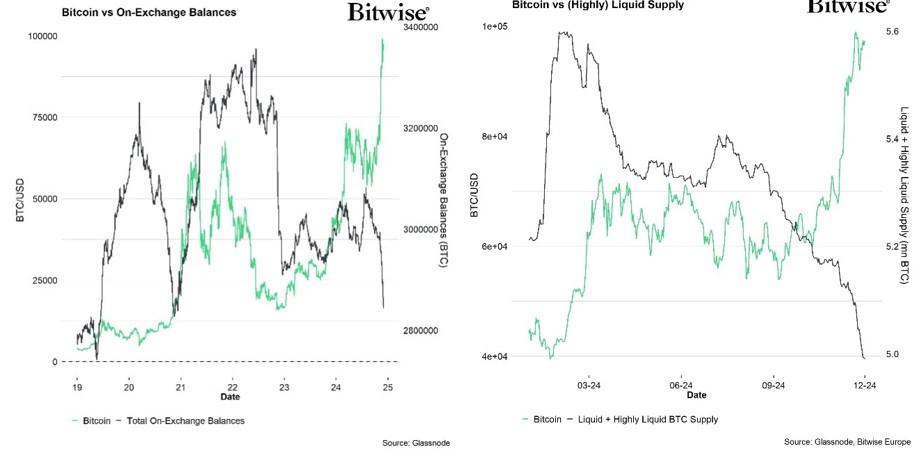

En fait, si l’on examine la dynamique générale de l’offre de BTC, nous continuons de constater que le choc d’offre émanant du «Halving» continue de s’intensifier.

Malgré l’augmentation récente des prises de bénéfices, les soldes globaux des échanges de BTC continuent de baisser, largement soutenus par l’augmentation des transferts des «whales» hors des bourses. Les mesures de l’offre liquide (élevée) ont également continué à baisser sans relâche.

En d’autres termes, le choc d’offre a continué de s’intensifier malgré l’augmentation récente des prises de bénéfices par les détenteurs à court et à long terme.

Nous pensons que ce choc d’offre va continuer à s’amplifier au cours des prochains mois, au moins jusqu’au second semestre 2025.

Malgré les récents prix record, les valorisations de Bitcoin ne restent que modérément chères. L’une des mesures d’évaluation les plus populaires – le ratio de la valeur marchande à la valeur réalisée (MVRV) – suggère même que Bitcoin est actuellement à sa «juste valeur».

Sur la base de notre mesure d’évaluation composite qui résume les valorisations de Bitcoin à travers 7 mesures différentes, la valorisation ne reste qu’au centile de 67%, ce qui n’était historiquement pas indicatif d’un pic de cycle.

Conclusion : Les probabilités de pic du cycle ont quelque peu augmenté alors que le sentiment semble être tendu et que les détenteurs à long terme ont de plus en plus pris des bénéfices. Néanmoins, le choc de l’offre sur Bitcoin continue de s’intensifier, comme en témoigne la baisse continue des balances de change et l’offre liquide. Nous nous attendons à ce qu’il s’agisse d’un support majeur en 2025, au moins jusqu’au second semestre de l’année prochaine. De plus, les valorisations qui ne sont que modérément chères laissent encore de la place pour de nouvelles appréciations de prix au cours des prochains mois.

Informations importantes

Cet article ne constitue pas un conseil en investissement, ni une offre ou une sollicitation d’achat de produits financiers. Cet article est publié par Bitwise Europe GmbH (« BEU »), une société anonyme domiciliée en Allemagne, à titre d’information uniquement et conformément à toutes les lois et réglementations applicables. BEU ne donne aucune assurance ou garantie explicite ou implicite concernant l’équité, l’exactitude, l’exhaustivité ou l’exactitude de cet article ou des opinions qu’il contient. Il est conseillé de ne pas se fier à l’équité, à l’exactitude, à l’exhaustivité ou à l’exactitude de cet article ou des opinions qu’il contient. Veuillez noter que cet article ne constitue ni un conseil en investissement, ni une offre ou une sollicitation d’acquisition de produits financiers ou de cryptomonnaies.

Avant d’investir dans des Exchange Traded Products (« ETP ») cryptographiques, les investisseurs potentiels doivent tenir compte des éléments suivants :

Les investisseurs potentiels doivent demander des conseils indépendants et prendre en compte les informations pertinentes contenues dans le prospectus de base et les conditions définitives des ETP, en particulier les facteurs de risque. Les ETP émis par BEU ne conviennent qu’aux personnes expérimentées dans l’investissement dans les crypto-monnaies et les risques d’investissement peuvent être trouvés dans le prospectus et les conditions finales disponibles sur www.etc-group.com. Le capital investi est à risque et des pertes allant jusqu’au montant investi sont possibles. Les ETP adossés à des crypto-monnaies sont des actifs très volatils et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP variera et ils n’offrent pas de revenu fixe ou ne correspondent pas exactement à la performance de la crypto-monnaie sous-jacente. Investir dans des ETP comporte de nombreux risques, notamment des risques généraux de marché liés aux sous-jacents, aux mouvements de prix défavorables, aux devises, aux liquidités, aux risques opérationnels, juridiques et réglementaires.

À propos de Bitwise Europe

Bitwise Europe fournit aux investisseurs les outils nécessaires pour accéder aux opportunités d’investissement de l’écosystème des actifs numériques et de la blockchain. La société développe des titres innovants adossés à des actifs numériques, notamment ETC Group Physical Bitcoin (BTCE) et ETC Group Physical Ethereum (ZETH), qui sont cotés sur des bourses européennes, notamment XETRA, Euronext, SIX, AQUIS UK et Wiener Börse. Avec plus de quatre ans d’expérience, Bitwise Europe, anciennement ETC Group, est composée d’une équipe exceptionnelle de professionnels des services financiers et d’entrepreneurs ayant une expérience à la fois des actifs numériques et des marchés réglementés. La qualité et la sécurité des produits étant au cœur de son approche de création de produits, l’entreprise vise à lancer en permanence les meilleurs produits négociés en bourse de qualité institutionnelle.